Points globaux transversaux

- Les conditions météos des derniers mois ont globalement retardé les cultures et impacté négativement les rendements.

- La FCO a des impacts catastrophiques sur la filière ovine, avec une mortalité élevée qui a déjà réduit le cheptel de 12 %. C’est une crise majeure, affectant la fertilité des brebis et des béliers. Une perte économique équivalent à 65 % du chiffre d’affaires annuel est annoncée. Les caprins, bien que moins touchés, subissent quand même la FCO-3. La mortalité est moins élevée, mais les pertes en volume de lait sont présentes. En bovins, elle entraîne une surmortalité, des avortements précoces et des difficultés de lactation, ce qui affecte directement la production de lait et de viande. Les producteurs sont très inquiets.

- Le besoin de nouveaux éleveurs et/ou bâtiments en porcs et volailles différenciés est exprimé par les filières, avec la difficulté cependant d’obtenir les permis d’environnement.

- L’inflation sur les produits alimentaires et les boissons mesurée par Statbel semble arriver à sa fin. L’inflation alimentaire à 1 an est en dessous de 2 % chaque mois depuis le mois de mars 2024. L’inflation à 1 an de la viande (tous types confondus) est descendu pendant l’été à moins de 3 % (2 % en juillet)

- Quelques inconnues relatives à l’application du règlement EUDR sur les produits sans déforestation, le 1er janvier 2025, mettent un peu de tension. Il n’est pas encore tout à fait clair pour les acteurs de savoir quelles seront leurs obligations concernant la diligence raisonnée (obligation de vérifier que leurs matières premières ne soient pas issues de parcelles déforestées récemment). Le bœuf, le soja, le bois et les palmiers à huile sont notamment visés par le règlement. Les fédérations concernées ont demandé au SPF de clarifier les règles. En octobre et novembre 2024, le SPF Santé publique organisera six sessions d’information sur le nouveau règlement EUDR pour répondre aux questions des acteurs des chaînes d’approvisionnement des produits concernés. (Règlement européen sur les produits sans déforestation (EUDR) | SPF Santé publique (belgium.be))

- Après l’association United Cattle Farmers, le Boerenbond et ABS annoncent une procédure devant la cour constitutionnelle sur le décret N, suite à l’incompréhension sur le fait qu’un décret, sans base scientifique suffisante, et annulé par le Conseil d’Etat à plusieurs niveaux, puisse avoir été voté. (source : Pluimvee Landsbond)

- Après près de huit mois de discussions, la Commission européenne a présenté les conclusions du « Dialogue stratégique sur le futur de l’agriculture européenne ». L’objectif affiché est de protéger les agriculteurs et rendre le système agroalimentaire plus résistant, plus compétitif, mais surtout plus durable », et devrait être intégré au Plan pour le secteur agro-alimentaire attendu d’ici mars 2025.

- La Commission européenne travaille à la mise en place d’un dispositif de crédit « nature », afin de rémunérer les agriculteurs fournisseurs de services écosystémiques. Dans ses conclusions, les parties prenantes recommandent la création d’un fonds de restauration de la nature financé en-dehors de la PAC, à partir d’argent public et privé.

- La rémunération des chargés de mission vétérinaires de l’AFSCA passera de 58 à 75 € / heure. Les détails pratiques et l’impact sur les opérateurs pour les missions de courte durée ne sont pas précisés. L’impact sera assumé par les opérateurs mais des inquiétudes sont posées sur les implications concrètes pour les petits abattoirs (donc ceux en expertise contingentée).

Synthèse des points d’attention du mois

Filière grandes cultures

- Retour sur les moissons 2024 : en céréales, les rendements en amidon et en protéines sont décevants mais la qualité technologique et sanitaire est bonne (si ce n’est des grains de petite taille).

- Clôture des plantations de colza et de récolte des lins d’hiver. Démarrages précoces pour des semis d’escourgeon et la récolte de maïs.

- Des contrats sont ouverts en blés durs, panifiables et biscuitiers ainsi qu’en orges brassicoles (on peut s’attendre à plus de 2.000 ha en orge brassicole).

- Certaines semences sont moins disponibles cette année suite aux mauvaises moissons. Point d’attention pour les semences de fermes lors des lancements de filières de niche.

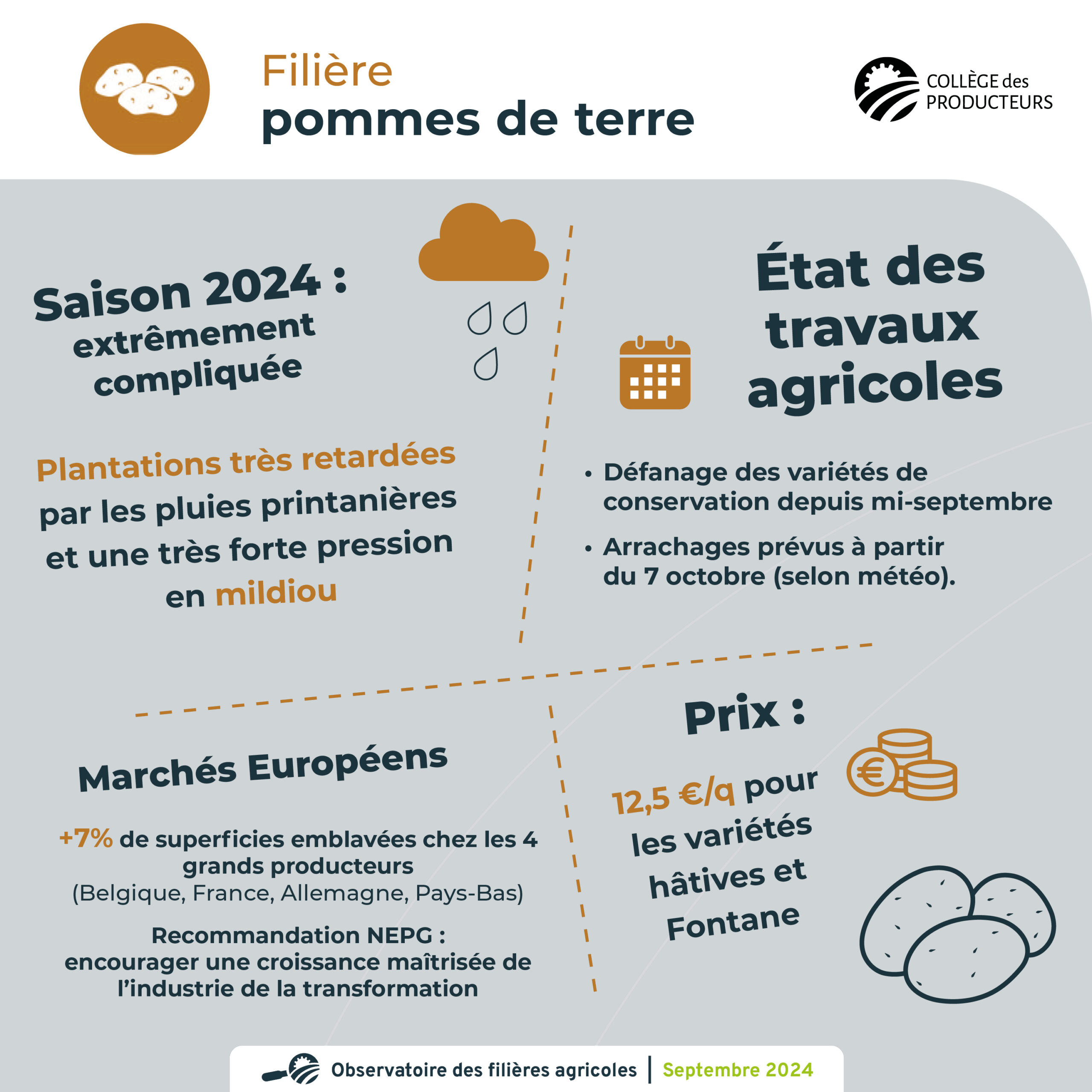

Filière pomme de terre

- Défanage des variétés de conservation depuis une semaine (16-23 septembre). On prévoit le début de la majorité des arrachages d’ici une quinzaine de jours (semaine du 7 octobre).

- La saison 2024 aura été extrêmement compliquée avec des plantations très en retard à cause des pluies du printemps et une très forte pression en mildiou. Le calendrier des arrachages sera tributaire de la météo des prochaines semaines.

- A l’échelle européenne, on observe une augmentation de 7% des superficies emblavées chez les quatre grands producteurs européens (France, Allemagne, Belgique, Pays-Bas). Le NEPG met toutefois en garde contre l’expansion sans fin de l’industrie de la transformation.

Filière laitière

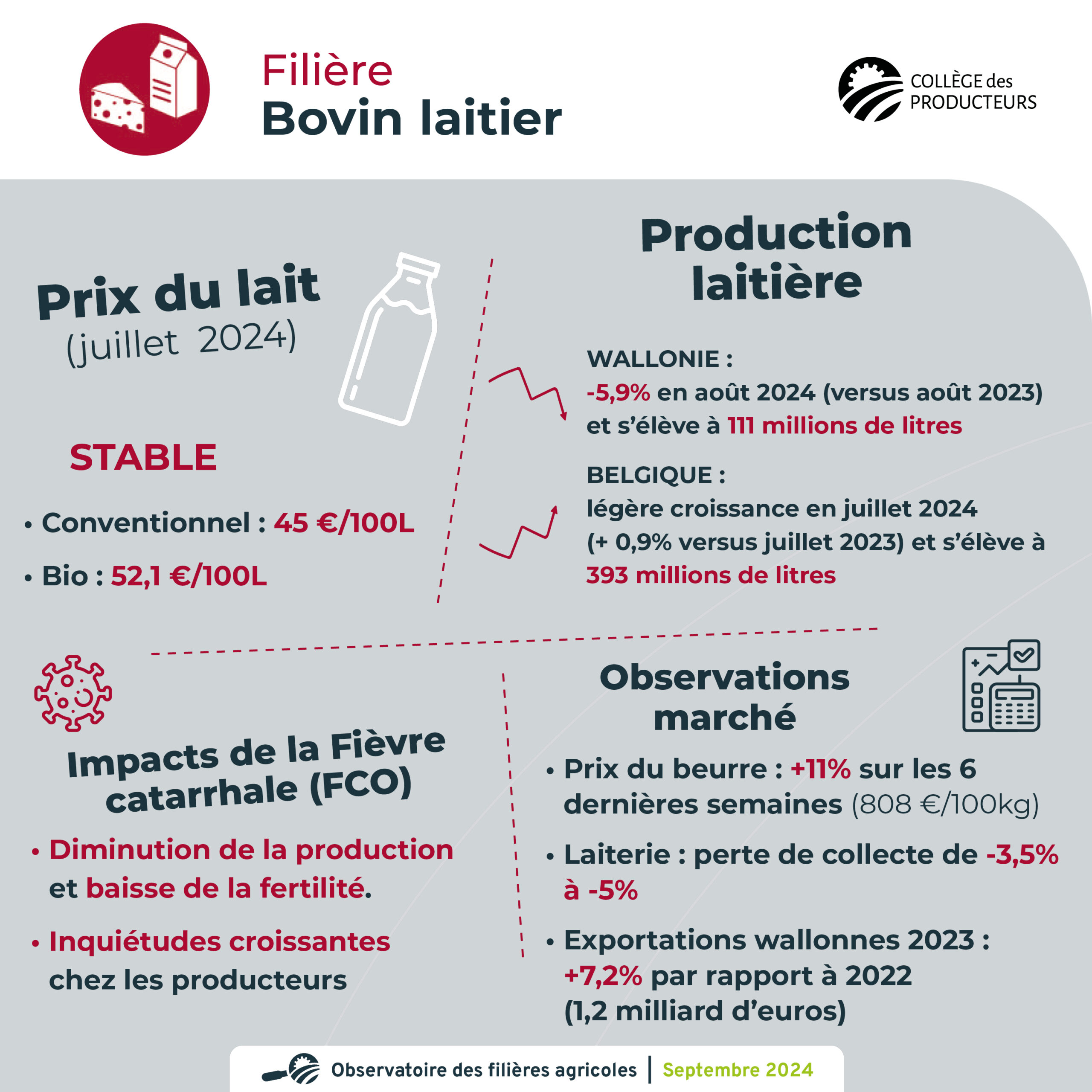

- Le prix moyen du lait aux producteurs belges en juillet 2024 est de 45 €/100 litres pour le lait conventionnel et de 52,1 €/100 litres pour le lait bio. Les prix sont stables par rapport au mois précédent

- Selon le Comité du Lait, la production laitière wallonne a diminué de 5,9% en août 2024 par rapport à août 2023, suite à la crise de la FCO. La qualité du lait est également affectée (16% des tests du mois d’août montrent un niveau de cellules dans le lait >400.000 cellules/ml)

- Les éleveurs laitiers sont très inquiets de l’impact à court et moyen terme de la FCO sur leur production laitière. Celle-ci perturbe le démarrage de la lactation (vêlages avant terme, veaux mort-nés) et provoque des avortements précoces non détectés, réduisant ainsi le nombre de vaches pleines.

Filière viande bovine

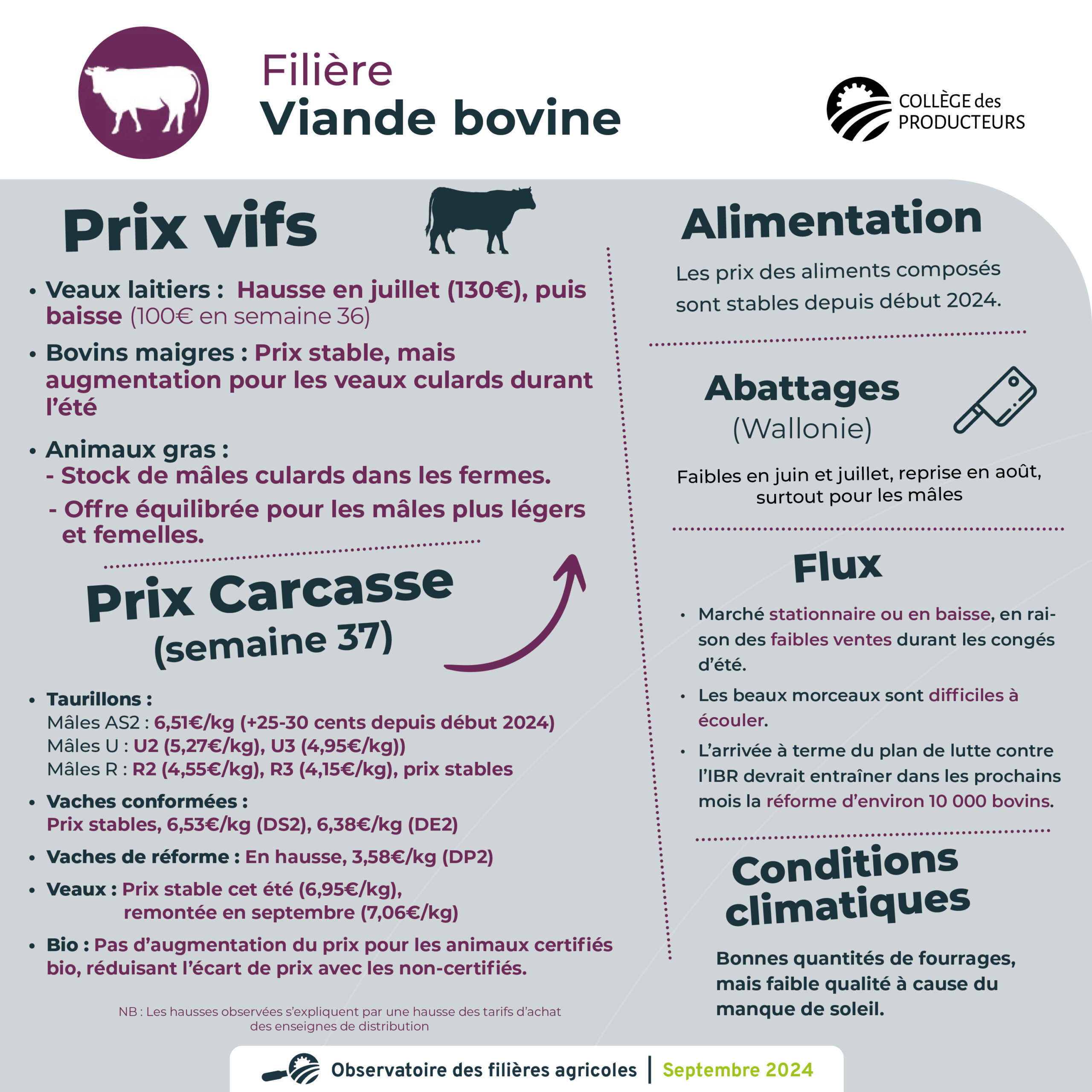

- Prix vif :

- Veaux laitiers : augmentation en juillet (130€), suivie d’une baisse (100€ en moyenne en semaine 36)

- Bovins maigres : prix stable, avec une augmentation pour les veaux culards durant l’été

- Animaux gras : des stocks en fermes sont présents pour les mâles culards. En mâles plus légers et en femelles, l’offre est à l’équilibre avec la demande, avec même une petite tension sur l’offre en vaches culardes.

- Prix carcasse (semaine 37) :

- Taurillons : 6,51€/kg (AS2). Cela représente une hausse de 25-30 cents depuis le début d’année. Les acteurs parlent d’un marché stationnaire voire à la baisse car les volumes vendus durant les congés d’été ont été faibles.

- Vaches conformées : prix stables, 6,53€/kg (DS2) et 6,38€/kg (DE2)

- Les hausses observées s’expliquent par une hausse des tarifs d’achat des enseignes de distribution suite aux concertations avec des éleveurs, qui ont expliqué l’urgence d’une revalorisation des prix en ferme.

- Vaches de réforme : augmentation depuis le début de l’année, 3,58€/kg (DP2)

- Veaux : prix stable durant l’été (6,95€/kg (DP2)), avec une remontée début septembre (7,06€/kg)

- Prix des aliments composés : stables depuis début 2024

- Abattages (Wallonie) : faibles en juin et juillet, mais reprise en août. Cette baisse concernait surtout les mâles

- Flux : un marché jugé stationnaire voire à la baisse en raison des faibles volumes vendus durant les congés d’été. L’arrivée à terme du plan de lutte contre l’IBR devrait entraîner dans les prochains mois la réforme d’environ 10 000 bovins

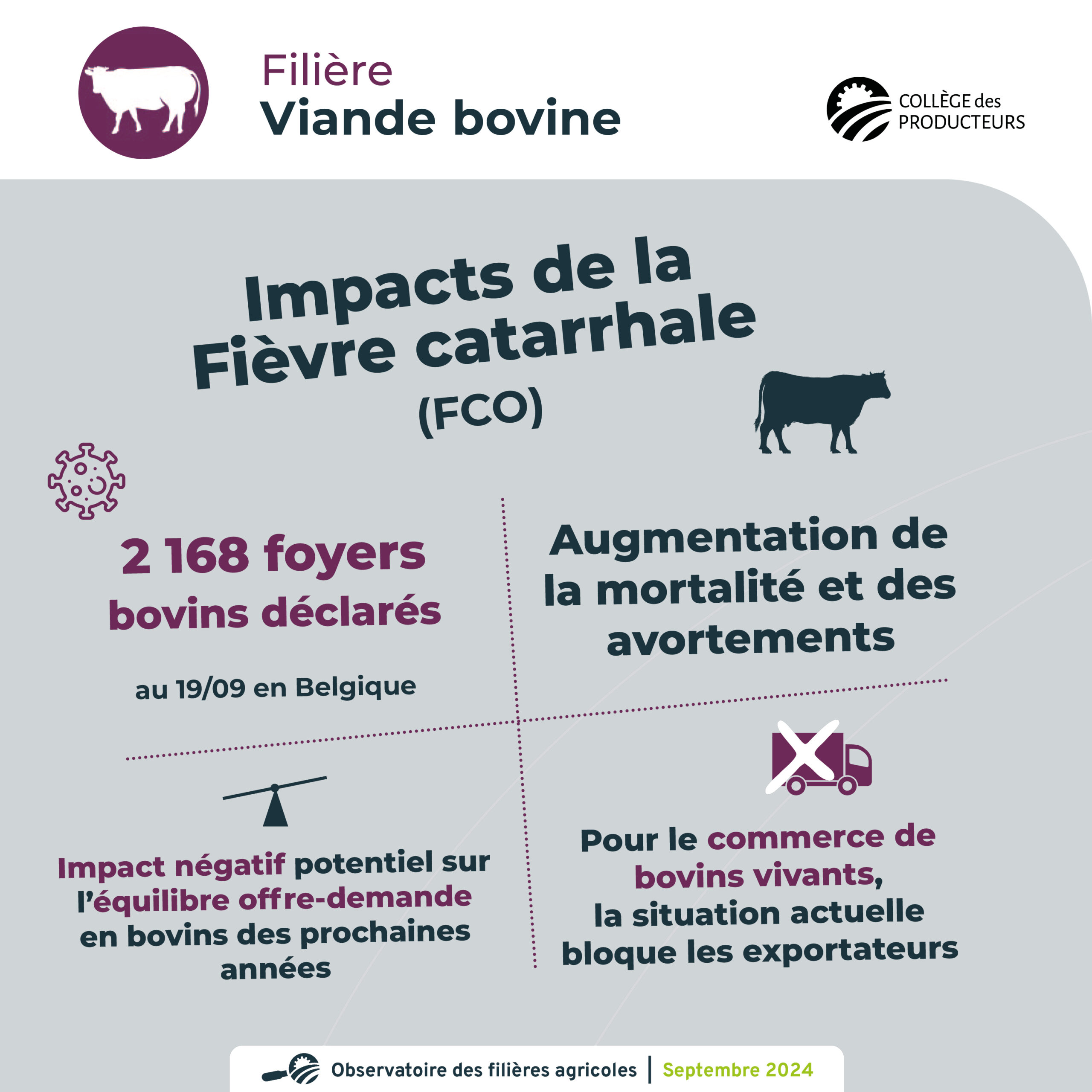

- Impacts de la FCO3 : augmentation notable de la mortalité couplée à une augmentation des avortements. Cela aura un impact négatif sur le nombre de naissances des prochains mois et sur la taille du cheptel viandeux belge dans les prochains mois et années, et donc sur l’équilibre offre-demande en bovins des prochaines années. Pour le commerce de bovins vivants, la situation actuelle bloque les exportateurs de bovins vivants.

Filière avicole

- Marchés :

- Poulet et œufs conventionnels : le marché est resté dynamique cet été et les prix bons, avec une reprise plus ferme début septembre. Au niveau européen, comme en Belgique, les marges pour les producteurs sont positives et dépassent les niveaux historiques.

- Poulet de chair Bio : la pression du Better Chicken Commitment (BCC) engendre encore entre les filières présentes sur le marché une compétition qualifiée d’intense générant des tensions. La demande en poulets reste présente.

- Poulet sous cahiers des charges de qualité : une forte pression est ressentie chez les éleveurs démarchés par les filières du BCC. Un effort important est mis depuis quelques mois pour fidéliser les éleveurs souscrivant à ces cahiers des charges de qualité.

- Œufs bio : la situation reste très positive au niveau des ventes, avec un revenu retrouvé par les éleveurs et une offre insuffisante pour répondre à la demande.

- Aliments : en Bio, au niveau du froment, la crainte de récoltes en baisse est bien pire que prévu. Sur la France et la Belgique, on estime la diminution de l’ordre de 40 % (de 20% à 50%). Des cultures sont restées sur le sol. Au niveau de la qualité, l’humidité importante des grains est constatée, due à la présence de mauvaises herbes.

- Grippe aviaire : depuis octobre de l’année dernière jusqu’au 10 septembre de cette année, 233 épisodes d’influenza aviaire ont été signalés dans plus de 15 États membres. La majorité des foyers ont été détectés en Hongrie, représentant 36% du total, suivie par la Bulgarie, la Pologne et l’Allemagne. Bien que des foyers supplémentaires aient été détectés par rapport au mois précédent, la situation semble relativement maîtrisée.

Filière porcine

- Le prix du porcelet continue sa descente depuis plusieurs semaines pour atteindre un prix de 41.5€ en semaine 38. La diminution s’élève à 14.5€ par porcelet depuis la semaine 25.

- Le prix du porc gras suit la même tendance avec un prix Danys de 1.42€ (poids vif) et de 1.93€ (BPG) en semaine 38.

- La météo de cet été, ainsi que la diminution de la demande de l’Espagne au niveau des porcelets expliquent en partie ces chiffres.

Filière ovine et caprine

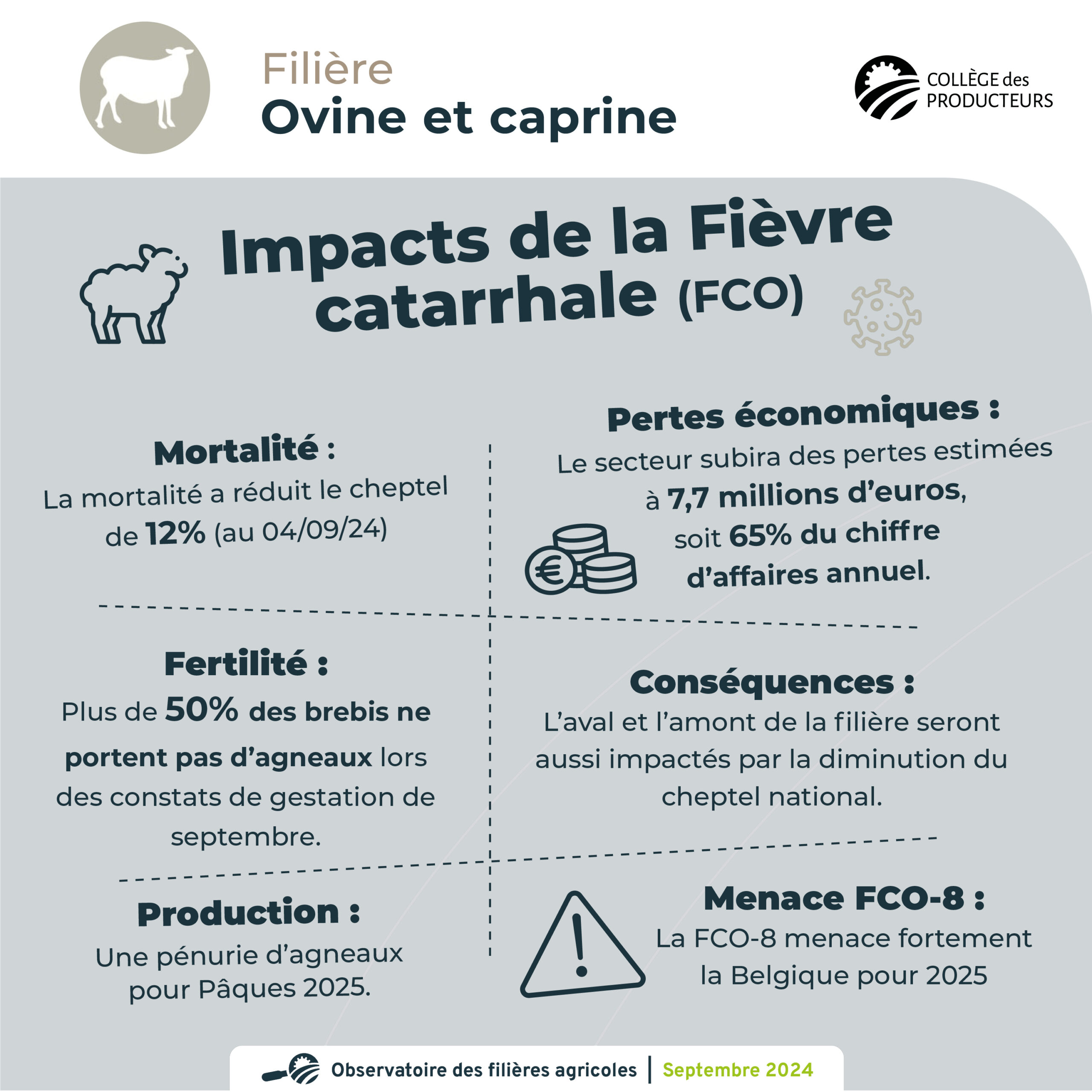

- Le secteur ovin viande connaît une stabilité des prix, malgré une baisse d’activité chez les hobbyistes et une mortalité élevée liée à la fièvre catarrhale ovine (FCO), qui a déjà réduit le cheptel de 12 %. Les prix au producteur ont augmenté, notamment en filières GMS et de proximité (conventionnel : 9 €/kg carcasse ; bio : 9,8 €/kg carcasse).

- La FCO a entraîné une crise majeure, affectant la fertilité des brebis et des béliers, ce qui annonce une pénurie d’agneaux pour Pâques 2025. Le secteur subira des pertes économiques estimées à 7,7 millions d’euros, soit 65 % du chiffre d’affaires annuel. Les conditions, le prix et la période de mise à disposition des vaccins sont clefs et ont impactés négativement la vaccination cet été.

- La mortalité en ovins sur juillet et aout 24 représente 252% de la mortalité cumulée vis-à-vis de juillet et aout 23. Sur ces 2 mois, 12% du cheptel national est mort. La recapitalisation qui doit avoir lieu en 2025 pénalisera négativement la disponibilité en agneaux pour l’aval de la filière.

- L’infertilité est 3 à 4 fois plus élevée que d’ordinaire chez les brebis. Cela conduit à plus de 50% de brebis qui ne portent pas d’agneaux lors des constats de gestation de septembre.

Filière horticulture comestible

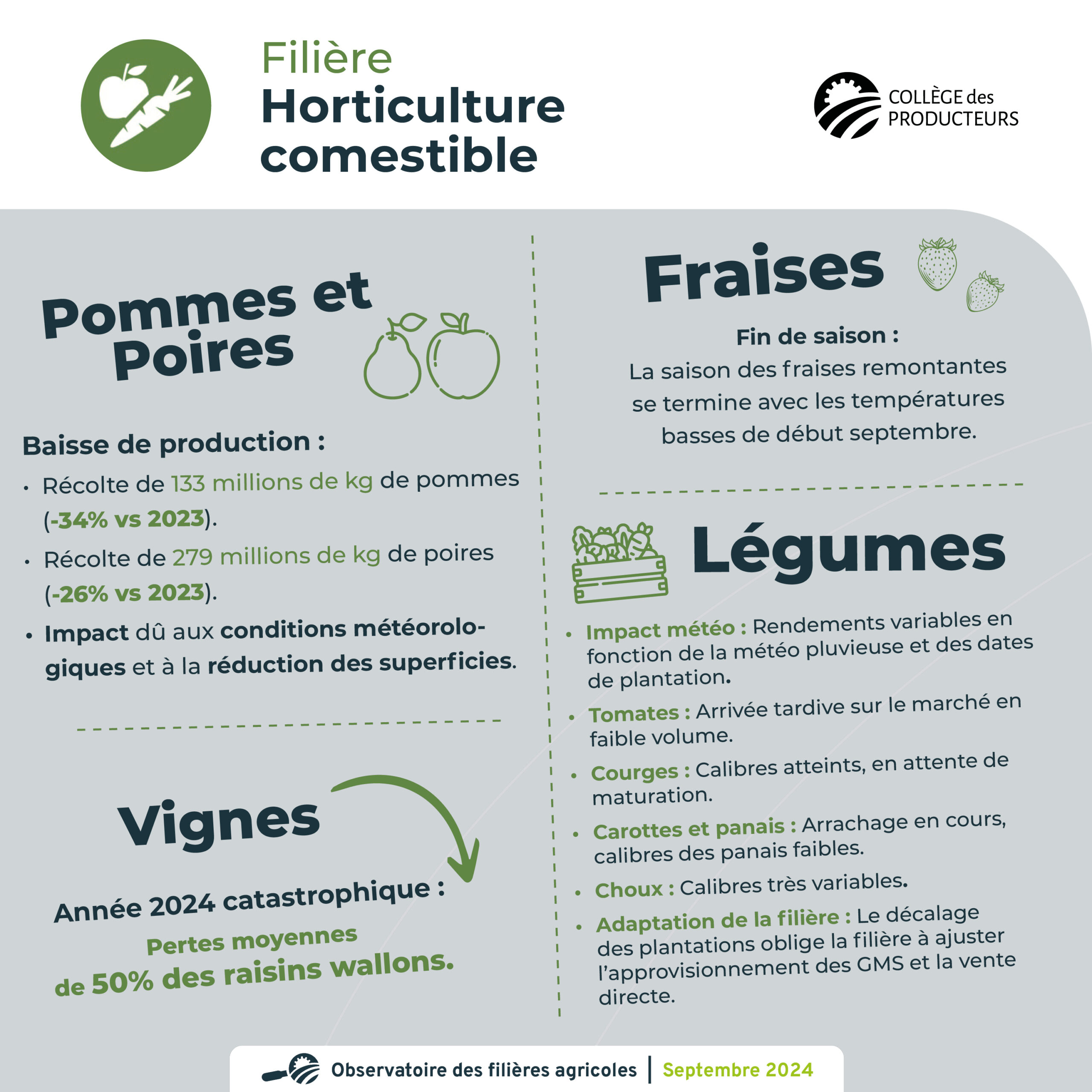

- Pommes et poires : en Belgique on anticipe des baisses de 34% et 26% en pommes et poires respectivement par rapport à l’année dernière ; baisse due non seulement à des soucis climatiques mais également à une importante baisse des superficies (-1.305 ha depuis 2020). La récolte européenne sera globalement faible cette année en pommes comme en poires, ce qui favorisa les pays les moins touchés par les mauvaises conditions météos du printemps comme la France, l’Espagne ou l’Italie. Les acteurs internationaux des filières pommes et poires réunis au congrès Prognosfruit ont estimé qu’il manquait globalement 10 centimes par kilo de fruits payés au producteur pour assurer la rentabilité des exploitations.

- Vignes : l’année 2024 aura été catastrophique pour la vigne avec des pertes moyennes de 50%. Certains vignobles seront même dans l’incapacité de vendanger quoi que ce soit. Les vendanges sont fortement retardées par le manque de chaleur et de soleil de ce printemps et devraient démarrer fin septembre/début octobre.

- Légumes : les récoltes sont en cours et il est donc trop tôt pour obtenir un bilan chiffré des rendements et de l’impact des conditions météos printanières sur les cultures. Les pluies printanières auront fortement abîmé les sols ce qui aura eu un impact variable sur les rendements en fonction de la localisation des parcelles et des cultures emblavées. Le décalage des plantations demande également à toute la filière de s’adapter afin de trouver un nouveau mode de fonctionnement commun que ce soit au niveau de l’approvisionnement des GMS ou de l’ajustement des magasins en vente directe.

Filière Aquaculture

- Les conditions environnementales de cet été ont été globalement favorables à la pisciculture.

- Les ventes dans les différents circuits de commercialisation ont été très basses durant le mois de juillet, mais elles ont repris au mois d’août et ce tout particulièrement dans l’HORECA.

- Deux cas inquiétants de maladie virale à déclaration obligatoire sont survenus en salmoniculture.

- La procédure d’attribution des lots du Fonds Piscicole pose des problèmes de gestion aux pisciculteurs soumissionnaires.

- Les retards pour les aides à l’investissement FEAMPA découragent plusieurs pisciculteurs.

Filière Bio

- Le signal d’alarme concernant le non-renouvellement par l’UE des dérivés du cuivre inquiète les agriculteurs. Le cuivre est la seule substance active autorisée en agriculture biologique, efficace contre la tavelure du pommier et du poirier, ainsi que contre le mildiou de la pomme de terre, de la vigne, du houblon et de la tomate. Sans cuivre ou alternatives efficaces (inexistantes pour le moment), ces cultures seraient fortement compromises lors d’année aussi humide que 2024.

- Un certain nombre de déconversion sont annoncée en grande culture et en polyculture élevage tandis que d’autres sont en réflexion par rapport au renouvellement de leur engagement bio. Ils pèsent le pour et le contre et attendent de voir des signes au niveau politique ou au niveau du marché pour orienter leur choix.

- La FCO impacte les élevages laitiers et viandeux. L’impact est variable selon les fermes, les races et les lignées. En production laitière, la baisse de rendement est évaluée à -15% à -30%, allant jusqu’à -50% à -100% dans les élevages de brebis. En viandeux il y a une grosse incertitude concernant l’impact sur la fertilité du troupeau.

- Les rendements sont plus faibles que la moyenne habituelle (-30% à -50%) et la qualité est globalement convenable. Les prix semblent à la hausse mais pourraient ne pas compenser la baisse de rendement.

- Les ventes de produits bio sont globalement stables ou en hausse dans les différents circuits de commercialisation.

Secteur de la transformation et de la commercialisation en circuit-court

- Les éleveurs en ovins se concentrent pour lutter contre la FCO et, pour beaucoup, ont déjà cessé leur activité de transformation. L’impact se fera également sentir l’année prochaine en raison des avortements constatés et de la baisse de fertilité. La production laitière en bovin a également beaucoup diminué.

- Les conditions climatiques défavorables au secteur légumes impactent la transformation.

- La multiplication des acteurs pour la vente en ligne de produits « artisanaux » est importante.

- L’obligation d’accises pour les tisanes est un frein au lancement de cette activité.

Les prix GMS

Données de Statbel (août) :

- L’inflation s’élève à 2,86% (3,64% en juillet et 3,74% en juin). L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 0,04% contre 0,54% le mois précédent. Elle avait atteint un pic à 17,02% en mars 2023.

- L’alimentation n’a pas eu un effet haussier sur l’indice ; les fleurs et plantes, les légumes ont même exercé un effet baissier sur l’indice. En août, le groupe « Alimentation et boissons non alcoolisées » a exercé le plus gros impact négatif sur l’inflation avec -0,75 point de pourcentage.

- Les produits alimentaires ayant le plus augmenté par rapport à août de l’année dernière concernent les fruits de mer frais (+40,9%), l’huile d’olive (+28%), les bières pauvres en alcool ou sans alcool (+26,7%) et le vin d’autres fruits (+18,6%).

|

Catégorie

|

Du 18 juin au 19-24 sept. 2024

|

|

Boeufs

|

+1,37%

|

|

Porc

|

-0,20%

|

|

Volaille

|

-0,86%

|

|

Oeufs

|

+2,65%

|

|

Lait

|

-0,42%

|

|

Beurre

|

+1,60%

|

|

Fromage

|

+4,80%

|

|

Truite

|

+6,01%

|

|

Pommes de terre

|

-1,52%

|

|

Légumes

|

-4,16%

|

|

Fruits

|

-3,98%

|

|

Céréales et secs

|

+3,25%

|

|

Bières

|

+2,8%

|

A propos

Les éléments présentés dans le document sont établis sur base

- d’échanges avec des membres du Collège des Producteurs et des Commissions Filières

- de points d’attention spécifiques au bio établis en partenariat avec Biowallonie.

Il s’agit d’un travail non exhaustif faisant ressortir les éléments essentiels des préoccupations et perceptions des acteurs.

Méthodologie

L’objectif de ce rapport est de détecter les évolutions principalement au niveau des prix et de l’approvisionnement et d’identifier les préoccupations du secteur.

Une note est remise au Ministre chaque semaine à partir du 1er avril. Un rapport synthétique hebdomadaire est également publié.

Les différents acteurs des filières sont consultés par les chargés de missions du Collège des Producteurs.

Au niveau des fermes, les éléments à identifier pour tous vos produits (lait, bêtes maigres, bêtes grasses, produits transformés etc.) sont les suivants :

- Evolution des prix

- Evolution des quantités vendues

- Problèmes / préoccupations par rapport aux débouchés et circuits de commercialisation

- Problèmes / préoccupations par rapport à la collecte (normes sanitaires, restriction des quantités produites, …)

- Préoccupations par rapport au fonctionnement de la ferme (approvisionnement, …).

Sources

Un ensemble d’opérateurs se mobilisent pour donner une visibilité représentative de leur secteur. Ils sont les partenaires privilégiés du Collège des Producteurs au travers l’animation de nos Commissions Filières.

Vous souhaitez recevoir le rapport complet de la Note observatoire des filières du Collège des Producteurs? Envoyez votre demande par email