Catherine Bauraind , chargée de mission bovins laitiers

Catherine Bauraind , chargée de mission bovins laitiersLe 7 juin 2023, l’Institut de l’Elevage français (IDELE) a organisé sa journée annuelle sur les marchés mondiaux des produits laitiers.

Les différentes conférences de la journée ont montré que les marchés laitiers sont en pleines évolutions. En effet, la production des principaux exportateurs est stagnante alors que les pays émergents cherchent à développer leur production laitière ou des alternatives à celle-ci.

Cet article est le premier de 3 articles qui vont présenter (1) le contexte général et les perspectives des marchés mondiaux laitiers, (2) l’évolution des principaux bassins de production et d’exportation et (3) l’évolution du marché des ingrédients laitiers.

Constats généraux

- La reprise économique est très fragile.

- La gestion de la crise sanitaire a eu un impact fort sur l’économie mondiale avec des difficultés à réactiver les chaines logistiques et de production.

- En 2022, l’inflation a été portée par l’augmentation du prix de l’énergie. Depuis fin 2022, ce sont les produits alimentaires qui portent l’inflation.

- Le marché de l’emploi est également tendu avec des difficultés à trouver de la main d’œuvre dans de nombreux secteurs.

Les marchés laitiers

- La croissance de la production laitière mondiale est faible et centrée sur l’Asie. En 2022, ce sont l’Inde et le Pakistan qui ont eu la croissance la plus forte mais ces pays ne sont pas présents sur le marché mondial. Il y a également une dynamique de croissance forte en Chine. Cette dernière cherche à développer sa propre filière laitière.

- Globalement, la production de l’Union Européenne et des USA n’a pas connu de croissance.

- Dans les autres bassins laitiers importants, comme la Nouvelle-Zélande, l’Australie et le Brésil, on observe une diminution des volumes de production.

- Cette absence de croissance dans les bassins excédentaires est liée à l’évolution du prix du lait. En effet, malgré la diminution des volumes produits, on observe une augmentation de la valeur des échanges.

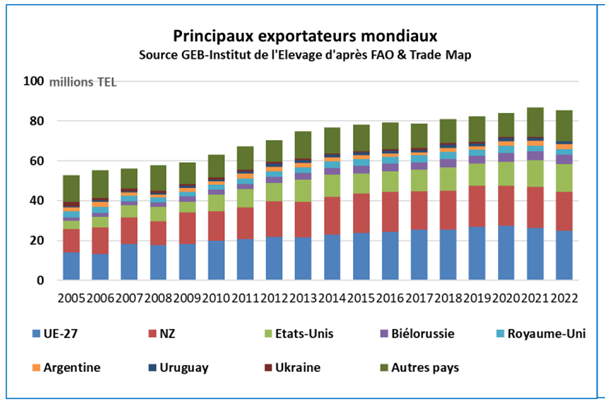

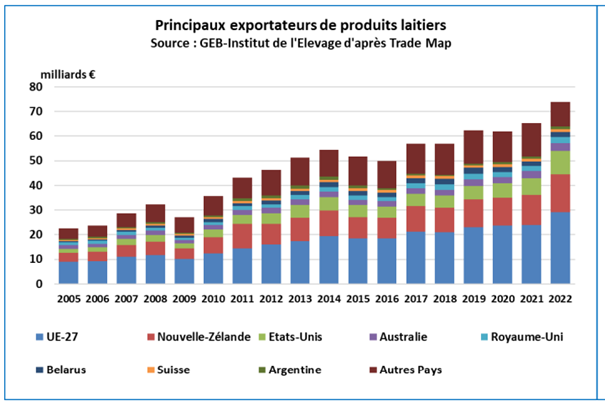

On observe un tassement des échanges internationaux en volume estimé -1,3% par rapport à 2021 (figure 1). Par contre, on observe un véritable bond en valeur des échanges estimé à +13% par rapport à 2022 (figure 2).

Figure 1 : Exportations des principaux exportateurs mondiaux en volume (en tonne équivalent lait – TEL)

Figure 2 : Exportations des principaux exportateurs mondiaux en valeur (en milliards d’€)

L’augmentation des cours des grains explique le bond en valeur des échanges en produits laitiers. En effet, au niveau mondial, les cours des produits laitiers sont reliés aux cours des grains.

- L’Union Européenne, les USA et la Nouvelle-Zélande contribuent au ¾ des échanges en valeur. L’Union Européenne seule contribue à 29% en valeur des échanges internationaux.

- Globalement, l’Asie contribue à 60% des importations mondiales

- Les principaux produits en valeur sont les fromages (20%) et les poudres de lait (poudre de lait entier, poudre de lait écrémé, poudre de lait infantile, poudre de lait réengraissée qui représente ensemble 25% de la valeur). Le beurre (dont le beurre ingrédient) et les produits frais représentent 13% de la valeur des échanges.

Perspectives pour les marchés laitiers

- La reprise de la production laitière observée fin 2022 et début 2023 semble déjà s’essouffler. Cela entraine une disponibilité de la matière première peu abondante au niveau mondial.

- La demande est fortement pénalisée par l’inflation des produits laitiers. Cependant, la Chine montre des signaux de reprise et il semble sûr que l’Asie restera le moteur de croissance du marché.

- La demande des pays émergents qui dépendent de rentes pétrolières ou de minerais est bonne mais peut être très variable.

- En Afrique et dans les pays les plus pauvres, la demande sera fonction du prix des produits et de la solvabilité du pays.

En conclusion, le deuxième semestre 2023 ne sera pas favorable au niveau des prix du lait et des produits laitiers.