Catherine Bauraind , chargée de mission bovins laitiers

Catherine Bauraind , chargée de mission bovins laitiersComme nous l’avons vu dans le 1er article, l’Union Européenne, les Etats-Unis et la Nouvelle-Zélande restent les principaux bassins de production laitière et contribuent au ¾ des échanges commerciaux en valeur sur les marchés mondiaux laitiers.

La Chine reste quant à elle le principal importateur, même si elle cherche à développer sa production interne.

Voici quelques informations sur ces grands bassins laitiers pour l’année 2022 et les perspectives 2023.

L’Union Européenne

La collecte de lait européenne de 2022 est stable par rapport à celle de 2021 (-0,1%) mais son évolution est très différente entre le sud de l’Europe où elle est en forte décroissance et le Nord ou elle est restée très dynamique. Rien qu’entre la France (-0,7%) et la Belgique (+2,6%), la différence est significative.

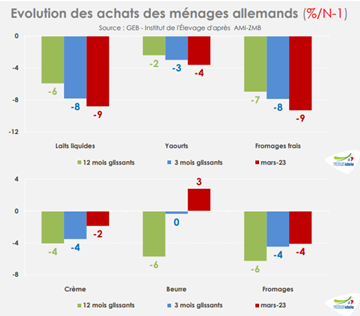

La consommation totale de produits laitiers dans l’Union Européenne en 2022 est en hausse de +0,8% mais cette hausse est due à la hausse de la population européenne (+1,1%, avec l’arrivée de réfugiés ukrainiens). La consommation par habitant continue à diminuer (-0,3% en 2022 par rapport à 2021). Le contexte d’inflation que nous connaissons au niveau européen a entrainé un recul des ventes avec des arbitrages des consommateurs entre les produits et une descente en gamme vers les marques de distributeurs, produits blancs et discount. Le volume de vente du lait et des produits laitiers bio a également fortement baissé.

Les exportations européennes extra-communautaires ont progressé en valeur (+22% en 2022 par rapport à 2021) mais diminué en volume (-4,4% / 2021). Les exportations extra-communautaires atteignent 25,9 milliards d’€ en 2022. Elles sont composées de ventes de fromages (30%), de poudres de lait infantile (20%), de poudres de lait (10% de poudre maigre, 4% de poudres grasses), de beurre (6%), de poudre de lactosérum (5%), de caséines (4%), de crème (3%) et de lait liquide (3%).

En volume, en 2022, les exportations vers les pays tiers ont atteint 25,2 Mt d’équivalent lait, soit 17% de la production européenne (UE-27). Tous les produits ont subi un recul de leur volume exporté. L’impact de la diminution de la demande chinois a été particulièrement sévère sur les laits conditionnés (-12%) et les poudres de lait (-10%).

États-Unis

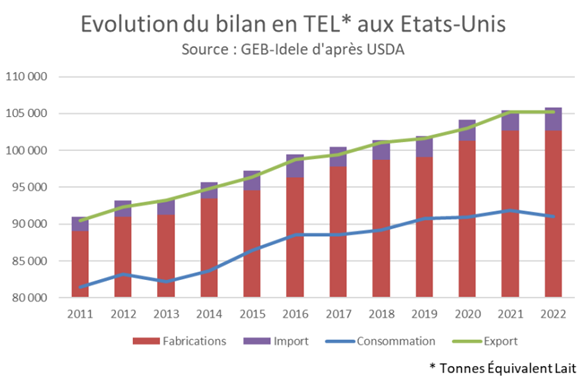

La production de lait aux Etats-Unis est stable en 2022 par rapport à 2021 mais son évolution est différente en fonction des régions laitières. En Californie, on observe une diminution de la production de -2% entre avril 2022 et avril 2023, notamment suite à une succession d’aléas climatiques (sécheresse puis inondation). La région des Grands Lacs est une grande zone de production (+3%) mais surtout dédiée à la consommation intérieure. La plaine du Sud, essentiellement le Texas, est une zone en plein développement avec la construction de mégafermes et une hausse de la production de 1% toujours sur la période entre avril 2022 et avril 2023.

Tout comme dans l’Union Européenne, la consommation étasunienne a légèrement baissé en 2022 par rapport à 2021 suite à l’inflation. Cependant, depuis début mars 2023, la consommation interne semble reprendre, principalement la consommation dans l’HoReCa.

En 2022, les exportations des Etats-Unis ont battu un record : +25% en valeur (10 Mrds US$) et +6% en volume (14 TEL – tonnes équivalent lait). Les exportations ont surtout augmenté vers le Mexique (+36%) et vers le Canada (+22%). Les Etats-Unis ne sont pas dépendants de la Chine pour leurs exportations de produits laitiers. Cependant, à cause de la faiblesse de la consommation interne et du manque de main d’œuvre pour transformer plus de lait, les Etats-Unis ont d’énormes excédents de lait. Ces excédents entrainent une chute du prix du lait en 2023 qui devrait provoquer une diminution de la production, les producteurs américains n’hésitant pas à augmenter rapidement le nombre de vaches réformées pour diminuer leur production.

La Nouvelle-Zélande

Depuis plusieurs années, la production laitière en Nouvelle-Zélande est stable. En effet, elle est confrontée à plusieurs limites : les aléas climatiques, notamment le phénomène El Niño/ la Niña entrainant l’alternance de sécheresses et de pluies excessives, et des limites environnementales liées notamment à la contamination de l’eau par les nitrates. Les éleveurs ont très peu de marge de manœuvre pour augmenter leur production car la productivité à l’hectare est déjà élevée. Il reste un peu de marge sur la productivité par vache mais cela nécessite de complémenter le pâturage, avec une hausse des coûts de production.

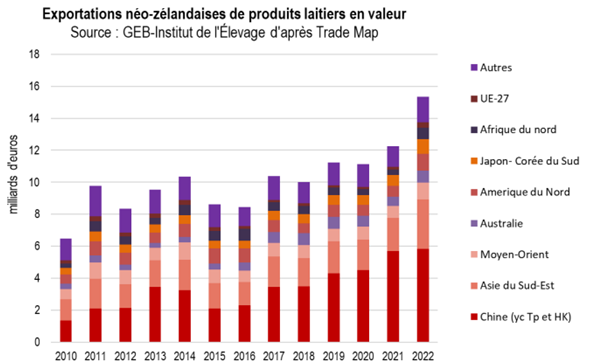

Comme dans les autres bassins laitiers, on observe en 2022, une baisse des exportations en volume, mais un record en valeur. Les exportations néo-zélandaises s’élèvent à 15,3 milliards d’€ (+25% par rapport à 2021) et cela à cause de la hausse du prix du lait et des produits laitiers. En volume, les exportations atteignent 19,3 millions de TEL (tonnes équivalent lait) soit une baisse de -6% par rapport à 2021. Vue la faiblesse de la demande chinoise et srilankaise et l’arrêt des exportations de beurre vers la Russie, la Nouvelle-Zélande a dû renforcer certains de ses marchés. En effet, les exportations vers l’Australie ont augmenté de +29% et celles vers l’Asie du Sud-Est de +50% en valeur.

En 2023, le phénomène El Niño va entraîner des températures supérieures à la moyenne avec plus de pluie dans l’île du Sud et une sécheresse dans l’ile du Nord.

Par ailleurs, le secteur rencontre un certain nombre de difficultés plus structurelles : le taux d’emprunts des exploitations a fortement augmenté avec une répercussion sur leur trésorerie, depuis le Covid, la main d’œuvre est devenue plus rare. L’incertitude sur la demande chinoise va obliger la Nouvelle-Zélande à chercher de nouveaux marchés, peut -être concurrents de ceux de l’Union Européenne (c’est par exemple la Nouvelle-Zélande qui a gagné l’appel d’offre lancée par l’Algérie).

La croisée des chemins ? La production néo-zélandaise est sous contraintes environnementales et avec des attentes sociétales fortes.

- Une attente sociétale importante, notamment pour les Maoris : « Notre environnement est un cadeau précieux dont nous héritons pour le bénéfice de demain »

- Une image « Clean & Green » des produits néo-zélandais

Mais

- Elle est rattrapée par le changement climatique avec une moindre disponibilité de l’herbe et de plus en plus d’évènements climatiques imprévisibles et dévastateurs.

- Elle est soumise à une spéculation foncière liée aux crédits carbones

- Elle est soumise aux contraintes des marchés de plus en plus exigeantes : qualité des produits, respect de l’environnement, bien-être animal, …).

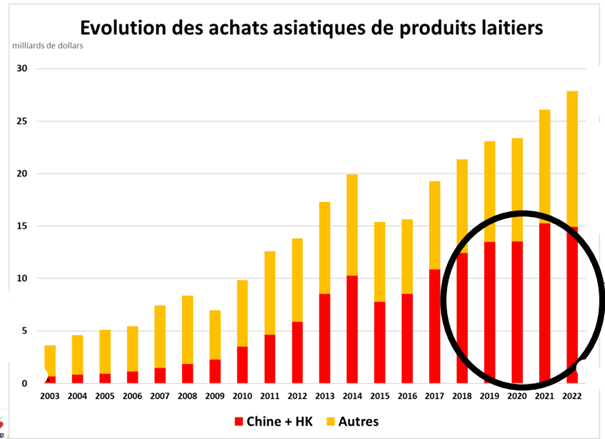

La Chine

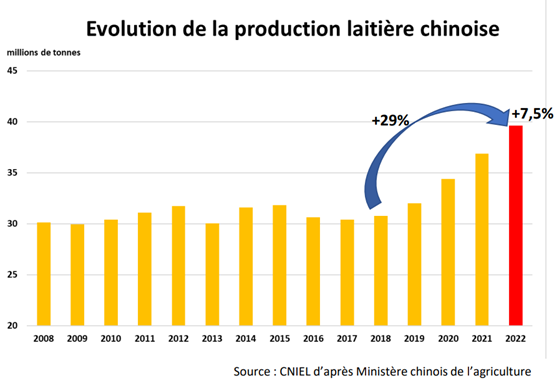

En 2022, la production laitière chinoise a augmenté de +6,8% par rapport à 2021 selon les statistiques chinoises. Les analystes s’accordent plutôt sur une hausse comprise entre +3% à +7% par rapport à 2021, soit environ 39 Mt. Cela place la Chine en cinquième position parmi les plus gros producteurs mondiaux, après l’Inde, l’Union européenne, les Etats-Unis et le Pakistan.

Pour atteindre son objectif de production de 41 Mt en 2025, la Chine a importé 1,2 million de bovins reproducteurs, essentiellement laitiers, en cinq ans. La majorité des importations proviennent de Nouvelle-Zélande mais cette dernière a interdit l’exportation de bovins vivants en avril 2023, pour des raisons de bien-être animal.

Par ailleurs, le prix du lait payé aux producteurs chinois a fortement baissé en 2022 suite à une augmentation rapide de la production et au tassement de l’offre interne. Cette chute des prix se poursuit début 2023 et pénalise fortement les producteurs chinois qui sont aussi soumis à une hausse de leurs coûts de production, notamment des aliments pour bétail.

L’industrie laitière chinoise fabrique essentiellement des produits liquides comme le lait UHT, les produits fermentés, les yaourts. La fabrication de poudres de lait grasses a augmenté de +4% en 2022 par rapport à 2021, mais la Chine ne dispose pas d’assez d’outils de séchage pour transformer tout le lait disponible.

Les importations chinoises sont en baisse par rapport à l’année 2021. En 2022, les importations en lait liquide ont diminué de -28% par rapport à 2021 (qui était une année record) et les importations de fromages ont diminuées de -18%. Les trois principaux fournisseurs sont la Nouvelle-Zélande, l’Union européenne (Pays-Bas, France, Irlande) et les Etats-Unis.

L’Asie occupe de plus en plus de place dans les échanges mondiaux de produits laitiers, avec la Chine qui domine fortement avec 58% des échanges en moyenne sur ces 5 dernières années.