Analyse globale des évolutions du marché mondial suite à la crise des derniers mois

Thierry POUCH – économiste et chercheur associé au Laboratoire d’Economie et de Gestion de l’Université de Reims Champagne Ardenne et à l’Assemblée Permanente des Chambres d’Agriculture

M. Pouch est économiste de formation, responsable du service étude référence prospective aux chambres d’agriculture de France. Il est également chercheur au laboratoire REGARDS de l’université de Reims Champagne Ardenne et membre de l’Académie d’Agriculture de France.

L’exposé se focalise essentiellement sur le conflit russo-ukrainien et ses conséquences ainsi que sur les mesures adoptées à l’échelle européenne et française.

Contexte

L’année 2020 a été marquée par une suspension de quasiment toutes les activités. Le secteur agricole s’est révélé plus résistant que les autres secteurs d’activités. Pour sortir de cette situation de récession massive, des plans massifs ont été adoptés, à l’échelle nationale ou européenne. Cela s’est traduit par une demande mondiale portée sur les produits de base. La reprise économique et les besoins de la Chine ont ensuite tiré vers le haut le prix des matières premières dès fin 2020. Cela a constitué le commencement d’une tendance haussière ininterrompue des matières premières agricole depuis le 1er trimestre 2021. Avec des prix qui ont maintenant dépassé largement ceux atteint entre 2008 et 2012 (avaient fait des gros dégâts de sécurité alimentaire de certains pays importateurs à l’époque).

Le conflit militaire actuel a lourdement perturbé le marché des grandes cultures, notamment la production et la demande d’huile de tournesol provenant d’Ukraine. Les pays importateurs cherchent des substituts comme l’huile de colza. L’Ukraine et la Russie représentent 1/3 des exportations mondiales de blé. Pour l’Ukraine, on se situe à 20% des exportations mondiales de maïs. La durée du confit est source d’inquiétude car les prix en dépendent. La grande préoccupation se situe au niveau de la campagne 2022-2023 (quelles récoltes en Europe ?), avec des interrogations relatives aux pays qui vont arrêter ou non leurs exportations et aux productions de substitution, aléas climatiques dans certaines régions du monde, etc.

Conséquences sur l’élevage

La première conséquence du conflit se ressent au niveau de l’élevage, avec une aggravation du coût de l’alimentation du bétail, dans un contexte de diminution des productions alimentaires. Les charges s’alourdissent, même si en France, on a eu un très net redressement des prix des produits animaux. Depuis 2022, on constate une reprise de la consommation mais qui ne couvre pas intégralement les charges. Il faut tenir compte des disparités entre systèmes d’élevages. Le prix du lait conventionnel est en augmentation. Ces hausses de prix permettent aux éleveurs de s’en sortir, mais la crise ne doit pas s’inscrire dans une trop longue durée.

Une pression inflationniste est observée en France même si elle n’est pas encore très élevée. Une baisse de la consommation alimentaire commençait à s’observer au mois de mars de presque 3 %. Les consommateurs doivent faire des arbitrages, avec en perspectives des réductions des dépenses sur certains produits, essentiellement sous signe de qualité ou issus de l’agriculture biologique. On observe aussi une baisse de la consommation de viande, à l’exception du poulet.

Le cas de l’Irlande

Ce pays subit un peu moins le contre-coup de la guerre. Cela s’explique par des caractéristiques géophysiques propices à la pousse de l’herbe, abondante et répartie sur tout le territoire. Les coûts de production sont donc inférieurs à ceux de France hors système herbagé. L’alimentation du bétail représente un coût moindre.

Les coûts énergétiques

En ce qui concerne les grandes cultures, on observe des coûts énergétiques très lourds qui ont beaucoup augmenté, en gaz ou en carburant. La Russie, malgré les sanctions infligées à les moyens d’adopter des mesures de rétention à ce sujet.

L’augmentation du coût des engrais est considérable et s’élève à + 138 % en un an. Les derniers chiffres font état sur février et mars de 150 %. Cela s’explique par l’augmentation du prix du gaz, la réduction des exportations d’engrais par la Russie et la Chine et la demande mondiale assez forte.

L’Europe est très dépendante en engrais. Les prix de l’ammonitrate, de l’urée et de la solution azotée se rapprochent ou ont dépassé les 1000 €/T. La question des engrais et de leur approvisionnement en Europe se posent également au vu des principaux exportateurs (Russie, Biélorussie, Chine, Maghreb, etc.). Un écart est en train de se creuser entre prix des céréales et prix des engrais qui grimpent plus rapidement et n’encourage pas les cultivateurs à utiliser des engrais.

Risque pour la sécurité alimentaire mondiale

L’ONU a déclaré que nous sommes face à un « ouragan de famines ». La Russie devrait redevenir cette année le 1er exportateur mondial de blé face à une panoplie d’importateurs. Des pays comme l’Egypte, l’Indonésie, l’Algérie, le Bengladesh, l’Iran et le Nigéria sont des pays endettés, vulnérables en termes d’approvisionnement et fragiles en termes de stabilité politique et sociale. En cas de défaut d’approvisionnement, on entrerait en « zone sismique » pour l’alimentation. On compte sur d’autres pays producteurs comme l’Australie, l’Inde ou la France pour compenser partiellement les besoins. L’Inde a toutefois décidé de dresser un embargo sur ses exportations pour sécuriser ses propres approvisionnements. La question de l’approvisionnement se pose dans ces pays. L’Egypte subventionne par exemple le prix du pain pour calmer la population. Les Etats-Unis commencent à s’inquiéter des soulèvements populaires qui pourraient ajouter de l’instabilité géopolitique et réfléchissent à des formes possibles de subvention pour les clients importateurs.

Les sorties de crise

L’Europe réfléchit à un renforcement de ses capacités agricoles de façon durable mais il faut faire face à un problème de temporalité. Cela nécessite aussi une coordination entre les pays au sein de l’UE.

Les sorties de crises peuvent être les suivantes :

– Des plans de soutien au niveau national.

– A l’échelle UE, une enveloppe de 500 millions € de soutien aux agriculteurs, des avances sur les paiements directs et la reprise de la production sur les terres en jachère ont été décidées. En France, cette mesure a suscité des débats. Cela ne représente qu’1,6 % de la surface agricole utilisée et peu de régions seraient susceptibles d’augmenter la production sur ces surfaces car il y a des contraintes (pentes, zones humides).

Conclusion

La transparence sur les stocks et les flux agricoles au niveau mondial n’est pas encore optimale (flou de la Chine par exemple) et il faudrait pouvoir continuer à travailler sur ce point.

En France, l’état a pris plusieurs mesures pour accompagner les filières agricoles. L’UE a également prévu une enveloppe et crise et quelques mesures d’adaptations exceptionnelles (mise en culture des jachères par ex.).

Le conflit suscite le débat suivant : faut-il accélérer le passage vers l’agroécologie (et le Green Deal) ou faut-il suspendre cette transition le temps du confit ? Les études d’impact avaient montré un décrochage de la production agricole et des exportations européennes en cas d’application du Green Deal. Cette guerre constitue une alerte. Beaucoup de voix s’élèvent en faveur d’une augmentation de la production.

Le conflit russo-ukrainien est également en train de redessiner la hiérarchie des nations exportatrices et importatrices de matières premières agricoles (il s’agit probablement d’une stratégie de la Russie). La dimension géopolitique doit redevenir un élément capital intégré dans toutes les décisions que nous prenons. Ceci pour l’ensemble des acteurs (politiques, chercheurs, encadrants, acteurs économiques) car on voit que les impacts se marquent jusque dans nos fermes. Avec en trame de fond une défaillance de la gouvernance internationale pour solutionner ces enjeux.

Quels scenarii pour l’Ukraine ?

- Un compromis diplomatique est trouvé avec plusieurs années pour rétablir le potentiel de production,

- Partition de l’Ukraine avec le Donbass (gros bassin céréaliers) récupéré par la Russie ainsi que les ports de la mer Noire => La Russie deviendrait une très grande puissance agricole à l’élément mondiale capable d’imposer sa puissance alimentaire. Des partenaires importateurs seraient plus ou moins fidéliser par leurs importations alimentaires d’origine russe. Une désoccidentalisation des marchés agricoles se dessinant,

- L’Ukraine est totalement annexée (scenario qui semble peu probable). Comme le 2ème scenario mais de manière encore plus importante.

Des discussions s’orientent autour de la souveraineté alimentaire, de sa définition et de son échelle. Cela amène à des questions plus larges comme la réorganisation de la société et la définition d’un nouveau modèle de production. Va-t-on réduire notre dépendance aux matières premières ? Va-t-il falloir diminuer la consommation de viande ? Finalement, s’achemine-t-on ou non vers l’agriculture à nouveau productive et marchande ?

Eric WALIN

Analyse de la situation sur le marché des matières premières agricoles en Wallonie

L’exposé de M. Walin intègre une dimension macroéconomique et surtout une dimension microéconomique et relate la situation vécue par l’entreprise agricole SCAR.

La situation du marché des matières premières agricoles actuelle est directement issue des événements historiques des dernières années. Celles-ci ont mené à une dégradation progressive au niveau social, économique et climatique.

M. Walin mentionne 3 grands facteurs qui ont influencé la situation vécue actuellement :

– 1) La crise du Covid. La pandémie, a constitué un accélérateur sociologique, transformant le fonctionnement des entreprises. Celles-ci ont dû faire face aux manques de main-d’œuvre dus aux maladies et quarantaines. Cela a provoqué des arrêts complets de certaines activités et des ruptures de chaines d’approvisionnement. Pendant la crise sanitaire, les entreprises ont tenté de fonctionner et de produire selon leurs possibilités mais cela induit forcément une diminution du niveau d’exigences.

– 2) Les limites de la mondialisation : c’est la fin de la disponibilité immédiate et à bon marché de tout, tout de suite. L’approvisionnement en masques constitue un exemple. Encore actuellement, il existe toute une série de produits manufacturés indisponibles. L’origine est l’inflation post-Covid que l’on peut qualifier de structurelle, et que l’on peut définir comme une surchauffe de la croissance avec un déséquilibre du commerce mondial.

– 3) La guerre russo-ukrainienne. Avant la guerre, de nombreuses faillites en amont ont eu lieu. Des importateurs ou des négoces n’ont pas su faire face à l’augmentation du prix des céréales ou qui ne parvenaient pas à obtenir la marchandise. Il est à noter qu’un contrat ne constitue pas l’assurance de recevoir les quantités commandées. Les ruptures fragilisent toute la filière et certains transformateurs ont réorientés leurs productions entraînant des disparitions du marché de coproduits.

En mars, on a observé un pic au niveau du prix des céréales provoquant une paralysie du marché. Les équilibres géopolitiques ont été bouleversés, entraînant une incertitude quant à l’avenir. Il y aussi une amplification de la spéculation créant la volatilité et une peur panique sur les marchés. Tout cela produit les effets suivants :

– 1er effet : une augmentation significative de toutes les matières premières. Dans l’alimentation du bétail, les matières premières constituent 80 % du prix de la vente. Si les matières premières augmentent, on doit augmenter le prix des aliments pour bétail.

– 2ème effet : une hausse significative des charges internes qui concerne tous les domaines :la main d’œuvre, les assurances, les transports, les palettes, etc.

– 3ème effet : des prix plafonds qui sont explosifs et presque insoutenables. Aujourd’hui, en France, au niveau du bio, les niveaux de prix fragilisent le secteur. On s’attend à des réductions d’achat et à des choix de consommation pas toujours cartésiens de la part des consommateurs.

– 4ème effet : au niveau nutritionnel, des équilibres doivent se trouver suite à la disparition de certains coproduits. Le marché de l’huile est bouleversé. Or, l’huile de palme ne produit pas les mêmes effets chez une vache laitière qu’une huile de tournesol ou de colza.

Pour le secteur porcs, il devient difficile de trouver du soja non OGM, ce qui remet en question les formulations des aliments.

Toutes les matières premières sont dans un plafond jamais atteint par le passé (seul le soja a commencé à descendre un peu à la mi-mai). Les filières agricoles subissent de plein fouet un effet ciseaux. Le prix des aliments augmente et les prix attribués aux producteurs ne couvrent pas le prix de revient. Déjà en 2021, le prix des aliments avait connu une hausse. La protéine bio devient inabordable. En ce qui concerne le carburant, celui-ci a augmenté de 32 % en moyenne entre 2021-2020. La hausse coûts d’aliments pour les éleveurs bovins est importante (de 40 à 45 % de hausse pour les rations de finition). En fonction du système (conventionnel ou en bio, ensilage herbe ou maïs comme base de ration, etc.) l’impact est plus ou moins important. Il estime la hausse par kg carcasse de 0,40 € à 1,10 € sur calculs internes rapides.

Perspectives d’avenir

Les arbitrages en food / feed / fuel se font plus sentir dans ce contexte que par le passé. Les incertitudes sont nombreuses. La question des futurs échanges et des équilibres entre les grandes puissances se pose. La Chine, à présent au centre du monde fonctionne suivant un régime ultra capitaliste. L’opacité des données fournies empêche une vision claire de la situation de ce pays. Or, c’est le premier importateur de presque toutes les matières premières et le premier exportateur de quasi tous les produits manufacturés. Les décisions politiques drastiques adoptées pour contenir le COVID entraînent le mécontentement des habitants et peut-être de l’instabilité. En Europe, certains états sont plus dépendants du gaz russe et d’autres ont plus d’affinités avec la Russie. Jusqu’à présent, la réponse européenne face au conflit a été relativement homogène et concertée mais jusque quand ?

Il ne faut pas négliger les aspects climatiques. La décision prise par l’Inde de stopper ses exportations de blé est une protection géopolitique, mais liée à une vague de chaleur très importante.

Conclusion

Le rôle du fabricant et d’une coopérative est d’éviter les pics. Il faut mutualiser les achats et répartir les risques sur un tonnage énorme. Le but est d’atténuer les variations tout en maintenant la compétitivité. Il faut aussi essayer d’aider à développer des filières à valeur ajoutée car elles permettent une amélioration du revenu des différents maillons et sont plus résilientes. Enfin, les agriculteurs devront s’adapter comme il l’ont toujours fait.

Impacts sur le marché de la viande bovine en Belgique par l’Observatoire des filières agricoles du Collège des Producteurs

Quentin LEGRAND, Chargé de Mission Viande Bovine pour le Collège des Producteurs

L’exposé se focalise sur les répercussions observées au sein du marché de la viande bovine en Belgique durant la crise du Covid (mars 2020 – printemps 2021) et durant la crise du prix des matières premières et hausse des coûts de production (printemps 2021 – en cours). Cet exposé se base sur les travaux menés au Collège sur l’Observatoire de la filière et des échanges avec des acteurs de la filière.

Durant la 1ère période, les confinements liés à la crise sanitaire ont eu un impact sur la consommation. Le consommateur avait davantage de temps : les secteurs de l’Horeca, du loisir et de la culture étant à l’arrêt. Durant cette période, la consommation en viande bovine a augmenté. On a observé un très gros succès pour le haché dans un 1er temps et un effet de stockage. Ensuite, les beaux morceaux ont également été plébiscités. Une baisse importante des imports européens en viande bovine liée à la fermeture du secteur de la restauration hors domicile a suivi. La demande s’est révélée à la hausse dans les circuits de commercialisation restés ouverts, comme les GMS et les boucheries (ces segments commercialisent principalement de la viande belge). Le circuit court a connu un succès mais qui a diminué en période post Covid. Cette demande plus importante pour la viande bovine belge a créé une tension sur le marché dans le cadre d’une diminution du cheptel sur les dernières années. L’offre a rencontré la demande avec une tendance de prix à la hausse, surtout pour le blanc bleu (en 1 an : augmentation de prix pour le BBB taurillon de 13 % et de 8% pour les vaches).

La 2ème période se caractérise par l’inflation des prix de l’énergie et des matières premières et une perte de pouvoir d’achat des consommateurs. Elle s’illustre par une demande soutenue en haché et une descente en gamme de la consommation. La viande bovine subit aussi la concurrence d’autres protéines moins chères. On observe une tension sur le marché des animaux bien conformés (BBB) en mâles mais surtout en femelles. Cette réorientation de la consommation a entrainé une demande plus forte et un redressement du prix pour le bétail ordinaire (bétail de races françaises) et les races laitières. Le prix des vaches laitières est très bon car la disponibilité est limitée sur le marché, étant donné le prix intéressant du lait.

Selon Statbel, l’inflation des produits énergétiques (électricité, gaz et gazoil), depuis le printemps 2021, se traduit par des courbes à la verticale. Jusque fin 2021, c’est principalement l’énergie qui a tiré l’inflation vers le haut. Depuis quelques mois, ça se répercute sur les autres biens de consommation en ce compris alimentaires. Actuellement, l’inflation alimentaire s’élève à 5,5 % sur un an et devrait continuer dans les prochains mois.

Les taurillons BBB ont augmenté de 9 % sur un an tandis que les animaux de race française (classes U et R) ont augmenté de plus de 40 % au niveau carcasse. En ce qui concerne les vaches, en BBB, on constate une augmentation importante, d’à peu près 1/4 du prix. En laitière, les prix ont connu une hausse de 75 %.

La hausse des prix des produits alimentaires non transformés au consommateur s’élève à 4 %. Cette répercussion vers le consommateur est plus lente que la hausse des prix des animaux. Les marges des éleveurs sont très comprimées pour l’instant. Les opérateurs déclarent avoir une vision incertaine des prix et des volumes d’approvisionnement à moyen terme, dans ce contexte actuel de variation, ce qui ne facilite pas la concertation.

En ce qui concerne les taurillons, les deux périodes se sont illustrées par une tendance haussière des prix. Le bétail français, dans un premier temps, n’a pas fait l’objet d’une croissance de la demande suite au Covid. Par contre, dans la période actuelle de recherche de prix plus bas et de produit un peu moins qualitatif, les prix s’envolent.

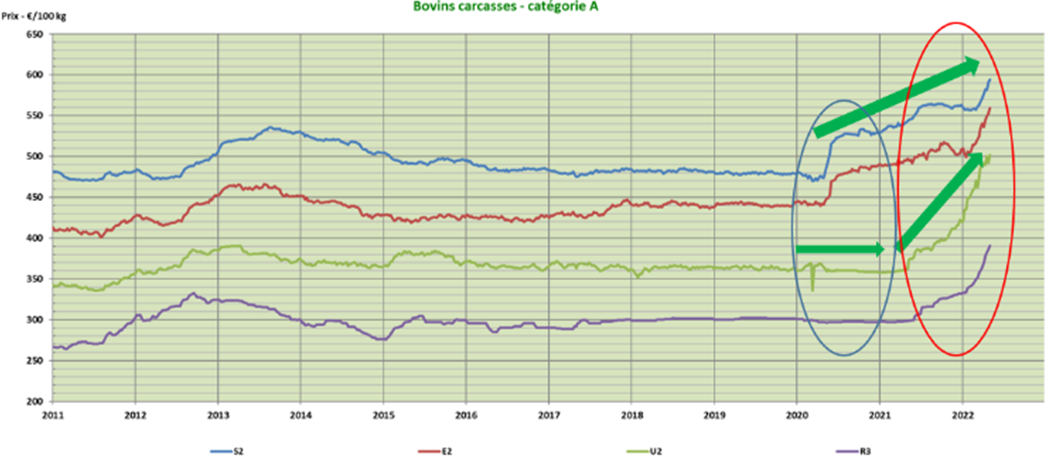

Evolution du prix carcasses des taurillons (catégorie A). Mercuriale des prix du SPW. Le cercle bleu délimite la période de la crise du COVID et des confinements. Le cercle rouge délimite la crise actuelle des matières premières. Les deux courbes du haut concernent principalement le cheptel BBB. Les deux courbes du bas concernent des animaux de races françaises.

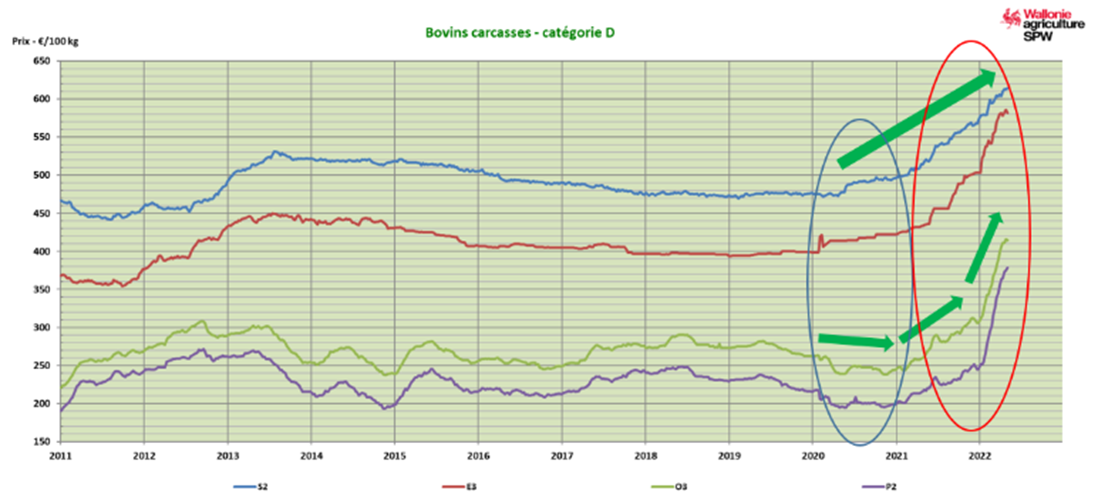

Les mêmes tendances sont rencontrées pour les vaches. Pour le bétail laitier, la crise du Covid n’avait pas apporté de bénéfice car l’offre était présente, ce qui n’est plus le cas à présent. Les prix sont maintenant très élevés.

Pour les bovins vivants, la hausse des prix carcasse se répercute aussi sur les différentes classes.

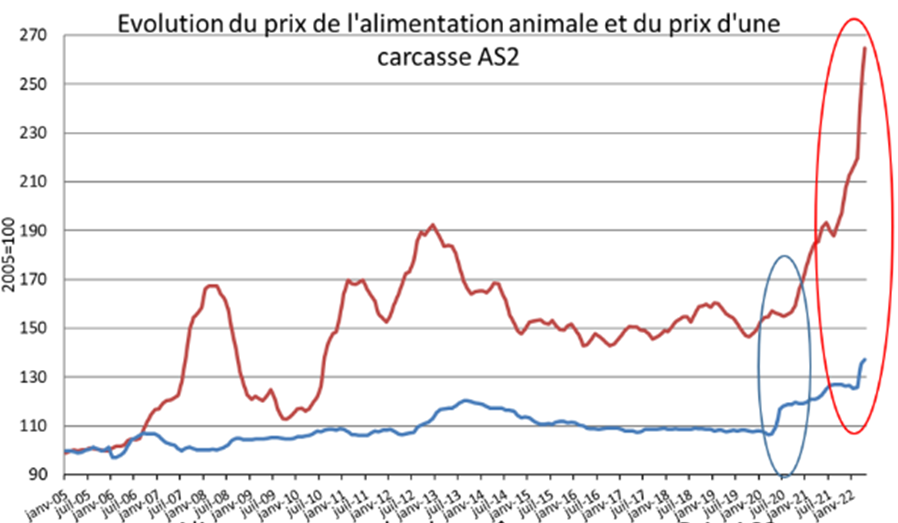

Si on regarde les prix des aliments et que l’on compare par rapport aux prix carcasses (indicateur du SPF), on voit que la situation s’est dégradée surtout lors de la 2ème période pour les engraisseurs (hausse du prix des aliments plus importante que la hausse des prix carcasses). Il est à noter que certains engraisseurs ne remplissent plus leur étable en raison du fonds de roulement à mobiliser trop important et d’une garantie sur le prix incertaine en plus de la forte hausse des coûts d’engraissement.

En matière de mesures de soutien, sur les 500 millions € mobilisés par l’Europe, il devrait être attribué 6,270 millions € à la Belgique, à répartir entre régions du pays et suivant des priorités. Aucune décision n’a encore été prise. Cette somme pourrait être majorée à hauteur de 200 % par les régions. Il y aura des avances sur les paiements directs et des dérogations sur les jachères. L’instauration d’un plan d’adaptation sur l’étiquetage des produits transformés ainsi que la mise en place d’une task force au niveau fédéral sur le suivi des marchés et pilotage des mesures de soutien sont également à mentionner. Cela semble bien faible par rapport aux mesures de soutien en France.

Conclusion et perspectives

Au niveau de la viande bovine, les échanges entre l’UE, la Russie et l’Ukraine sont assez négligeables, le conflit ne devrait pas engendrer des ruptures de flux.

La Banque mondiale estime que le prix de l’énergie va augmenter de plus de 50 % en 2022, avant de baisser en 2023-2024. Au niveau du prix produits agricoles, d’un point de vue mondial, il est question d’une augmentation de 20 % en 2022 avant une baisse dans les deux prochaines années.

L’importance des événements géopolitiques est à souligner même si la filière est principalement nationale et que le bovin valorise très majoritairement des ressources locales. Au niveau des facteurs internes, il faut prendre en compte que l’on se situe sur une courbe descendante au niveau de la production nationale, suite à la diminution du cheptel. Les répercussions sur l’équilibre offre-demande se ressentent, ce qui explique la hausse des prix des bovins.

La consommation en viande bovine avait connu une nette diminution entre 2000 et 2016, mais celle-ci s’est stabilisée et tend à remonter (2020 effet Covid ?). Des difficultés d’approvisionnement sur certaines classes d’animaux ne sont pas exclure. La filière est passée d’une situation de légère suroffre à une situation de tension du marché amenant les acteurs à augmenter les prix pour pouvoir commercialiser de la viande bovine.

QUESTIONS / RÉPONSES

Qu’apportent les mesures européennes annoncées pour le secteur ? Cela encouragerait-il les jeunes ?

En effet,ça semble disproportionné par rapport aux réalités présentées lors de cette assemblée. De plus, cela n’apporte rien pour le secteur bovin.

Par rapport à la flambée des matières premières, à la SCAR, si on sépare les secteurs volaille, lait, porc et viande bovine, lequel de ceux-ci est le plus impacté ?

Les monogastriques sont les plus impactés. En porc, le prix était très bas, il est remonté très vite mais depuis peu redescend. Pourtant le prix de revient est en train d’exploser, c’est une catastrophe pour le secteur. En Flandre, on annonce des diminutions de volume de 30 % (accord azote). Entre le conventionnel et le bio, c’est le bio qui est davantage touché.

Il faut garder une agriculture diversifiée. Il ne faut pas démolir un autre secteur pour mettre en avant son secteur.

Par rapport aux différentes remarques sur les ruminants, avec l’Apaq-W et par l’intermédiaire de la plateforme Celagri, on essaie de faire passer ces messages. Mais ce n’est pas facile de formuler cela dans un langage qui touche le grand public. On essaie d’y travailler et des choses évoluent. Il y a moyen d’expliquer quels sont les outils du ruminant et pourquoi l’élevage a encore sa place en Wallonie.

Comment voyez-vous l’évolution du foncier en France et en Belgique ?

Plusieurs niveaux sont à identifier pour répondre à cette question. Il y a effectivement une recherche de foncier, de terres cultivables en France pour des objectifs qui ne sont pas agricoles. Un projet de loi pour lutter contre l’artificialisation des sols existe. Les pouvoirs publics et le Ministre souhaitaient préserver des hectares suffisants pour les systèmes agricoles.

Il y a aussi toute une problématique depuis plusieurs années en France autour du prix de l’hectare de terre. Il est bas par rapport aux partenaires européens (7000 €/ha en moyenne). De grandes disparités sont observées. Dans certains départements, en viticulture par exemple, cela constitue un obstacle pour la reprise des exploitations. Des pistes sont tentées pour faciliter la transmission. On connait aussi une problématique autour du prix du fermage que les propriétaires fonciers voudraient voir augmenter.

Quoi qu’il en soit, quand on compare par rapport aux pays voisins, le prix du foncier n’est pas forcément un obstacle fondamental pour la transmission et l’installation des agriculteurs. Un enjeu important se situe au niveau de l’urbanisation, le développement de zones commerciales. Cela provoque un débat autour de la mobilisation des hectares disponibles et de la compensation financière que ça peut entrainer. La toile de fond de ce sujet est le financement futur de l’activité agricole. Aujourd’hui, le patrimoine de l’agriculteur n’est plus suffisant. Il faut réfléchir à des ouvertures possibles, à des capitaux qui ne soient pas d’origine d’agricole. Quentin Legrand : La question se pose beaucoup aussi en Wallonie, notamment au niveau de la problématique de l’accès à la profession par les jeunes.