Points globaux transversaux

- Les droits de douane de 25% prévus sur les importations UE des USA, même s’ils sont actuellement reportés, concerneront, à la mi-avril, le maïs doux, le riz, les légumes surgelés, les jus de fruits ; à la mi-mai, la volaille ; au 1er décembre, les amandes et le soja.

- Clause miroir : une « taxe pesticides » est imaginée par l’Observatoire européen de la fiscalité pour aider l’UE à protéger sa production agricole et réduire son « empreinte phytosanitaire ». En effet, 44% de cette empreinte provient de produits agricoles importés, alors qu’ils ne représentent que 16% de la consommation alimentaire UE. Par exemple, 37,5 % de l’empreinte liée au glyphosate dans l’UE est attribuable à des produits importés de pays tiers, dont près de 25 % issus du Mercosur.

- Règlement OCM : La Commission Agri du Parlement européen soutient la contractualisation comme levier pour renforcer la position des agriculteurs dans la chaîne d’approvisionnement agroalimentaire. Des dérogations seraient néanmoins possibles. Cela fait suite aux propositions de la CE présentées le 10 décembre dernier.

- Le 1er février, le Président français, Emmanuel Macron, lors du conseil extraordinaire européen, a demandé à la Présidente de la Commission européenne d’inscrire dans sa revue stratégique de l’agriculture l’idée d’une loi Egalim européenne.

- Production animale bio en Belgique : la demande semble être bien présente dans tous les secteurs — viandes de volaille, œufs, porcs, viande bovine et lait. La clientèle fidèle au bio semble se maintenir (source : acteur de terrain).

- Le Ministre flamand du Bien-être animal, Ben Weyts, prépare un label de bien-être animal “Mieux pour les animaux” (Beter voor dieren), en premier sur la viande de porc, tandis que les filières de la volaille et du bœuf obtiendront le label en 2025 et 2026, respectivement (sources : 3trois3, VIP).

- L’aquaculture, l’horticulture ornementale et les magasins citent des difficultés à trouver de la main d’œuvre.

- Ruminants : une inquiétude pèse sur le manque du vaccin FCO8.

Synthèse des points d’attention du mois

Filière grandes cultures

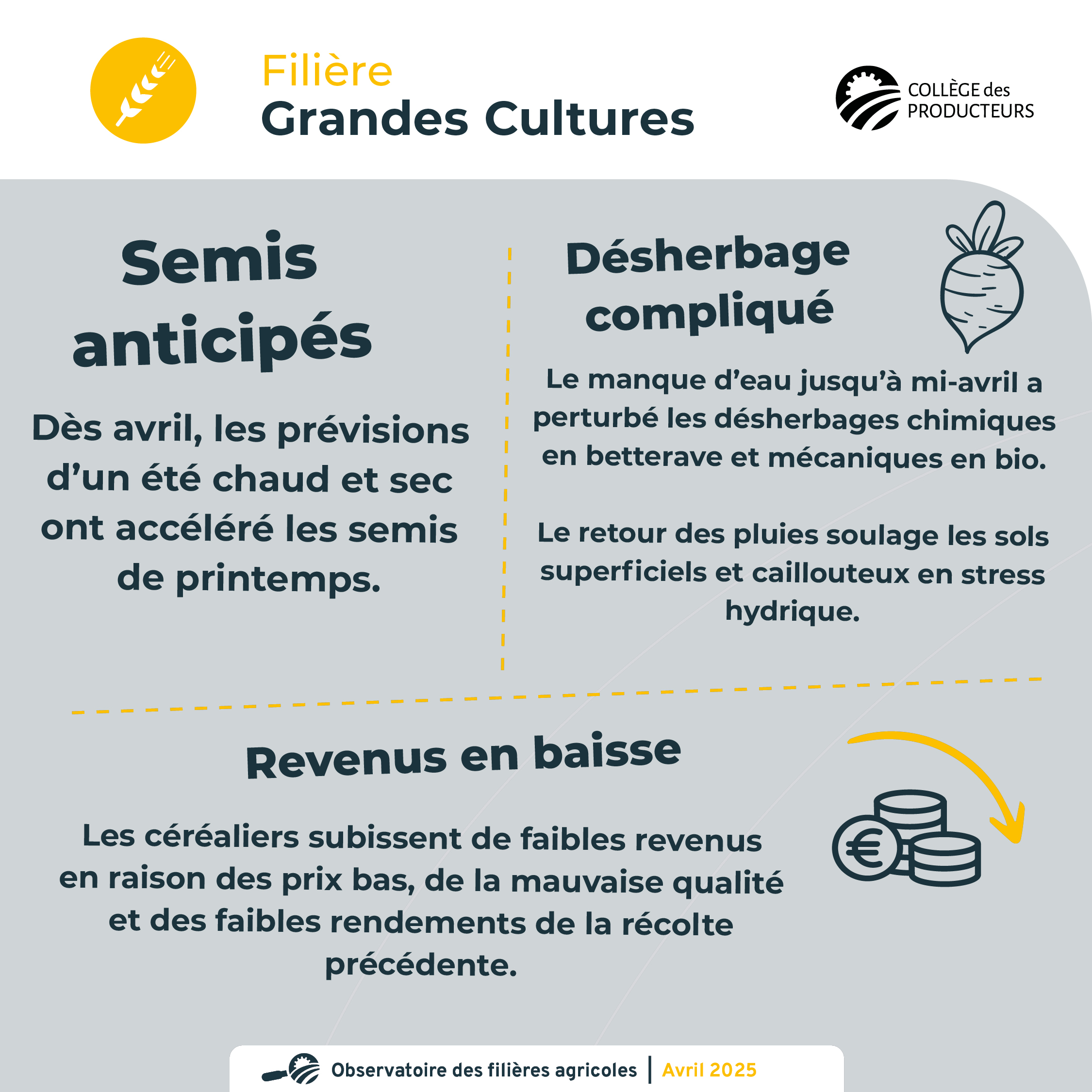

- Bien que nous ne soyons qu’en avril, les effets d’annonce sur un été chaud et sec ont généré des empressements pour les semis des cultures de printemps.

- Le manque d’eau jusqu’à mi avril a compliqué les désherbages chimiques en betterave mais aussi mécaniques pour les cultures bio dans les terres particulièrement sèches. Le retour de la pluie est le bienvenu surtout dans les sols superficiels et caillouteux ou des signes de stress hydrique commençaient à être observés.

- Le prix bas des céréales, combiné à une mauvaise qualité et à un mauvais rendement de la récolte précédente, engendre des faibles revenus pour les céréaliers.

Filière pomme de terre

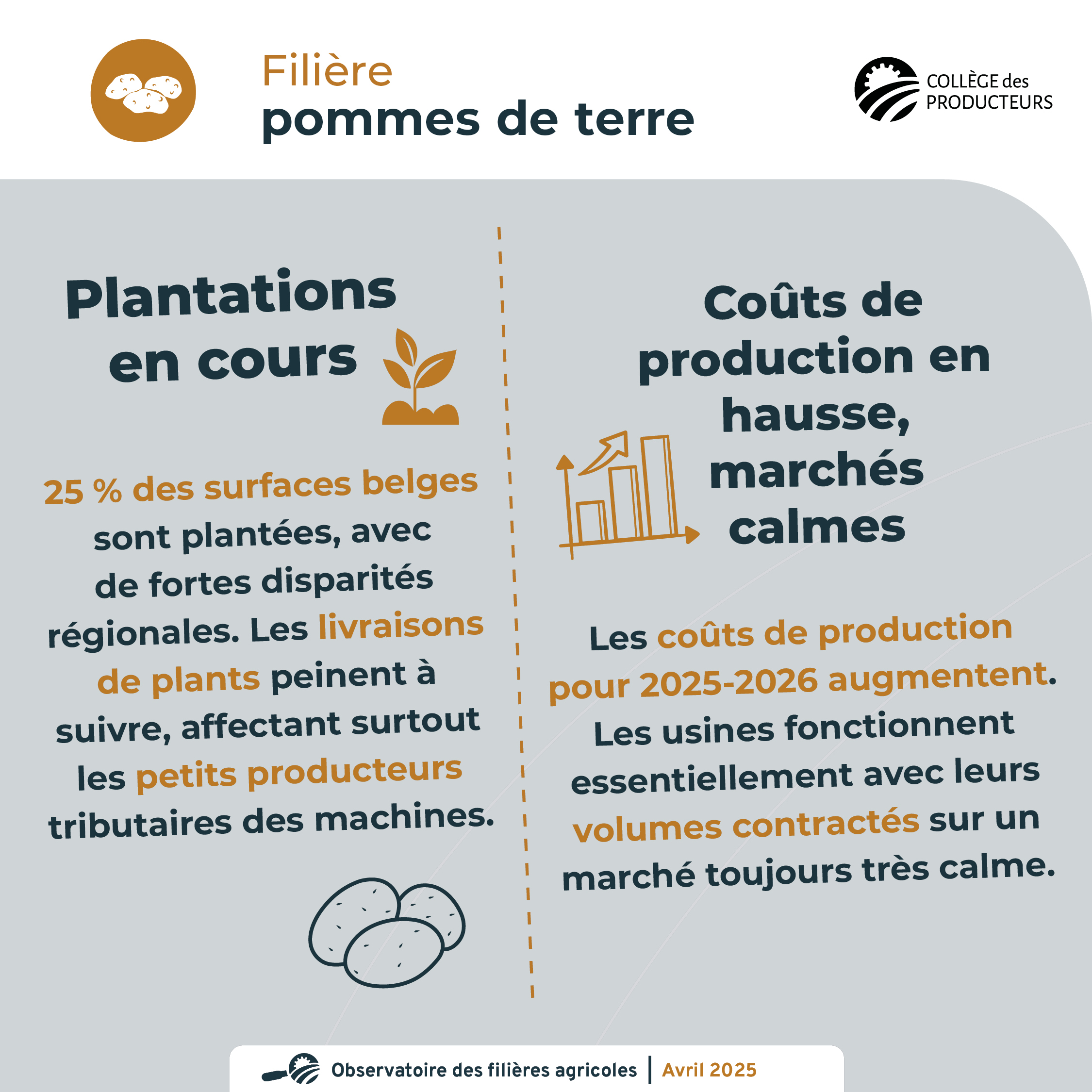

- Au niveau des plantations, 25% des surfaces belges sont implantées, avec de fortes disparités entre régions. Les livraisons de plants ont des difficultés à suivre le rythme et les plus petits producteurs sont tributaires des disponibilités des machines.

- Les estimations de coûts de production pour la saison 2025-2026 sont à la hausse. Les marchés sont toujours très calmes et les usines fonctionnent essentiellement avec leurs volumes contractés.

Filière laitière

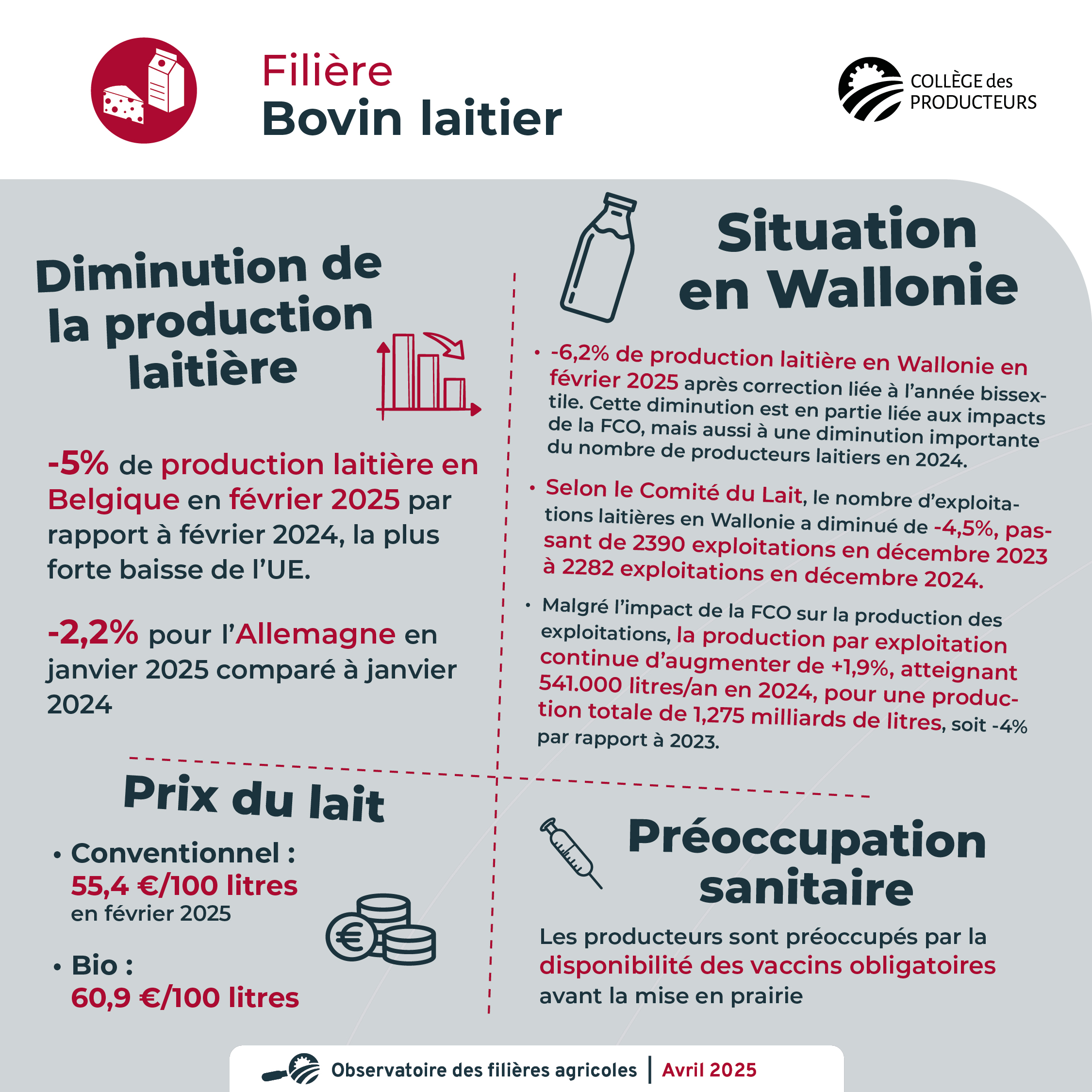

- La diminution de la production laitière en Belgique s’élève à -5% en février 2025 (par rapport à février 2024). Cette diminution est la plus élevée de l’UE, suivie par celle de l’Allemagne (-2,2% en janvier 2025/janvier 2024). Cette diminution de production préoccupe l’ensemble des acteurs de la filière.

- La diminution de la production laitière wallonne en février 2025 est de -6,2% (après la correction liée au fait que 2024 est une année bissextile). Cette diminution est en partie liée aux impacts de la FCO mais aussi à une diminution importante du nombre de producteurs laitiers en 2024. Selon le Comité du Lait, le nombre d’exploitations laitières en Wallonie a diminué de -4,5%, passant de 2390 exploitations en décembre 2023 à 2282 en décembre 2024. Malgré l’impact de la FCO sur la production des exploitations, la production par exploitation continue d’augmenter (+1,9% pour atteindre 541.000 litres/an), permettant une production annuelle en 2024 de 1,275 milliards de litres, soit -4% par rapport à 2023.

- Comme le mois passé, les producteurs laitiers sont préoccupés par la situation sanitaire, notamment la disponibilité des vaccins obligatoires et la possibilité de les faire avant la mise en prairie.

- En février 2025, le prix moyen du lait conventionnel aux producteurs belges est de 55,4 €/100 litres. Le prix moyen du lait bio en Belgique s’élève à 60,9€/100 litres.

Filière viande bovine

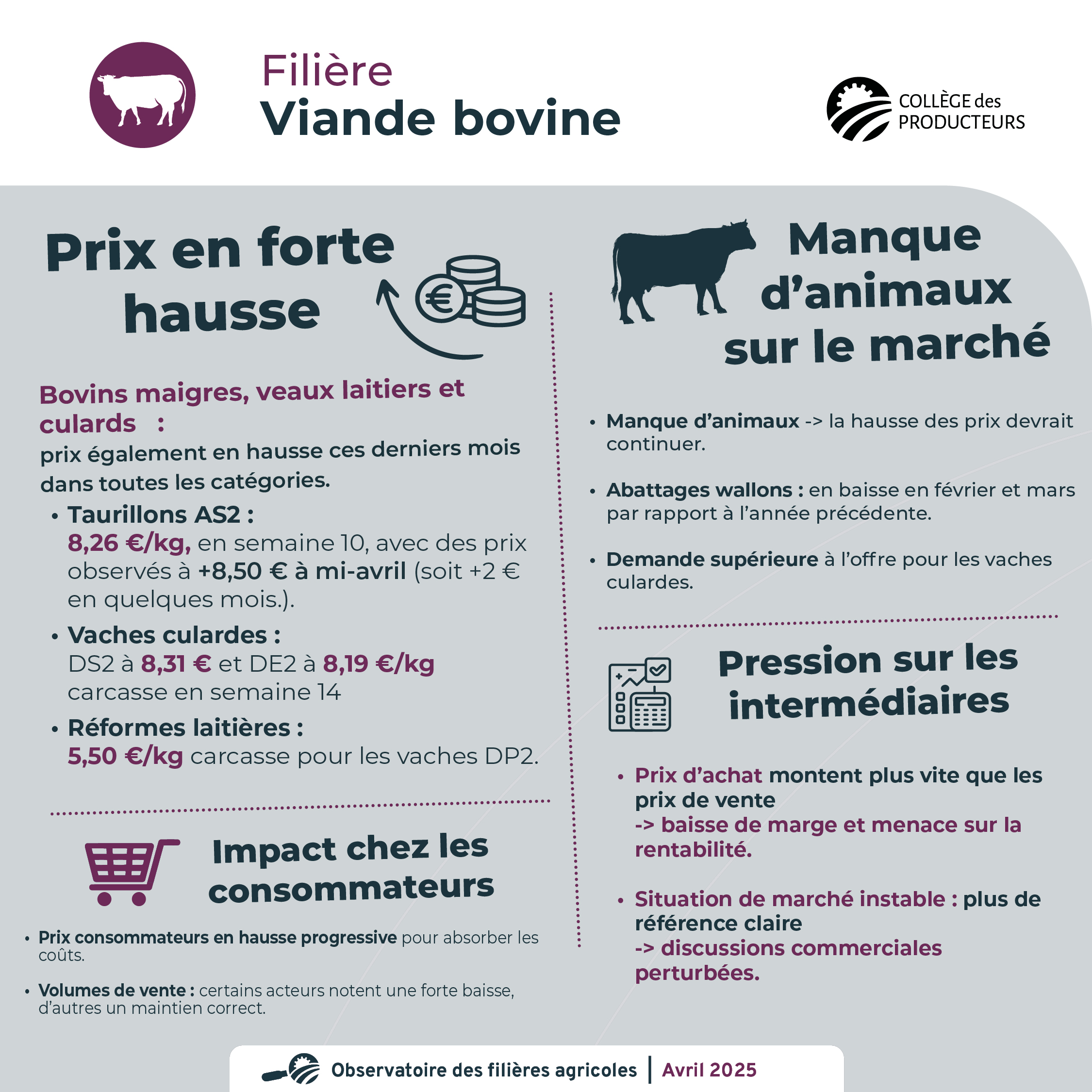

- Les prix de bovins maigres sont en hausse pour les vaches et les taureaux dans toutes les catégories. Les veaux laitiers et culards sont aussi en hausse ces derniers mois.

- Le prix des mâles est à 8,26 € pour les taurillons AS2 selon la mercuriale des prix en semaine 10. Les acteurs parlent d’un marché en forte hausse pour les mâles. Vu le manque d’animaux sur le marché, les acteurs prévoient que la hausse n’est pas finie. A la mi-avril, les acteurs parlent de prix observés qui s’approchent des 8,50 €. C’est une hausse de presque 2 € en quelques mois !

- Pour les vaches culardes, les prix sont aussi en forte hausse depuis novembre. La demande est plus forte que la disponibilité en bêtes. Les prix sont arrivés pour les DS2 et les DE2 respectivement à 8,31 € et 8,19 € / kg carcasse en semaine 14. Les acteurs parlent même de prix plus élevés observés sur le terrain à la mi-avril. Cela représente une hausse de presque 2 € / kg carcasse en quelques mois.

- Le prix des vaches laitières de réforme est en hausse ces dernières semaines pour atteindre 5,50 € / kg carcasse pour les DP2.

- Les abattages dans les abattoirs wallons ont été plus faibles en février et mars (en comparaison à l’année précédente).

- Les acteurs intermédiaires voient leur prix d’achat monter plus vite que leur prix de vente (+ décalage dans le temps entre hausse des prix d’achat et prix de vente parfois). Cela pèse sur leur marge et menace leur rentabilité. Il faut pouvoir expliquer aux clients pourquoi les prix ont été revalorisés plusieurs fois en quelques mois. Aussi, les hausses étant tellement rapides, il n’y a plus de réelle référence de marché, ce qui perturbe les discussions sur le prix, la situation étant du jamais vu !

- Les prix de vente consommateurs sont en train d’être revalorisés pour absorber les hausses en mâles et femelles des dernières semaines. Mais selon les circuits de commercialisation et la stratégie commerciale de ceux-ci, les hausses sont plus ou moins rapides et plus ou moins importantes.

- Certains acteurs témoignent d’une baisse de leur volume de vente (parfois importante), d’autres observent des volumes qui se maintiennent plutôt bien.

Filière avicole

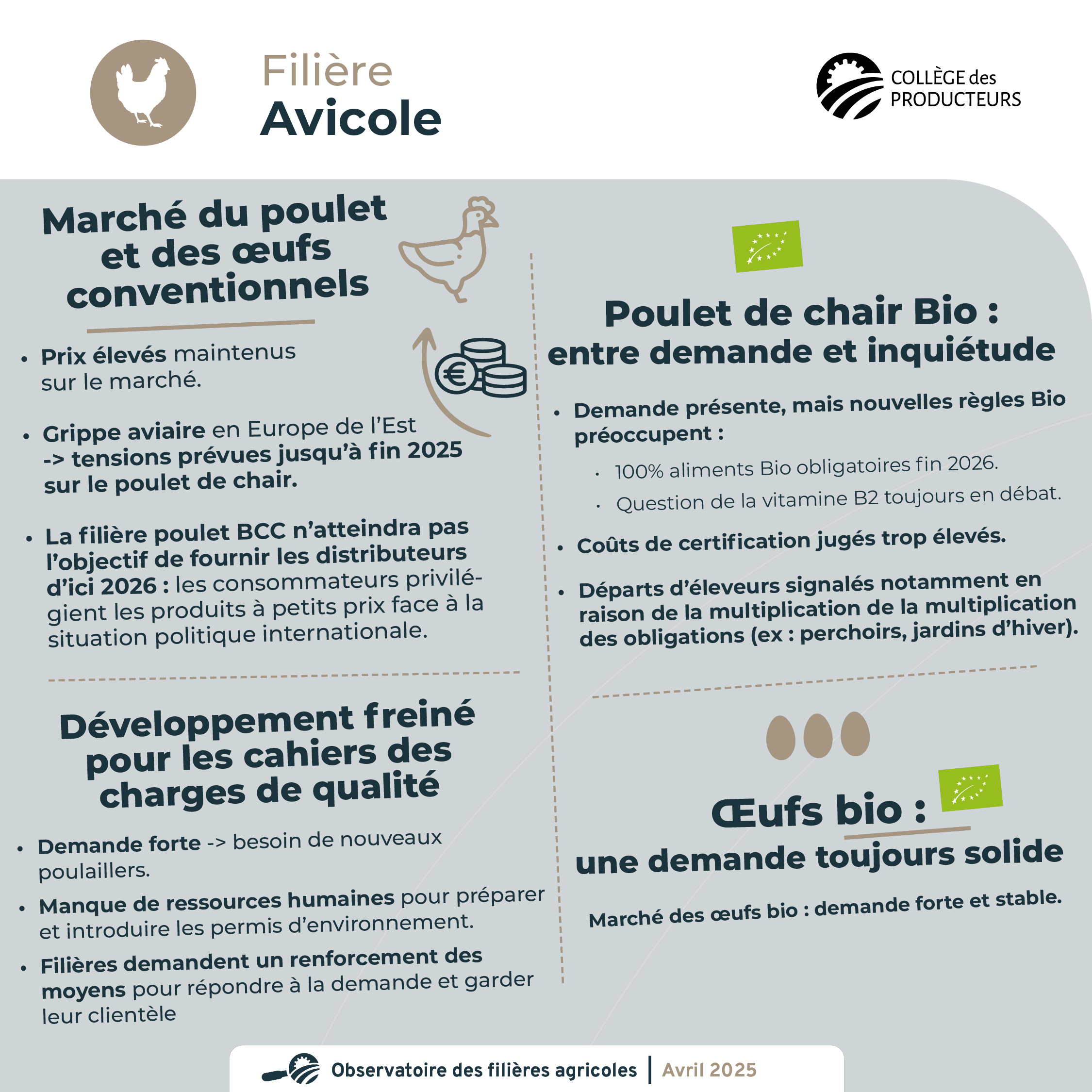

- Poulet et œufs conventionnels : les prix du marché se maintiennent à des niveaux élevés. Les cas de grippe aviaire enregistrés en Europe de l’Est laissent présager, en poulet de chair, une tension au moins jusqu’à la fin de cette année (pertes de volailles reproductrices). La filière des poulets BCC ne pourra pas atteindre l’objectif initial de fournir les distributeurs d’ici 2026, les consommateurs étant encore plus en recherche de produits à petits prix face à la situation politique internationale.

- Poulet de chair Bio : la demande est présente, mais les nouvelles règles du cahier des charges Bio préoccupent toujours les éleveurs. En particulier, les 100% d’aliments Bio d’ici fin 2026 et le retour de la question de la vitamine B2 font débat. Dans une situation de compétitivité tendue, les frais de certification sont jugés trop élevés, ainsi que la multiplication des obligations (perchoirs et jardins d’hiver par exemple). Des départs d’éleveurs sont à nouveau signalés.

- Poulet sous cahiers des charges de qualité : la demande du marché étant forte, le besoin de nouveaux poulaillers est grand. Cependant, un manque de ressources humaines pour la préparation et l’introduction des permis d’environnement se fait toujours fortement ressentir. Les filières sollicitent un renforcement des moyens pour répondre aux besoins et ne pas perdre la clientèle.

- Œufs bio : la demande du marché est toujours très présente.

Filière porcine

- Le secteur porcin est resté calme en ce mois d’avril.

- Le prix du porcelet poursuit son augmentation durant le mois d’avril en réponse à une demande accrue de l’Espagne. Ce prix a augmenté de 4,5 euros depuis la dernière note.

- Les prix du porc gras ont également marqué une hausse significative de 23 cents ce mois-ci.

- Le prix du porcelet est de 77,5 euros en semaine 15.

- Le prix des porcs gras (prix abattus BPG) est de 1,93 euros et de 1,41 euros (poids vifs Danys)

Filière ovine et caprine

- La campagne de vaccination est en cours. Le manque de disponibilité de certains vaccins ralentit la mise en place dans les fermes. Actuellement, de nombreuses exploitations attendent les vaccins FCO-8 qui sont commandés mais n’arrivent pas.

- Les vaccins FCO-8 sont manquants, les FCO-3 sont disponibles et en ferme. Les éleveurs qui ont attendu le vaccin FCO-8 pour faire les 2 vaccins en même temps se sont résolus à administrer d’abord le vaccin FCO-3 et attendent le vaccin FCO-8 pour l’administrer.

- Le manque de vaccins provoque une crainte d’épisode de FCO-8 équivalent à l’épisode FCO-3 de l’été dernier.

- L’épisode FCO de 2024 a marqué la croissance du secteur avec -7,6% d’éleveurs professionnels et -7,7% de brebis reproductrices (femelles de plus de 6 mois au recensement du 15/12/2024) chez ces éleveurs professionnels (plus de 30 femelles de plus de 6 mois).

- Cette diminution d’éleveurs professionnels est surtout située dans la tranche 30-49 brebis. Ce sont certainement des éleveurs en cours de croissance qui sont sortis des éleveurs professionnels, par manque de femelles et pas par abandon de la spéculation.

- L’engouement des éleveurs est toujours présent pour la spéculation car les prix de la viande sont favorables.

- La recapitalisation qui va avoir lieu en 2025 pénalisera négativement la disponibilité en agneaux pour l’aval de la filière. L’aide octroyée par la Région Wallonne permet aux éleveurs de recapitaliser plus rapidement les cheptels. Les femelles de renouvellement ne sont déjà plus disponibles pour 2025 chez de nombreux éleveurs.

- Le manque de disponibilité d’agnelles est une bonne nouvelle. Cela indique que les éleveurs ont anticipé leur recapitalisation et ont déjà commandé des animaux. C’est un signe favorable pour les années à venir. Les agnelles nées en 2025 ne produiront pas d’agneau de boucherie avant 2026.

- La productivité numérique (nombre d’agneaux commercialisables par brebis) qui inclut l’infertilité, les avortons, le manque de vigueur et la mortalité des nouveaux nés est très faible en 2025. Cela aura un impact non négligeable sur la disponibilité nationale en viande ovine. Ce manque était déjà marqué en janvier-février, à l’approche des fêtes religieuses qui augmentent fortement la demande.

- L’incertitude vis-à-vis de la continuité de l’activité de l’abattoir d’Ath crée de l’anxiété chez les producteurs en circuit court et en filière. L’incertitude est souvent négative pour les perspectives des acteurs économiques.

- Les prix de la viande se sont fortement revalorisés à l’approche des différentes fêtes religieuses. Cependant, la spéculation de certains éleveurs, les prix à l’import, la frilosité de certains bouchers et distributeurs et le prix consommateur perturbent fortement le marché. Les prix sont bons mais la consommation est en dent de scie. Il faut surveiller ces éléments sur un pas de temps plus long pour distinguer les influences réelles et les bruits très temporaires.

Filière horticulture comestible

- Pommes et poires : plusieurs nuits de gel en ce début de mois d’avril. Tous les arboriculteurs ne sont pas concernés, mais la protection des vergers se met en route, à base d’irrigation principalement. Les dégâts observés sur les arbres sont très variables en fonction des variétés et de la localisation du verger. Les pertes sont encore évitables.

- Vignes : les vignes continuent leur croissance paisiblement sans trop de soucis liés au gel car les bourgeons en sont encore au début de leur développement

- Fraises : lancement officiel de la saison des Fraises de Wallonie le 6 mai. La saison s’annonce bien, avec une température agréable sous les tunnels. On voit apparaître les premières fleurs, voire les premiers fruits à certains endroits.

- Légumes : la saison des asperges démarre avec un lancement officiel de la saison par le groupement des producteurs « Asperge de Wallonie » le 15 avril. Les plantations de légumes et les semis sont bien lancés mais les producteurs restent vigilants car le manque de pluie et les vents forts en provenance du nord-est assèchent la surface des parcelles. Plusieurs ont déjà mis en route leurs systèmes d’irrigation pour assurer la reprise des plantules et la germination des graines.

Filière horticulture ornementale

- Bon démarrage de la saison. La météo ensoleillée de ces dernières semaines a favorisé le retour hâtif du public sur les lieux de vente de plantes.

- Les conditions de culture sont favorables, tant en pépinières que sous serres. Les pépiniéristes espèrent toutefois avoir rapidement un retour de la pluie.

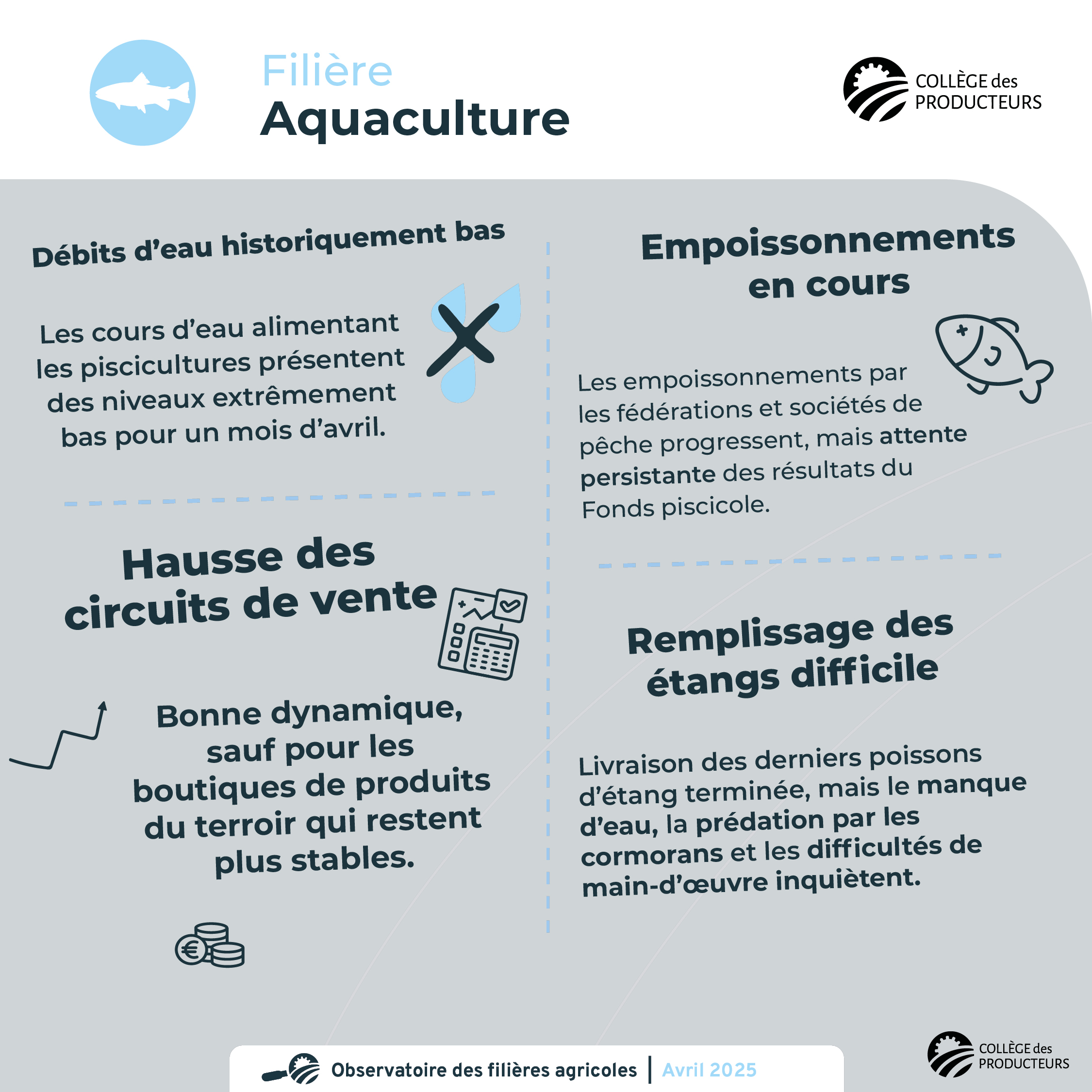

Filière Aquaculture

- Les débits des cours d’eau alimentant les piscicultures sont à des niveaux historiquement bas pour un mois d’avril.

- Les circuits de vente, sauf les boutiques de produits du terroir, sont en hausse.

- Les empoissonnements sur fonds propres des fédérations et des sociétés de pêche suivent leur court, mais les résultats du Fonds piscicole se font toujours attendre.

- Les derniers poissons d’étang ont été livrés, mais le remplissage des étangs est compliqué par le manque d’eau, et des préoccupations subsistent concernant la main-d’œuvre et la prédation par les cormorans.

Filière Bio

- Evolution des ventes : une tendance au ralentissement des ventes a été observée en février et mars. Le mois d’avril est plus positif. Le ventes en 2024 ont progressé d’environ +10% par rapport à 2023.

- Il manque de la marchandise dans certains secteurs, les prix d’achat aux producteurs augmentent globalement.

- La pression en ravageur (corvidé, pigeon ramier, sanglier) reste forte dans beaucoup de régions.

- La filière bio a perdu 1.700 ha (-1,9%) et -12% d’animaux en 2024. Cependant, certaines filières ont progressé : filière fruit (+13%), légumes (+9%), oléagineux (+46%), protéagineux (+16%) et poules pondeuses (+10%).

Les prix GMS

Données de Statbel (mars 2025) :

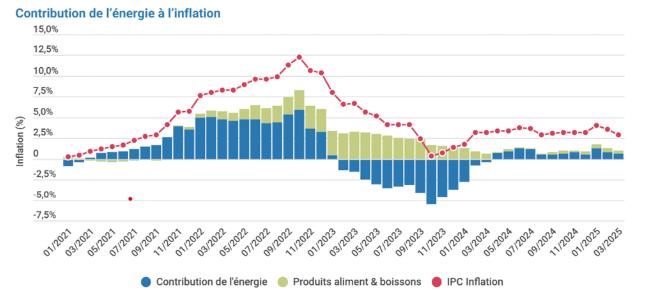

L’inflation s’élève à 2,91% (3,55% en février et 4,08% en janvier). L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 2,45%, contre 2,22% le mois précédent.

En mars, les principales hausses des prix concernent les fruits, le sucre, le chocolat, la confiture, les villages de vacances, le gaz naturel, les citytrips, le pain et les céréales. Les produits avec effet baisser : les carburants, les vêtements, les tickets d’avion, les chambres d’hôtel, les fleurs et les plantes.

Ci-dessous, le graphique reprend la contribution de l’énergie à l’inflation, avec la part aliment et boissons :

Les trois GMS dont les prix sont collectés par SOCOPRO reprennent les données suivantes.

Pour le relevé réalisé entre la mi-mars et la mi-avril, la plus forte hausse concerne à nouveau la viande bovine, suivie par les œufs, la bière, les légumes, le beurre, et dans une moindre mesure les volailles de chair et les fruits.

| Moyenne mensuelle | ||

|---|---|---|

| Catégorie | Du 17/02/25 au 13/03/25 | Du 13/03/25 au 12/04/25 |

| Bœuf | +5,12% | +3,02% |

| Porc | -0,39% | -0,45% |

| Volaille | 0% | +1,22% |

| Œufs | 0% | +2,9% |

| Lait | +2,14% | +0,45% |

| Beurre | +0,84% | +2,1% |

| Fromage | +0,44% | +0,15% |

| Truite | +2,04% | 0% |

| Pommes de terre | -0,05% | +0,12% |

| Légumes | -0,22% | +2 ,21% |

| Fruits | -0,65% | +1,19% |

| Céréales et secs | +0,36% | -0,96% |

| Bières | -0,07% | +2,52% |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}