Points globaux transversaux

- Inquiétudes sur les échanges agricoles transatlantiques : les agriculteurs américains et les exportateurs européens s’inquiètent de l’imprévisibilité des nouvelles autorités. Aux États-Unis, les producteurs ne perçoivent pas les importations comme une menace pour leurs filières, car celles-ci dépendent fortement du commerce international, qui représente environ 20 % de la production agricole nationale. Comment les échanges commerciaux alimentaires vont-ils être influencés par l’instabilité des relations actuelle en matière de barrières tarifaires (droits de douane) et non tarifaires (normes sanitaires européennes,…). (Source : Les Marchés)

- Mi-mars, les représentants des 27 États membres de l’UE ont dégagé un accord majoritaire pour négocier avec le Parlement européen sur le recours aux “nouvelles techniques génomiques“. La Belgique a voté “oui”. Ce texte est présenté par ses partisans comme l’une des réponses que l’UE peut apporter au malaise agricole, mais il est décrié par ceux qui y voient un risque sanitaire ou la menace d’une mainmise des firmes semencières. La Commission voit dans cet outil une manière de rendre l’agriculture plus durable et résiliente, notamment face au changement climatique. Cette proposition hérisse les associations environnementales qui estiment que cette technologie n’est pas sans risque et qu’en vertu du principe de précaution, il faut conserver des garde-fous (Source : La Libre, Le Soir).

- Nouvelles réglementations environnementales pour l’élevage

En mars, Séville a accueilli la première réunion sur les UCOL (Uniform Conditions for Operating Rules for Livestock – porc et volaille)[1], qui vise à définir les nouvelles technologies à adopter pour réduire l’impact environnemental de ces productions. Cette initiative s’inscrit dans la révision de la directive européenne sur les émissions industrielles (IED). Le secteur wallon du porc et de la volaille y est attentif. (Source : Département Omgeving – Afdeling Gebiedsontwikkeling, Omgevingsplanning en – ProjectenTEAM Expertise) :

- Une marge de manœuvre reste possible concernant les UCOL. Les fermes concernées par la directive IED devront respecter des règles d’exploitation (« operating rules»), qui seront définies dans les mois et années à venir.

- Contrairement à la réglementation IED actuelle, où les meilleures techniques disponibles (équivalent des « operating rules » dans le nouveau texte) s’appliquent à toutes les exploitations, le nouveau cadre prendra en compte les spécificités et la taille de chaque exploitation.

- Ces règles, qui prendront la forme d’un acte d’exécution, seront discutées avec les États membres, les ONG de protection animale, la Commission européenne et les représentants des secteurs concernés. Elles devraient entrer en vigueur entre 2030 et 2032.

- Bien-être animal : une réforme prévue pour 2026

Le 5 février, le Commissaire européen à la Santé et au Bien-être animal, Olivér Várhelyi, a participé à l’événement « Du dialogue à la vision, à l’action : Ce qu’il faut pour un élevage plus durable et plus respectueux du bien-être animal en Europe », organisé par l’ONG Eurogroup for Animals.

Lors de son intervention, il a confirmé son souhait de réformer la législation européenne sur le bien-être animal en 2026, après une période de consultations des parties prenantes prolongée en 2025. Il a souligné la nécessité de réviser, selon les nouvelles connaissances scientifiques et les attentes éthiques, certaines règles trop anciennes, qui créent des distorsions entre les États membres.

Le commissaire a insisté sur la nécessité de concilier bien-être animal et durabilité agricole, afin d’assurer la viabilité économique des agriculteurs, la souveraineté alimentaire, et une production répondant aux attentes des citoyens : abordable, saine, durable et équitable.

L’initiative visant à mettre fin aux cages fera l’objet d’une proposition législative en 2026. Des périodes de transition adaptées à chaque espèce ainsi que des compensations financières seront prévues pour préserver la compétitivité du secteur. - Les prévisions d’Eurostat pour la production de viande dans l’UE sont à un nouveau repli en porc et en agneau. En bovins, une reprise est attendue sur le second semestre (source : revue Les Marchés).

- Agriculture biologique : l’Afrique dépasse l’Amérique du Nord

L’Afrique est désormais la région affichant la plus grande superficie dédiée à l’agriculture biologique, dépassant l’Amérique du Nord. (Source : Les Marchés)

Synthèse des points d’attention du mois

Filière grandes cultures

- Les revirements de bord de l’industrie de la pomme de terre, ajoutés aux baisses des contrats proposés aux betteraviers, laissent présager une augmentation des surfaces de céréales de printemps.

- La filière chanvre se développe mais en est toujours au stade de construction et nécessite une bonne coopération avec les acteurs clés.

- De nouvelles cultures cherchent toujours preneurs sous contrat : tournesol et pois de printemps.

Filière pomme de terre

- Le marché de la pomme de terre s’effondre depuis quelques semaines. Plusieurs phénomènes combinés sont mis en cause, comme l’instabilité géopolitique et les incertitudes quant aux droits de douane états-uniens, des volumes disponibles trop élevés suite aux importants emblavements de 2024 et une météo encourageante qui augure une bonne saison et de bons volumes 2025 en Europe.

- Une deuxième crise secoue le secteur suite à la modification unilatérale de plusieurs contrats par les acheteurs, avec des baisses des volumes contractés de 10 à 20%. Cela fait partie des pratiques de commerce déloyales interdites par l’Union Européenne depuis 2019. Belpotato s’est saisi de la question.

Filière laitière

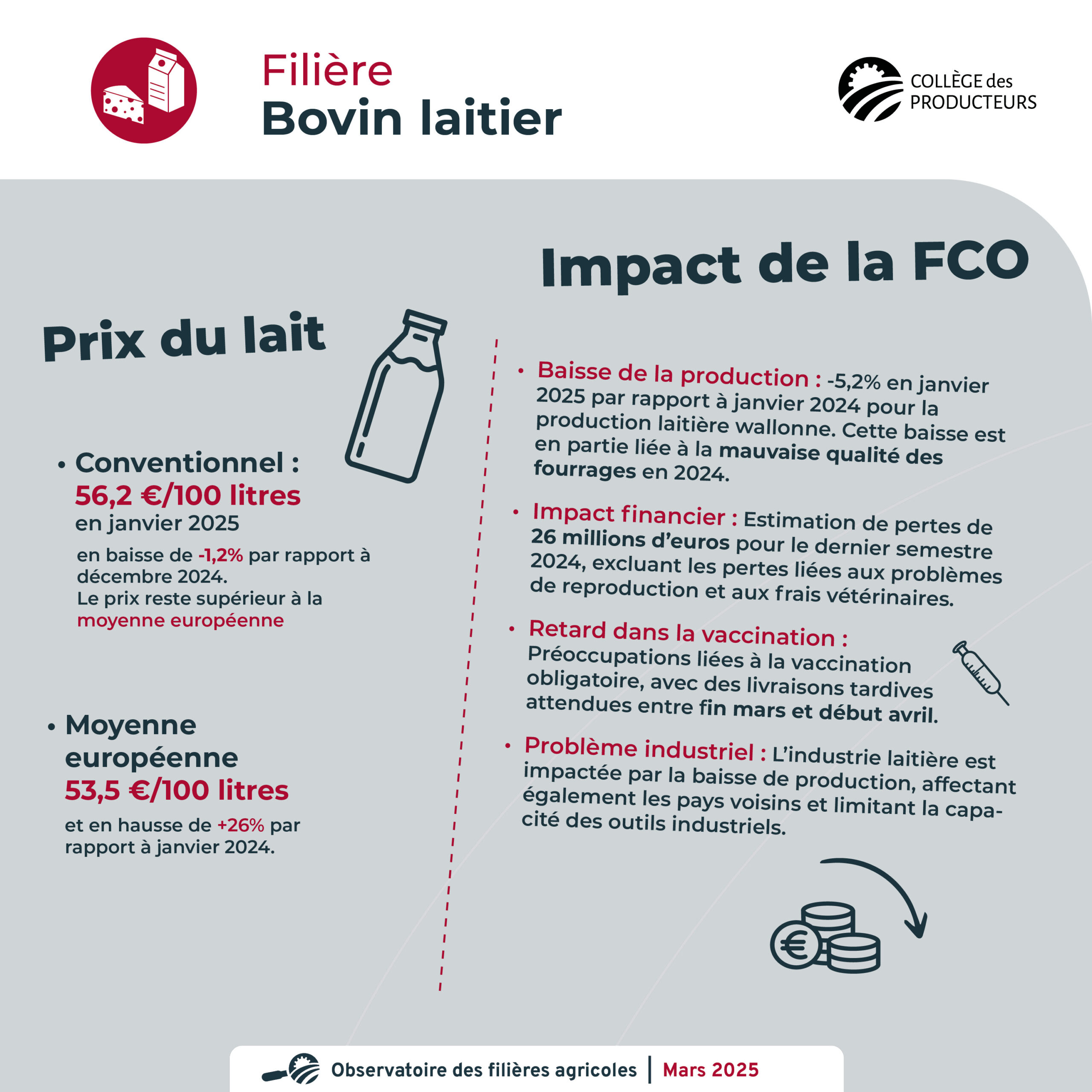

- L’impact de la FCO reste le point d’attention majeur pour la filière laitière :

- La baisse de la production se poursuit en janvier 2025 : -5,2% en janvier 2025 par rapport à janvier 2024 pour la production laitière wallonne. Il faut noter que la perte de production est en partie liée à la mauvaise qualité des fourrages en 2024, année très pluvieuse.

- L’impact financier sur les producteurs laitiers wallons a été estimé par le Collège des Producteurs a environ 26 millions d’euros sur le dernier semestre 2024. Cette estimation ne comprend pas les pertes liées aux problèmes de reproduction et aux frais vétérinaires.

- Le retard dans la vaccination obligatoire préoccupe de nombreux éleveurs car la mise à l’herbe approche et les livraisons de certains vaccins risquent d’arriver après celle-ci (selon l’ARSIA, une partie des livraisons arrivera tardivement, entre la fin mars et le début avril).

- L’industrie laitière est également préoccupée par cette baisse de production, qui affecte également les pays voisins, et empêche les outils de tourner à leur capacité maximale.

- Le prix moyen du lait conventionnel aux producteurs belges en janvier 2025 est de 56,2 €/100 litres. Il a diminué de -1,2% par rapport au mois précédent (56,9 €/100L). Il reste supérieur au prix moyen européen (53,5 €/100 litres en janvier 2025) et au prix du lait du mois de janvier 2024 (+26%).

Filière viande bovine

- Les prix de bovins maigres sont en hausse pour les vaches et les taureaux dans toutes les catégories. Les veaux laitiers et culards sont aussi en hausse ces dernières semaines.

- Le prix des mâles est à 7,30 € pour les taurillons AS2 selon la mercuriale des prix en semaine 10. Les acteurs parlent d’un marché en forte hausse pour les mâles sur les dernières semaines. Vu le manque d’animaux sur le marché, les acteurs prévoient que la hausse n’est pas finie. A la mi-mars, les acteurs parlent de prix observés supérieur à 7,50 €. C’est une hausse de 80 cents en quelques mois.

- Pour les vaches culardes, les prix sont aussi en forte hausse depuis novembre. La demande est plus forte que la disponibilité (il manque des vaches). Les prix sont arrivés pour les DS2 et les DE2 respectivement à 7,66 € et 7,53 € / kg carcasse en semaine 10. Cela représente une hausse de plus d’1 € / kg carcasse en 1 an. Les acteurs parlent même de prix plus élevés observés sur le terrain à la mi-mars.

- Le prix des réformes laitières est aussi en forte hausse. On arrive à presque 5 € / kg carcasse pour les vaches DP2 en semaine 10 selon la mercuriale.

- Les abattages dans les abattoirs wallons ont été bons en décembre et janvier, mais plus faibles en février. La baisse de février se marque dans toutes les catégories, sauf les taureaux (B) et les vaches conformées (DS et DE) où les abattages se maintiennent.

- Les avortements, couplés à la mortalité observée à l’échelle de l’ensemble du pays suite à la FCO, auront un impact négatif sur le nombre de naissances des prochains mois et sur la taille du cheptel viandeux belge dans les prochains mois et années ! Cela pourrait avoir un impact sur l’équilibre offre – demande en bovins des prochaines années, notamment sur la disponibilité en taurillons dans 1 an – 1 an et demi. Cela va engendrer une pression sur la trésorerie des fermes et peut-être pousser des éleveurs à arrêter l’élevage.

Filière avicole

- Marchés :

- Poulet et œufs conventionnels : les prix du marché s’envolent, face à une baisse de la production européenne et une demande très soutenue des consommateurs. C’est du jamais vu en termes de prix des marchés.

- Poulet de chair Bio : les nouvelles règles du cahier des charges Bio préoccupent toujours les éleveurs. Des départs d’éleveurs sont encore mentionnés.

- Poulet sous cahiers des charges de qualité : la demande du marché étant forte, le besoin de nouveaux poulaillers est grand, mais un manque de moyens humains pour la préparation et l’introduction des permis d’environnement se fait fortement ressentir. Les filières sollicitent un renforcement des moyens publics pour permettre de répondre aux besoins et ne pas perdre la clientèle.

- Œufs bio : la demande du marché est toujours très présente.

Filière porcine

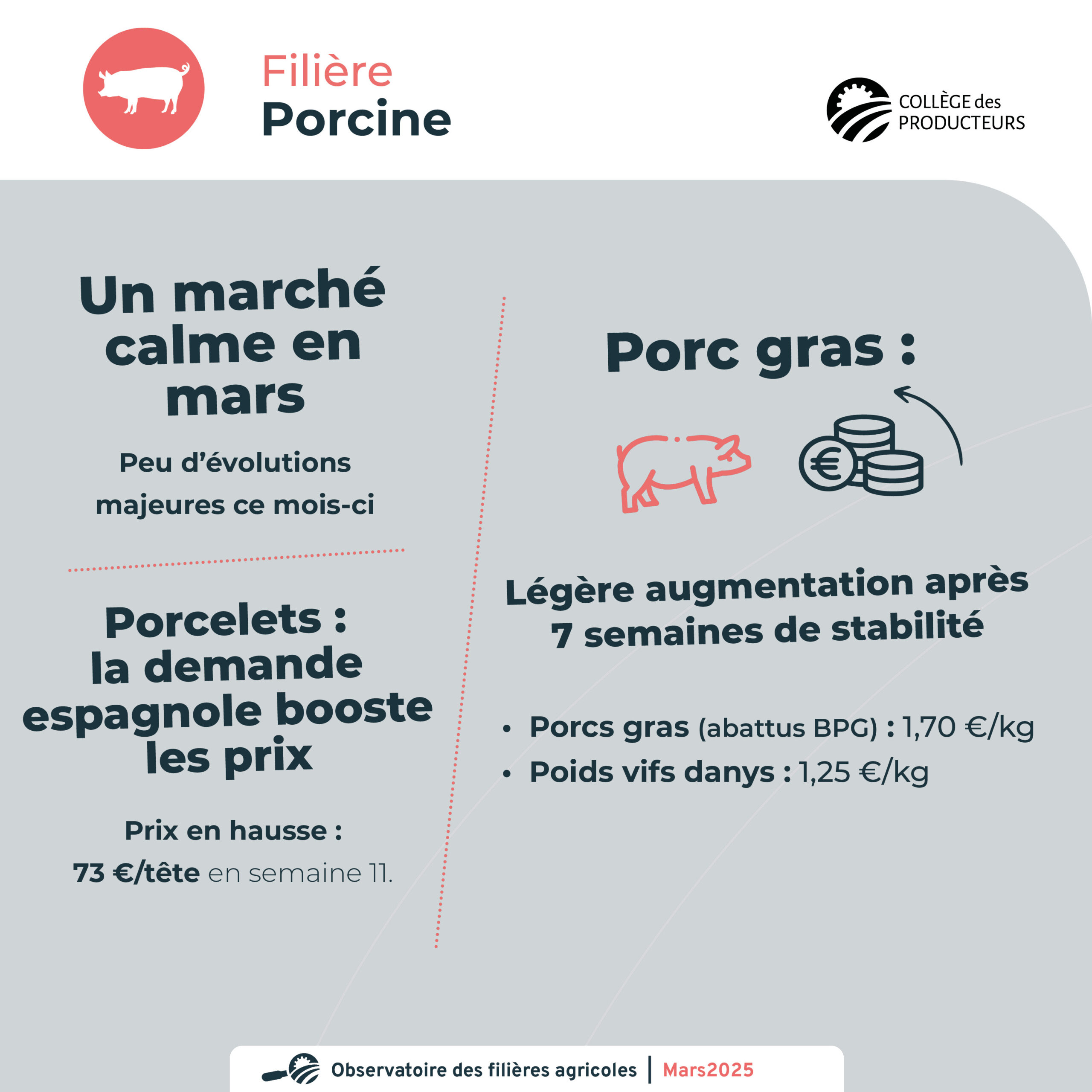

- Le secteur porcin est particulièrement calme en ce mois de mars. Peu d’évènements marquants par rapport à la note précédente.

- Les prix du porcelet continuent leur augmentation en raison d’une demande importante de l’Espagne.

- Les prix du porc gras sont restés stables pendant 7 semaines et montrent une légère augmentation depuis deux semaines.

- Le prix du porcelet est de 73 euros en semaine 11.

- Le prix des porcs gras (prix abattus BPG) est de 1,7 euros et de 1,25 euros (poids vifs Danys)

Filière horticulture comestible

- Pommes et poires :

- La météo actuelle est encourageante pour la production de pommes et de poires. Le gel récent ne présente aucun risque car les arbres viennent tout juste de débourrer. On note tout de même un nombre assez faible de bourgeons dans le bas des poiriers. A suivre.

- De manière générale, en Europe, la consommation de pommes et de poires diminue. Il est primordial d’investir dans des campagnes de communication et de marketing pour remettre ces fruits sur le devant de la scène et de soutenir le secteur de la transformation.

- Vignes : Le développement des vignes suit son rythme normal cette année. Les bourgeons grossissent mais on ne prévoit pas de débourrement avant encore un bon mois (variable en fonction des cépages et des locations des vignobles).

- Fraises : La saison avance bien et les tunnels sont montés. La chaleur est présente dans les tunnels, malgré le refroidissement récent. On peut déjà observer les premières fleurs dans la variété Joly.

- Légumes : La saison des asperges approche avec un lancement officiel de la saison par le groupement des producteurs « Asperge de Wallonie » le 15 avril à Paliseul dans la ferme BioGailly – Les légumes du Guimpoux. Le travail du sol est terminé et les buttes sont en place. Le secteur souhaite tout de même rappeler que la pénurie de main-d’œuvre reste un problème majeur pour les producteurs et un frein conséquent au développement de l’horticulture comestible en Wallonie.

Filière horticulture ornementale

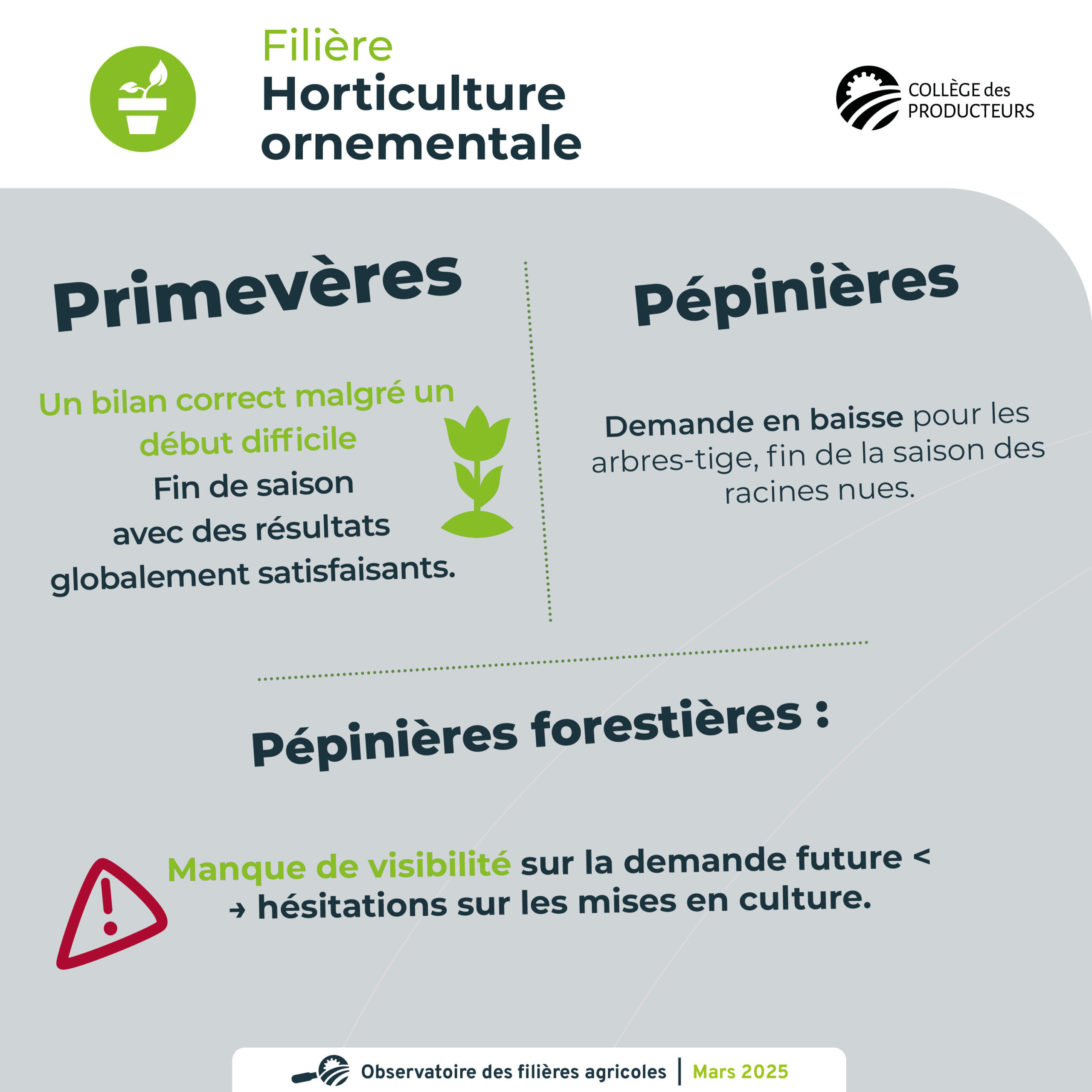

- La saison des primevères se termine et le bilan est plutôt correct, malgré un démarrage difficile.

- En pépinière, la saison des racines nues se termine, et l’on observe, en général, un ralentissement de la demande d’arbres-tige.

- Les pépiniéristes forestiers font face à une incertitude concernant les mises en culture, en raison du manque de visibilité sur la demande pour les prochaines années.

Filière Aquaculture

- Les débits des cours d’eau chutent à cause du manque de précipitations et les températures limitent le nourrissage des poissons, tandis que les salmoniculteurs commencent la phase de nourrissage des alevins de truites.

- Les ventes de truites fluctuent selon les circuits, avec des baisses chez les grossistes HORECA et les distributeurs locaux, tandis que les franchisés et les boutiques du terroir connaissent des hausses, mais la vente en restauration reste calme.

- Aucun cas de maladies virales n’a été signalé en mars, mais les pisciculteurs restent vigilants face à la montée des températures, qui pourrait favoriser leur apparition.

- Les empoissonnements des parcours de pêche ont commencé avec les fonds propres, tandis que les salmoniculteurs attendent toujours le déversement des truites du Fonds piscicole.

Filière Bio

- Les stocks sont faibles (car production moindre en 2024). La demande dépasse l’offre actuellement pour une grande partie des spéculations. Les prix sont corrects dans la plupart des spéculations mais sans importante hausse (alors que les stocks sont bas et que la demande est importante).

- Les ventes en magasins sont en légère progression par rapport au mois de février, mais restent globalement stables.

- Le secteur bio a des craintes importantes concernant l’autorisation des NGT, la ré-autorisation du Prosulfocarbe (en conventionnel) et la diminution des produits à base de cuivre à partir de 2026.

Les prix GMS

Secteur de la transformation et de la commercialisation en circuit-court

- Mauvaises conditions climatiques durant l’hiver 2024-2025, impactant les récoltes et provoquant des gonflements en fromages.

- Le lait est particulièrement bien valorisé ces derniers temps, et freine les installations ou investissements dans les ateliers. En effet, il est pour le moment plus intéressant de vendre en laiterie que d’investir pour transformer. Les conséquences de la FCO impactent les producteurs en brebis. Certains ont abandonné leur projet d’atelier. La diversification en GMS est parfois nécessaire pour s’en sortir financièrement.

- Le cidre devient une activité de diversification supplémentaire pour les producteurs de jus de fruits. Le vinaigre est encore une filière peu exploitée.

Données de Statbel (février 2025) :

L’inflation s’élève à 4,08%. L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 2,22%, contre 2,54% le mois précédent.

Les groupes Alimentation et boissons non alcoolisées et Transport ont l’impact le moins important sur les 12 groupes étudiés par Stabel (-0,28% point de pourcentage chacun).

Les principales hausses des prix concernent le gaz naturel, l’électricité, les fleurs et plantes, la consommation en eau, les carburants et l’achat de véhicules.

Les trois gms dont les prix sont collectés par SOCOPRO reprennent les données suivantes :

| Moyenne mensuelle | ||

|---|---|---|

| Catégorie | Du 14/01 au 17/02/25 | Du 17/02/25 au 13/03/25 |

| Bœuf | +5,04% | +5,12% |

| Porc | -4,92% | -0,39% |

| Volaille | -0,48% | 0% |

| Œufs | 0% | 0% |

| Lait | -0,78% | +2,14% |

| Beurre | -0,84% | +0,84% |

| Fromage | +0,05% | +0,44% |

| Truite | +0,34% | +2,04% |

| Pommes de terre | +3,11% | -0,05% |

| Légumes | -3,53% | -0,22% |

| Fruits | -1,17% | -0,65% |

| Céréales et secs | -2,56% | +0,36% |

| Bières | -3,17% | -0,07% |

Pour le relevé entre la mi-février et la mi-mars, la plus forte hausse concerne à nouveau la viande bovine, suivie par le lait et la truite.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}