Points globaux transversaux

- L’accord commercial sur les produits agricoles avec l’Ukraine a été révisé par la Commission européenne le 5 juin. L’Ukraine est le 3ᵉ fournisseur de l’UE en produits agricoles, après le Brésil (1ᵉʳ) et le Royaume-Uni. L’UE affiche toutefois un solde commercial positif, car l’Ukraine a cessé de s’approvisionner auprès de la Russie et de la Biélorussie en carburants et huiles minérales, depuis l’invasion russe. L’UE exporte par ailleurs beaucoup de machines et d’appareils électriques et mécaniques. Les principaux produits agricoles exportés par l’Ukraine vers l’UE sont les céréales, les huiles végétales, les graines et les tourteaux oléagineux. (source : Les Marchés)

- Le 19 mai, un accord a été conclu entre l’UE et le Royaume-Uni afin de faciliter les échanges agroalimentaires. Un espace sanitaire et phytosanitaire commun a été créé. Certains contrôles de routine sur des produits animaux et végétaux seront complètement supprimés et les certificats sanitaires SPS ne seront plus requis. L’UE est le marché le plus important pour les exportations agroalimentaires britanniques. Ces deux dernières années, 79 % du bœuf exporté par le RU étaient destinés à l’UE (37 % pour le porc, 94 % pour la viande ovine, 78 % pour le fromage). (source : Les Marchés)

- L’Observatoire des prix (SPF Economie) a publié en mai sa troisième édition de l’analyse des prix et des marges dans la chaîne agro-alimentaire (version 2024 : Évolution des prix et des marges dans la chaîne alimentaire : une analyse du mécanisme de transmission des prix pour la Belgique (2024) | SPF Economie. Pour l’agriculture, après une hausse en 2021 et 2022, la rentabilité s’est améliorée en 2023. Elle correspond à une amélioration de la rentabilité pour les fruiticulteurs et pour les éleveurs de porcs et de volailles. En revanche, les grandes cultures, les producteurs de lait et les éleveurs de bovins sont en recul après les bonnes performances de 2022.

- L’année 2025 fait partie des 25% des années les plus sèches enregistrées. Les pluies de début juin ont permis d’alléger la situation, sans toutefois combler entièrement le déficit hydrique enregistré depuis le mois de mars. De bonnes récoltes sont néanmoins présagées pour la saison 2025.

Synthèse des points d’attention du mois

Filière grandes cultures

- Les pluies tant attendues sont tombées à la fin du mois de mai et ont permis un développement rapide des cultures, laissant présager des bonnes récoltes pour la saison 2025.

- Les tarifs douaniers contre les engrais et produits agricoles russes vont entrer en vigueur le 01 juillet.

- La situation en betterave est exceptionnelle. Il est en effet très rare d’observer une fermeture des rangs avant la fin du mois de mai.

Filière pomme de terre

- Toutes les surfaces sont emblavées en Belgique. Concernant le climat, 2025 fait partie des 25% des années les plus sèches ! Les pluies de début juin ont permis de soulager la pression mais ne compensent pas l’absence de pluies du mois de mai.

- Les prix du marché du libre continuent à plonger. Parmi les facteurs explicatifs, on retrouve la concurrence avec les pays asiatiques qui augmentent fortement leurs exportations, les coûts de production européens plus importants, la baisse du dollar par rapport à l’euro qui défavorise nos exportations et une conjoncture climatique propice à la nouvelle récolte qui augure des volumes à venir importants.

Filière laitière

- En avril 2025, le prix moyen du lait conventionnel aux producteurs belges est de 54,6 €/100 litres. Le prix moyen de lait bio en Belgique s’élève à 60,5€/100 litres. Le prix est en baisse depuis décembre 2024 mais reste supérieur à la même période en 2024.

- La diminution de la production laitière en Belgique se poursuit. Elle s’élève à -2,8% en avril 2025 (par rapport à avril 2024). La diminution de la production wallonne est de -3,2% en avril 2025 par rapport à avril 2024.

- Selon le baromètre laitier wallon, en mars 2025, le revenu du travail des éleveurs laitiers s’est élevé en moyenne à 22,8 €/100L de lait produit.

- Pour 2025, l’IDELE (France), prévoit que la production de l’UE restera limitée. Aux USA, on observe une reprise mais il est difficile de prévoir les tendances suite aux incertitudes politiques. L’Océanie, quant à elle, risque d’être soumise à des aléas climatiques limitant le rebond de la production. Pour le moment, les disponibilités semblent supérieures à la demande au niveau mondial mais il est difficile de prévoir l’évolution durant le 2ième semestre 2025. Le prix du lait resterait bon, soutenu par les cours des ingrédients laitiers, notamment du beurre. Une inconnue est l’évolution du prix des intrants qui pourrait affecter négativement la rentabilité au niveau des fermes laitières.

Filière viande bovine

- Les prix de bovins maigres sont en haussepour les vaches et les taureaux dans toutes les catégories. Les veaux laitiers et culards sont aussi en hausse ces derniers mois.

- Le prix des mâles est à 9,64 € pour les taurillons AS2 selon la mercuriale des prix en semaine 23. La hausse des prix ralentit ces dernières semaines. Les acteurs parlent d’un marché qui continue à monter légèrement pour les mâles. C’est une hausse de plus de 3 € en 7 mois !

- Pour les vaches culardes, les prix commencent à se stabiliser. Les prix sont arrivés pour les DS2 et les DE2 respectivement à 9,14 € et 8,93 € / kg carcasse en semaine 23. Cela représente une hausse d’environ 2,5 € / kg carcasse en 7 mois.

- Le prix des vaches laitières de réforme est stable ces dernières semaines pour atteindre 5,64 € / kg carcasse pour les P2 et 6,25 € pour les O3. Les prix des vaches laitières continuent de progresser dans toute l’Europe, par manque de viande destinée à la transformation.

- Les abattages dans les abattoirs wallons ont été plus faibles en avril et mai 2025 en comparaison à l’année précédente. La baisse se marque pour les mâles (taurillons (A) et taureaux (B)).

- Les acteurs intermédiaires ont vu leur prix d’achat monter plus vite que leur prix de vente depuis novembre (+ décalage dans le temps entre hausse des prix d’achat et prix de vente parfois). Cela pèse sur leur marge et menace leur rentabilité.

- Les prix de vente consommateurs sont revalorisés pour absorber les hausses en mâles et femelles des dernières semaines.Mais selon les circuits de commercialisation et la stratégie commerciale de ceux-ci, les hausses sont plus ou moins rapides et plus ou moins importantes. Statbel mesurait en mai une hausse annuelle des prix de la viande bovine de 8,04 %.

- Les hausses de prix consommateur entraînent une légère baisse des ventes de bœuf.

- L’indicateur de rentabilité conjoncturelle des naisseurs engraisseurs a été actualisé par le SPF économie pour le mois d’avril. La hausse des prix impacte favorablement la rentabilité estimée des éleveurs avec un rapport revenus sur coûts (avec coûts imputés) qui atteint 1,068. Les prix du marché permettent donc enfin d’assurer une rentabilité (main d’œuvre et investissements compris) après des années où le prix du marché était en dessous des coûts de production.

Filière avicole

- Grippe aviaire :

- Le 23/05, la Belgique retrouve son statut indemne au niveau international. Le 29/05, les mesures de prévention contre la grippe aviaire sont levées, dont le confinement des volailles.

- Marchés :

- Poulet standard : prix en Belgique, comme dans l’UE, battant des records. Les œufs à couver manquent toujours, suscitant de grandes inquiétudes.

- Œufs conventionnels : fermeté des prix en Belgique et dans l’UE. Forte demande en œufs liquides.

- Poulet de chair bio : demande présente, mais des départs d’éleveurs sont encore annoncés.

- Poulet sous cahiers des charges de qualité : demande présente et besoin de développement toujours d’actualité, avec la problématique de l’octroi des permis d’environnement ralentissant les développements.

- Œufs bio :

- Toujours beaucoup de demande

- Prix attractifs

- Peu (voire pas) de nouveaux projets : les prix en plein air et au sol sont également très attractifs.

Filière porcine

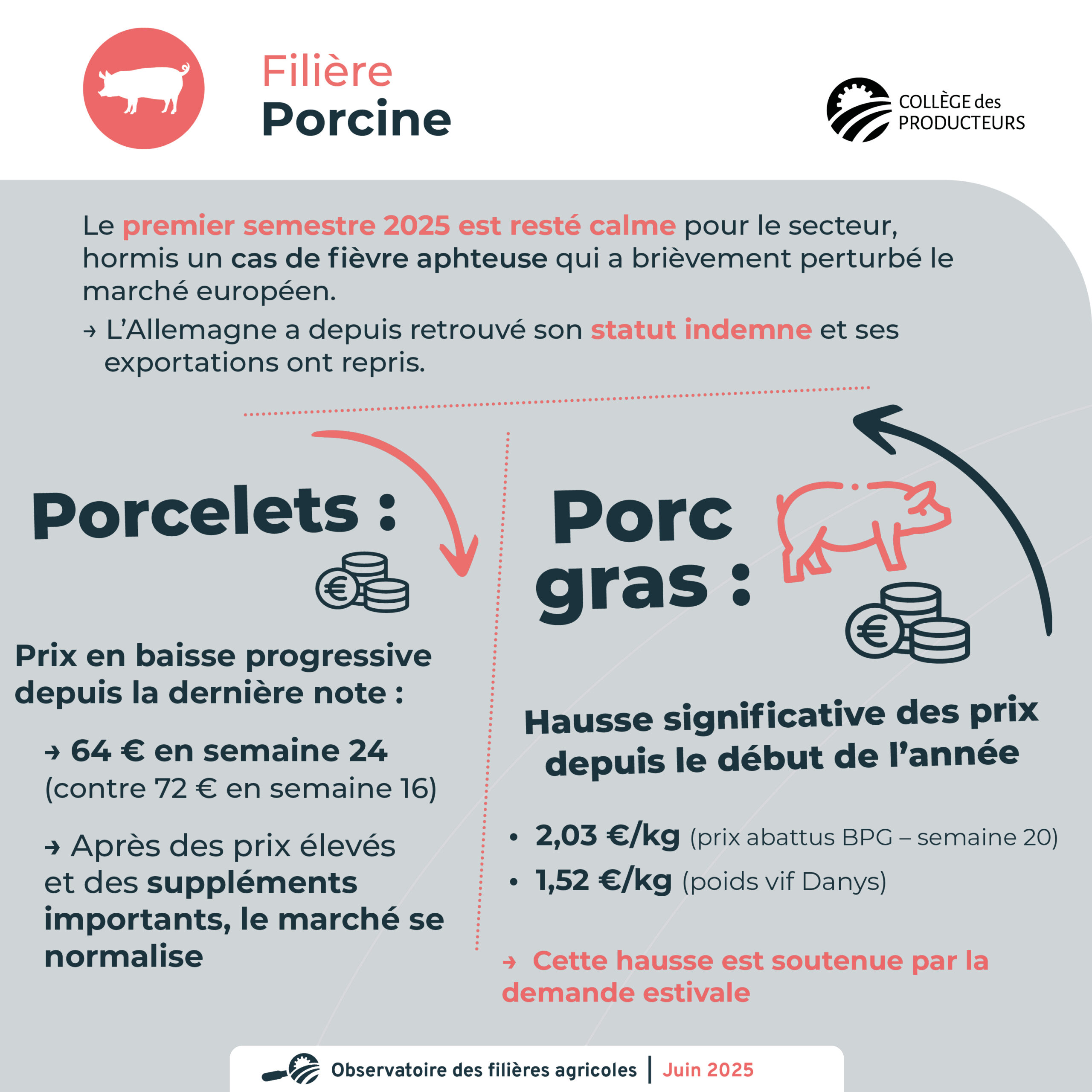

- L’année 2025 se poursuit calmement dans le secteur porcin et peu d’événements majeurs se sont déroulés au cours du premier semestre, à l’exception d’un cas de fièvre aphteuse identifié, qui a perturbé le marché européen. Néanmoins, cet événement est déjà derrière nous, car l’Allemagne a retrouvé son statut et ses exportations. Les prix du porcelet ont été élevés, avec des suppléments tout aussi importants, mais la situation tend à se normaliser. Les prix du porc gras sont quant à eux en hausse depuis le début de l’année, ce qui correspond à une augmentation de la demande liée à la saison estivale.

- Le prix du porcelet diminue chaque semaine depuis la dernière note pour atteindre, en semaine 24, 64 euros contre 72 euros en semaine 16.

- Le prix du porc gras augmente de manière significative depuis plusieurs semaines pour atteindre, en semaine 20, 2,03 euros.

- Le prix du porcelet est de 64 euros en semaine 24.

- Le prix des porcs gras (prix abattus BPG) est de 2,03 euros, et de 1,52 euro (poids vif Danys).

Filière ovine et caprine

- La vaccination est en cours avec plus de 80% d’animaux vaccinés en BTV3 et seulement 26% en BTV8. Le manque de disponibilité est plus problématique que l’adhésion des éleveurs qui est largement suffisante.

- Les prix sont très instables et élevés, ce qui pose la question de la consommation et ensuite des arrivées massives d’agneaux en automne.

- La recapitalisation suite à l’épisode FCO3 de 2024 est en cours et montre que l’engouement pour la spéculation est toujours présent.

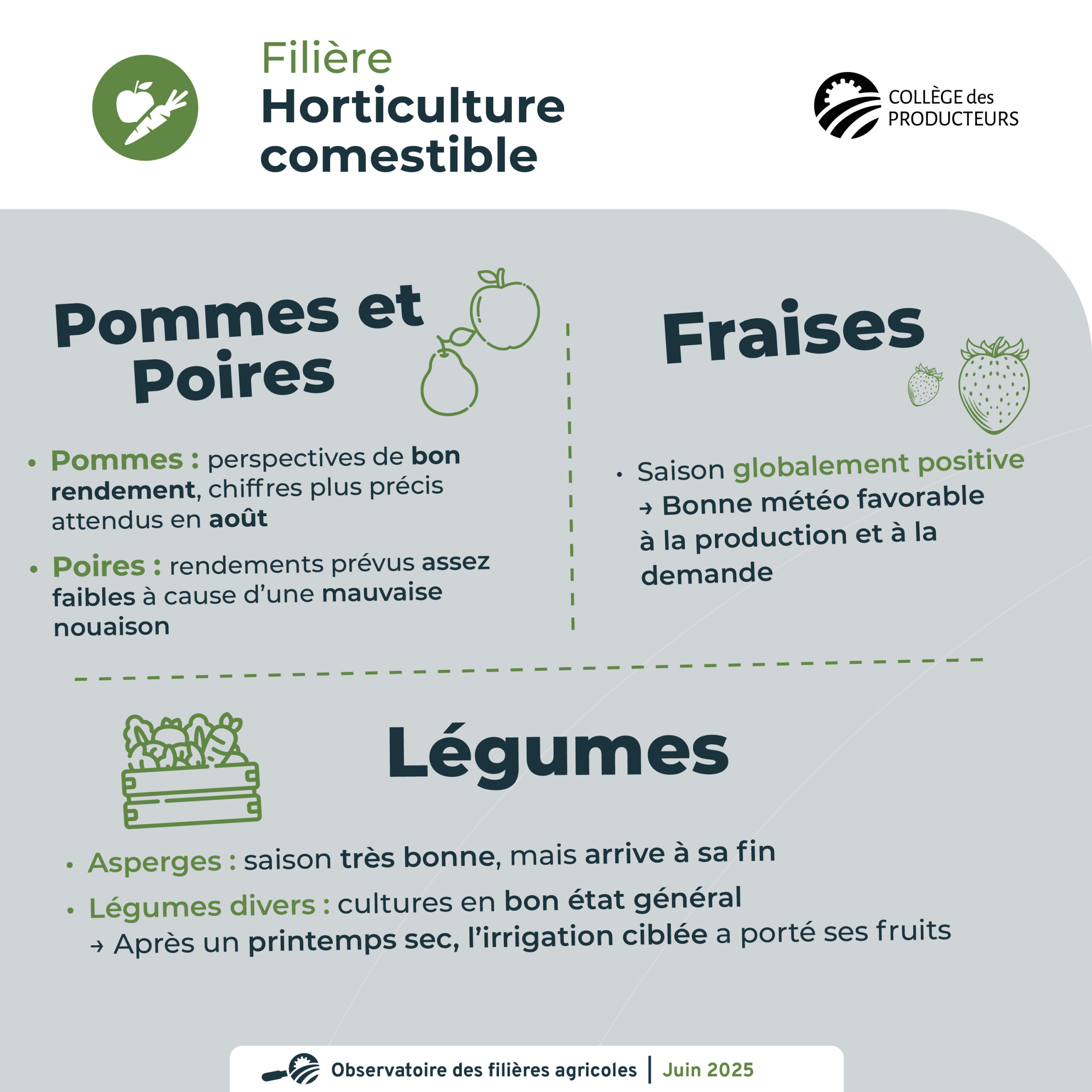

Filière horticulture comestible

- Pommes et poires : en pommes, les perspectives de rendement sont bonnes mais les chiffres précis ne seront connus qu’en août. En poires, on prévoit des rendements assez bas des suites d’une mauvaise nouaison.

- Fraises : Saison globalement positive grâce à la météo

- Légumes : la saison des asperges, qui aura était très bonne, touche à sa fin. Les cultures de légumes en général se portent bien, après un début de printemps nécessitant une irrigation ciblée.

Filière horticulture ornementale

- Les conditions plus humides des dernières semaines ont permis d’assurer une bonne croissance aux arbres et arbustes.

- On a observé un ralentissement dans les ventes ces dernières semaines mais la saison reste bonne dans l’ensemble.

Filière Aquaculture

- Les précipitations de juin ont temporairement amélioré les conditions pour les cheptels, mais des températures élevées prévues prochainement suscitent des inquiétudes pour leur survie.

- La chaleur excessive depuis le début de l’année a retardé la croissance des truites, entraînant une pénurie de truites portion pour les trois prochaines semaines, avec des importations étrangères comme seule solution rapide.

- À l’exception du week-end de la Pentecôte, les ventes peinent à progresser.

- Aucune maladie n’a été détectée ce mois-ci, mais la chaleur et les faibles débits d’eau risquent d’en favoriser l’émergence.

- Les empoissonnements de truites se poursuivent et devraient se terminer en juin, réjouissant les pisciculteurs d’avoir pu les effectuer avant que la période d’étiage ne soit trop avancée.

Filière Bio

- Les ventes sont stables, voire en progression par rapport à l’année dernière.

- La consommation bio progresse dans les pays européens.

- Si les conditions climatiques restent telles quelles, la moisson devrait avoir de l’avance cette année et les récoltes bonnes.

Secteur de la transformation et de la commercialisation en circuit-court

- Pas de changement

Les prix GMS

Données de Statbel (mai 2025) :

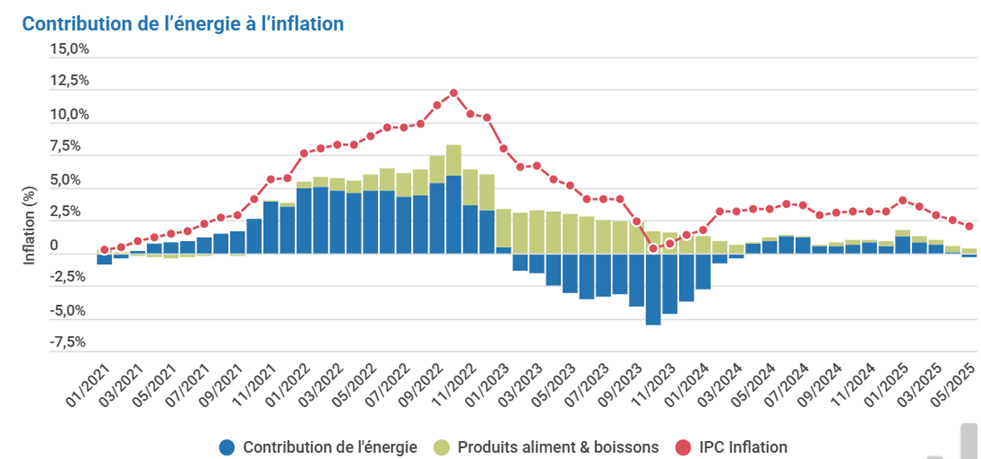

L’inflation s’élève à 2,01% (2,55% en avril), poursuivant sa baisse observée depuis le début 2025. L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 2,04% (2,48% en avril). Le prix de la viande affiche une hausse de 1,2%.

La nouvelle édition du panier Testachats du mois de mai (source : « L’inflation proche de 5% en mai ») met en évidence une inflation dans les supermarchés belges encore à la hausse par rapport au mois précédent : 4,97% contre 4,35% en avril. Les principales augmentations concernent les fruits (+10%), la viande (+10%), principalement le bœuf (+17%), les boissons non alcoolisées (+8%), les produits d’épicerie (+7%).

Les trois GMS dont les prix sont collectés par SOCOPRO reprennent les données suivantes :

| Moyenne mensuelle | Évolution des prix sur 6 mois (14/01 au 16/06) | ||

|---|---|---|---|

| Catégorie | Du 12/04/25 au 19/05/25 | Du 19/05/25 au 16/06/25 | Total |

| +36% | |||

| Bœuf | +5,17% | +2,89% | +26% |

| Porc | +1,74% | +0,87% | -8% |

| Volaille | +0,79% | 0% | +2,69% |

| Œufs | 0% | +0,31% | +3,22% |

| Lait | -0,50% | -1,28% | -7% |

| Beurre | -0,90% | 0% | -8,38% |

| Fromage | +0,30% | -1,85% | -2,5% |

| Truite | +0,33% | +5,71% | +8,42% |

| Pommes de terre | -0,84% | +3,21% | +4,57% |

| Légumes | -1,24% | +4,51% | -0,18% |

| Fruits | -0,10% | +0,50% | +38% |

| Céréales et secs | +1,18% | +2% | -4,58% |

| Bières | -2,73% | +2,53% | -14,83% |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}