Points globaux transversaux

- Le mécontentement des agriculteurs belges et européens se fait de plus en plus entendre concernant l’accord avec le Mercosur. Selon la revue Les Marchés et l’analyse de l’INRAE, l’accord Mercosur qui fixe pour l’UE des quotas d’importation à droits de douane réduits, portera sur 99 000 tonnes équivalents carcasses (tec) en viande bovine et 180 000 tec en viande de volailles. Même si les importations additionnelles induites par cet accord seront assez faibles au prorata de la consommation européenne (6,3 millions tonnes en viande bovine et 12,4 millions tonnes en viande de volaille), il suscite de la part des agriculteurs des craintes sur le respect des normes sanitaires, la déforestation et le sens donné à cette démarche d’ouverture commerciales. Au niveau agricole, les filières perdantes seraient le bœuf, la volaille et la betterave à sucre ; les filières gagnantes, le lait et le vin.

- FCO : les éleveurs des secteurs ovins, caprins, bovins laitiers et bovins viandeux sont très inquiets des impacts à moyen et long terme de la FCO, notamment en raison des avortements et des baisses de fertilité constatés couplés à la mortalité. Le coût et les protocoles de vaccination sont également des éléments d’inquiétude forte.

- Globalement, les récoltes avancent et se clôturent avec les conditions météo plutôt favorables de cette arrière-saison, malgré les défis climatiques auxquels ont dû faire face les producteurs cette année. La pluie omniprésente, les épisodes de gel et le déficit d’ensoleillement ont, dans nombre de cas, lourdement affecté la production, et compliquent les travaux et le stockage.

- Monde : prix des produits alimentaires au plus haut en 18 mois, selon la FAO qui établit mensuellement un indice à partir des prix mondiaux des denrées alimentaires de base.

- Problème lié à la main d’œuvre : les démarches administratives compliquent le recrutement, particulièrement dans les circuits courts et certaines filières comme l’horticulture. Il s’agit d’une préoccupation majeure pour ces producteurs.

Synthèse des points d’attention du mois

Filière grandes cultures

- Forte hausse récente du prix du colza.

- Des superficies en betteraves attendues à la baisse pour l’année prochaine. Se dirige-t-on vers un retour en force des céréales de printemps ?

- Des conditions météo suffisamment favorables pour travailler dans les champs. Seules les cultures implantées avec un retard important au printemps peuvent se retrouver en difficulté

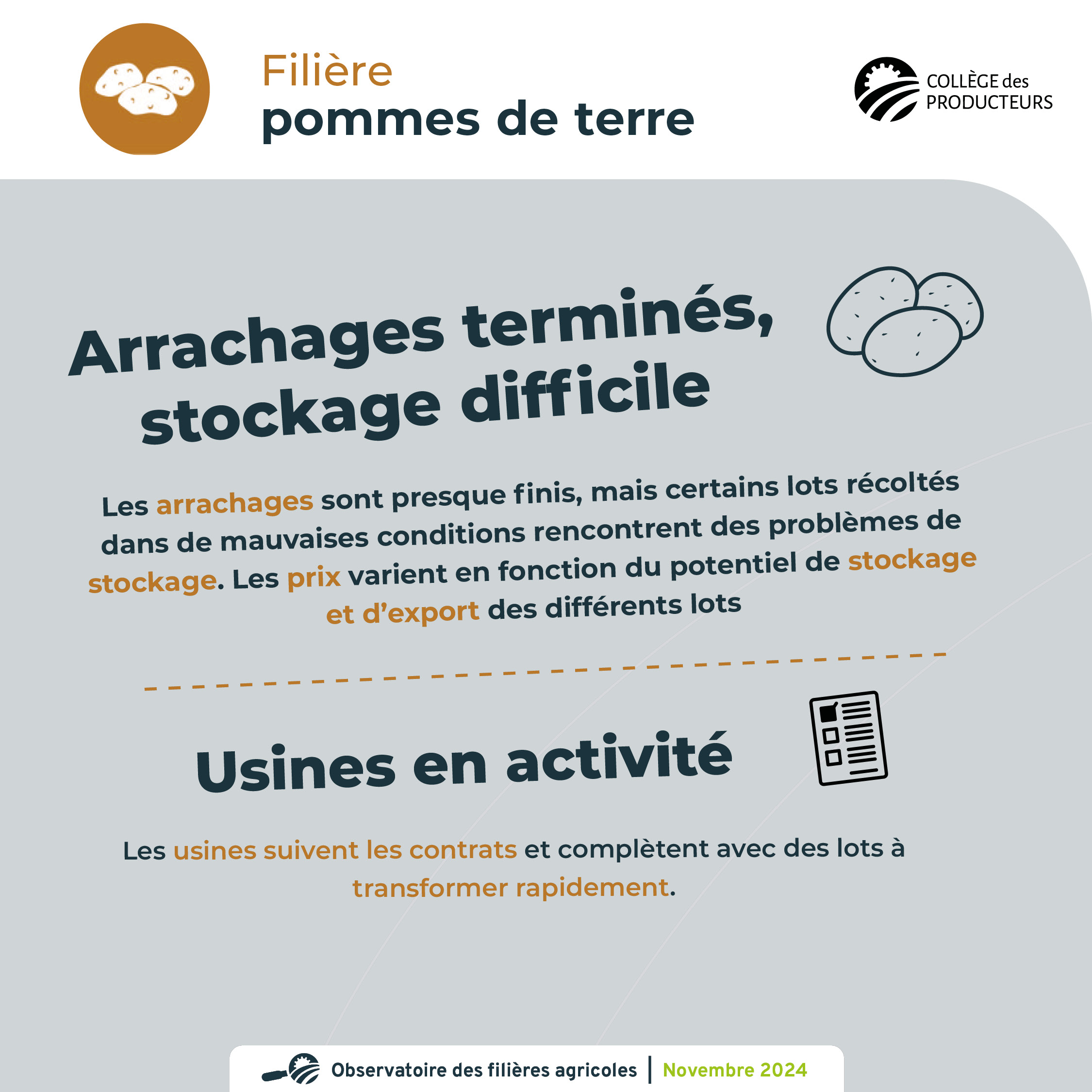

Filière pomme de terre

- Les arrachages sont quasiment terminés et le stockage s’annonce compliqué pour certains lots récoltés dans de mauvaises conditions. Les prix varient donc en fonction du potentiel de stockage et d’export des différents lots.

- Les usines fonctionnent actuellement avec les contrats et complètent avec les lots qui nécessitent une transformation rapide

Filière laitière

- Le prix moyen du lait aux producteurs belges en septembre 2024 est de 49 €/100 litres pour le lait conventionnel et 55,8 €/100 litres pour le lait bio. Les prix sont en hausse par rapport au mois précédent

- La production laitière wallonne continue à être largement inférieure (-4,3%) en septembre 2024 par rapport à septembre 2023. Sur les 9 premiers mois de l’année 2024, la production belge est égale à la production des 9 premiers mois de l’année 2023.

- Les producteurs laitiers sont très inquiets de l’impact à moyen terme de la FCO, notamment à cause des problèmes de fertilité rencontrés par les animaux, des lactations inférieures en quantité et des frais vétérinaires difficiles à évaluer.

Filière viande bovine

- Les prix des bovins maigres sont stables, bien que la demande soit plus tendue sur les vaches culardes.

- Le prix des mâles est à 6,51 €/kg carcasse pour les taurillons AS2 selon la mercuriale des prix en semaine 46. Les acteurs parlent d’un marché stationnaire. C’est une hausse de 25-30 cents/kg carcasse depuis le début d’année.

- Pour les vaches culardes, les prix sont à la hausse. La demande est plus forte que la disponibilité. Les prix sont arrivés pour les DS2 et les DE2 respectivement à 6,66 € et 6,55 €/kg carcasse en semaine 46. Cela représente une hausse d’environ 40 cents/kg carcasse depuis le début de l’année.

- Les abattages dans les abattoirs wallons ont été assez faibles en juin-juillet mais ils ont bien repris au mois d’août et, dans une moindre mesure, en septembre. La reprise observée se marque surtout en vaches et en taurillons, après une baisse continue des abattages de cette dernière classe sur 1 an.

- Les acteurs parlent d’un marché qui se maintient au niveau des volumes (après des baisses ces derniers mois). Les fêtes de fin d’année sont en général une période favorable à la viande bovine.

- Les avortements, couplés à la mortalité observée à l’échelle de l’ensemble du Pays liés à la FCO, aura un impact négatif sur le nombre de naissances des prochains mois et sur la taille du cheptel viandeux belge dans les prochains mois et années ! Cela pourrait avoir un impact sur l’équilibre offre – demande en bovins des prochaines années, notamment, sur la disponibilité en taurillons dans 1 an – 1 an et demi. Cela engendrera une pression sur la trésorerie des fermes et poussera peut-être des éleveurs à arrêter leur activité d’élevage.

Filière avicole

- Marchés :

- Poulet : baisse de 9 cents en deux semaines à Deinze (semaine 42 et 43) et stabilisation à partir de la semaine 43 (moins de producteurs et demande du marché soutenue).

- Œufs conventionnels : augmentation de la demande et insuffisance en œufs, expliquant un prix du marché qui continue à grimper.

- Poulet de chair Bio : la pression du Better Chicken Commitment (BCC) engendre toujours une compétition.

- Poulet sous cahiers des charges de qualité : besoin de développement important pour une des filières.

- Œufs bio : la situation reste très positive au niveau des ventes, il n’y a pas assez d’œufs pour répondre au marché.

- Grippe aviaire :

- UE : la pression s’amplifie avec 172 foyers déclarés en élevage depuis début août, dont 111 en Hongrie.

- Belgique : conseil de l’AFSCA auprès des professionnels de redoubler de vigilance en élevage (biosécurité), en raison de la pression virale montant dans l’avifaune. Le 23 novembre, l’AFSCA a instauré les mesures de prévention, donc le confinement des volailles.

- Canada : premier cas détecté sur un humain sans raison due aux voyages, ni à des contacts avec des exploitations. Aucune infection humaine n’a non plus été signalée dans ce pays à ce jour. Les spécialistes poussent à alerter sur le risque de mutation du virus H5N1 déjà en circulation depuis des années.

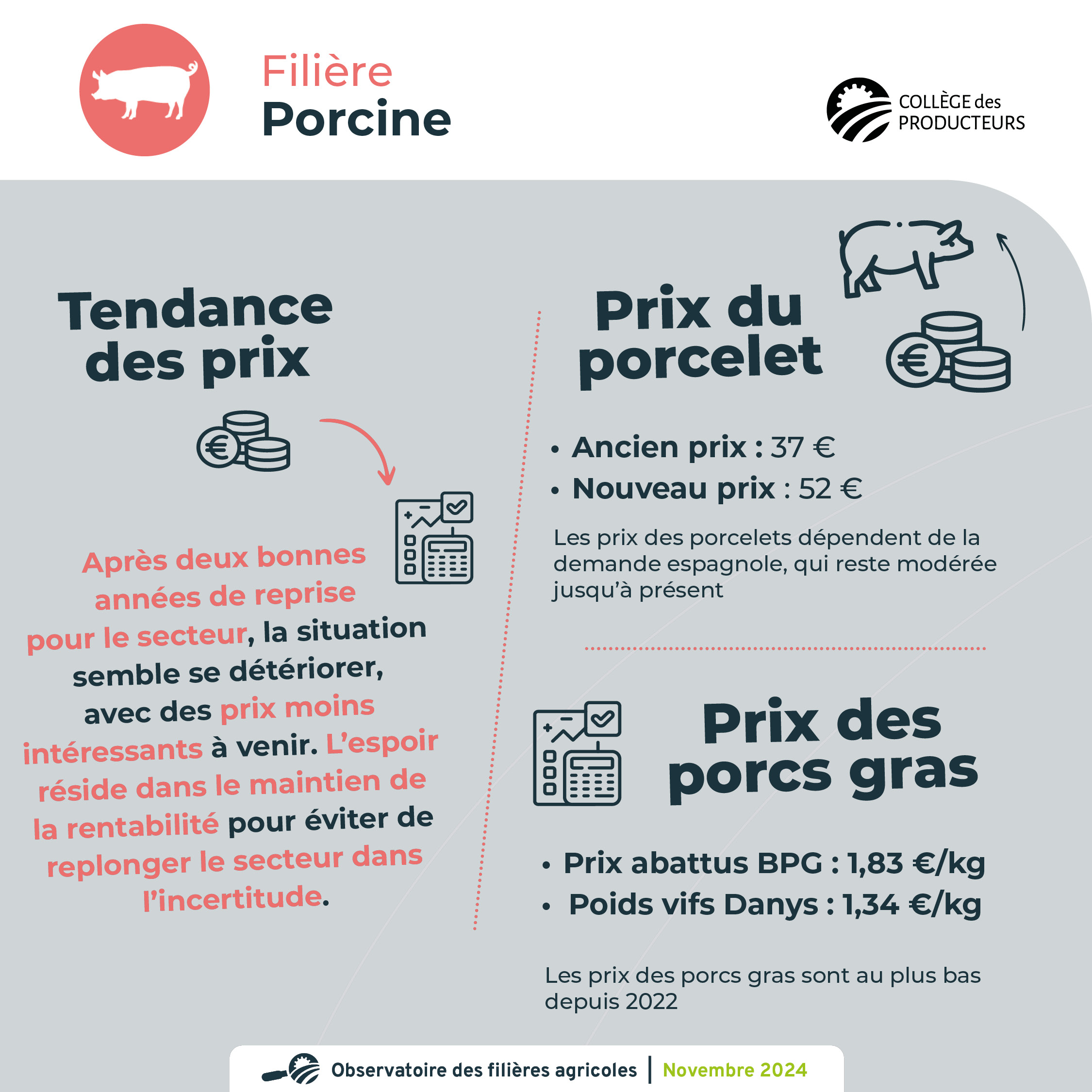

Filière porcine

- Après deux bonnes années pour le secteur porcin qui ont permis aux éleveurs de se remettre des crises passées, il semblerait que cette situation touche à sa fin, avec des prix qui seront moins intéressants dans les mois à venir. Il reste à espérer que la rentabilité soit toujours présente, pour ne pas faire replonger le secteur dans l’incertitude.

- Depuis plusieurs semaines, les prix des porcelets et des porcs gras diminuent. Ce niveau n’a plus été atteint depuis 2022. Les prix des porcelets dépendent de la demande venant d’Espagne, et cette dernière ne s’est pas encore trop manifestée jusqu’à présent.

- Le prix du porcelet est de 37 euros (ancien prix) et de 52 euros (nouveau prix).

- Le prix des porcs gras (prix abattus BPG) est de 1.83 euros et de 1,34 euros (poids vifs Danys)

Filière ovine et caprine

- Le manque de clarté concernant le protocole de vaccination obligatoire, ainsi les incertitudes sur son financement financement pourrait impacter négativement l’adhésion au système de vaccination contre les maladies vectorielles (FCO-3, FCO-8, MHE). Cela reste à confirmer mais il est évoqué que des caprins seraient exclus du dispositif comme dans les campagnes de vaccination FCO précédentes.

- Le pic de mortalité dû à la FCO est désormais derrière les éleveurs pour 2024. Cependant, la majorité des pertes indirectes se manifestent actuellement. Ces pertes sont surtout dues aux problèmes de reproduction.

- La mortalité absolue des mois de juillet – août – septembre s’élève à 35 620 moutons, soit 17,8% du cheptel national.

- La recapitalisation qui doit avoir lieu en 2025 pénalisera négativement la disponibilité en agneaux pour l’aval de la filière. L’aide proposée par la Région Wallonne permettra de recapitaliser plus rapidement les cheptels. L’impact de cette aide devra être analysé dans les mois à venir.

- L’infertilité est 3 à 4 fois plus élevée que d’ordinaire chez les brebis. En conséquence, plus de 50% d’entre elles ne portaient pas d’agneaux lors des constats de gestation de septembre et d’octobre.

- L’incertitude vis-à-vis de la continuité de l’activité de l’abattoir d’Ath génère de l’anxiété chez les producteurs, en circuit court comme en filière

Filière horticulture comestible

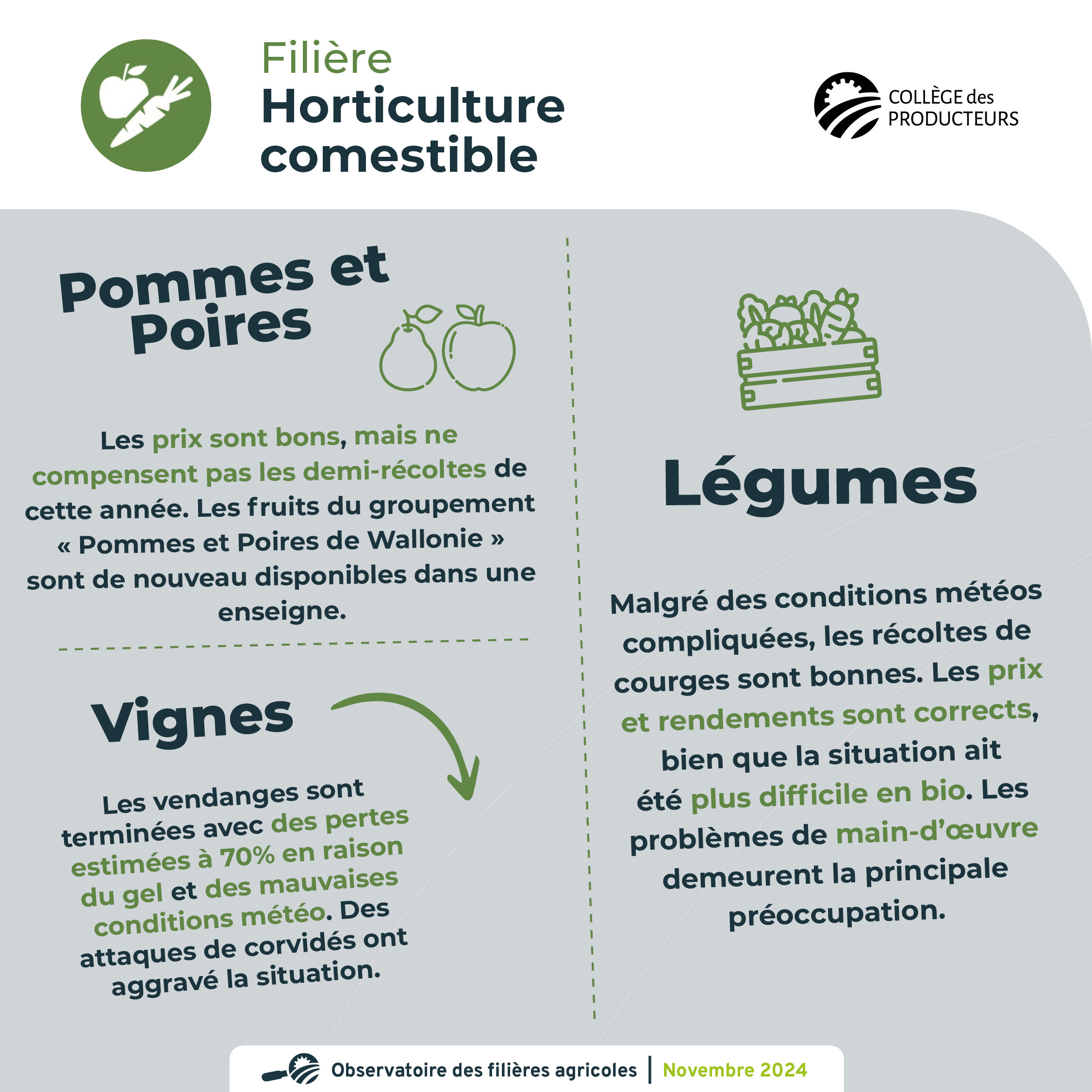

- Pommes et poires : les prix en pommes et poires sont bons mais ne suffisent pas à compenser les demi-récoltes enregistrées cette année. On retrouve cette année à nouveau les fruits du groupement de producteurs « Pommes et Poires de Wallonie » chez une enseigne.

- Vignes : les vendanges sont terminées et on peut globalement estimer les pertes liées au gel et aux mauvaises conditions météo à 70% de la récolte, avec de fortes disparités entre vignobles. De surcroît, un acteur rapporte avoir subi de lourdes attaques de corvidés, diminuant encore significativement sa récolte.

- Légumes : les conditions météos de l’année auront été particulièrement compliquées à gérer, ce qui aura pesé fortement sur le moral des producteurs. Les récoltes touchent à leur fin pour les courges. Malgré les difficultés rencontrées, les rendements et les calibres sont bons, tout comme les prix, ce qui permet de finir l’année sur une note correcte. La situation aura été plus compliquée en bio avec souvent, des rendements très faibles et des difficultés de désherbage. De manière générale, les problèmes de main d’œuvre restent la préoccupation numéro 1 des producteurs.

Filière horticulture ornementale

- La saison des chrysanthèmes a été correcte, mais les quantités mises sur le marché diminuent.

- Semaine de l’arbre assez morose pour le particulier mais activité intense pour fournir les communes qui font des distributions de plants.

- Les opérations de coupe, de préparation et de livraison des sapins de Noël se passent bien malgré les craintes initiales liées aux terrains gorgés d’eau.

Filière Aquaculture

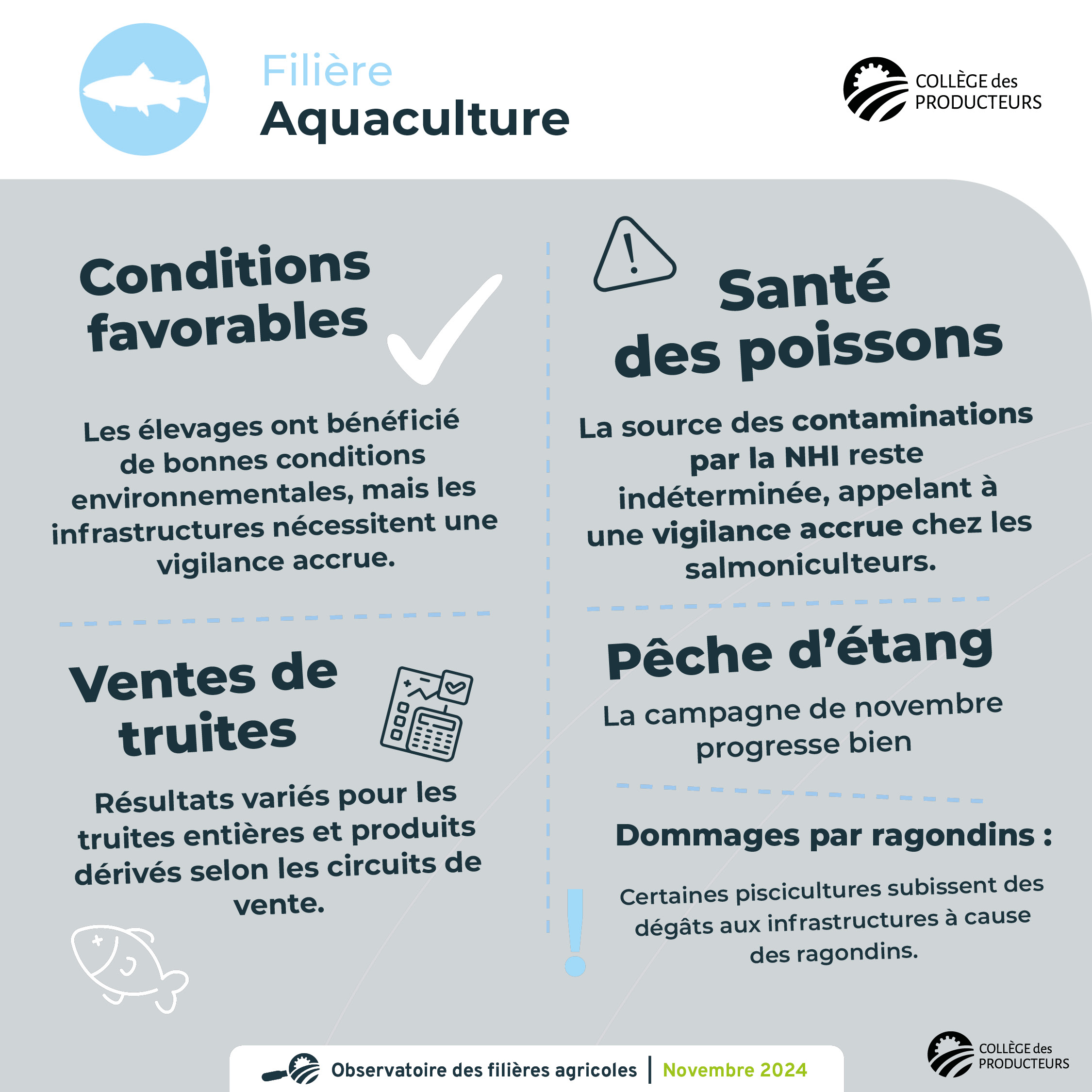

- Les conditions environnementales du mois ont été favorables aux élevages de poissons, mais ont nécessité une vigilance accrue des infrastructures.

- Les ventes de truites entières et de produits dérivés ont présenté des résultats variés selon les circuits de commercialisation.

- La source des contaminations par la Nécrose Hématopoïétique Infectieuse (NHI) demeure indéterminée, incitant les salmoniculteurs à rester particulièrement vigilants.

- La campagne de pêche des poissons d’étang est bien avancée en novembre.

- Certaines piscicultures subissent des dommages à leurs infrastructures en raison de la présence de ragondins.

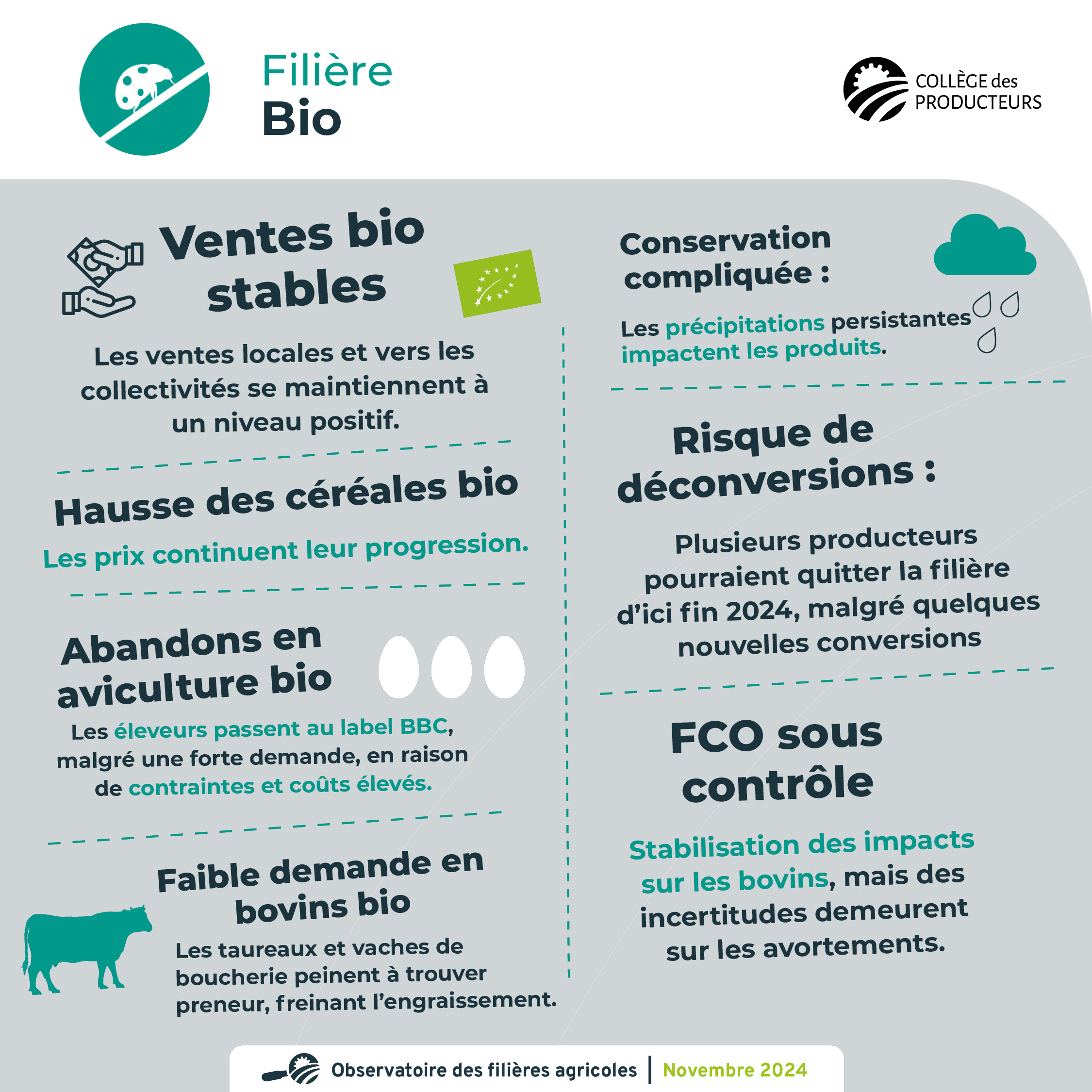

Filière Bio

- Les ventes en bio local semblent stables et positives pour cette période, ainsi que vers les collectivités.

- La tendance à la hausse des prix des céréales se confirme.

- De nombreux éleveurs abandonnent progressivement la filière avicole biologique (œufs et poulets de chair) au profit du label BBC, malgré une demande qui dépasse l’offre. Cette tendance s’explique par une accumulation de contraintes réglementaires, le coût élevé de la certification et la concurrence croissante des autres labels alimentaires, qui viennent encore accentuer les difficultés du secteur.

- La demande reste très limitée pour les taureaux et bonnes vaches de boucherie. Certains éleveurs bovins arrêtent l’engraissement dû aux contraintes réglementaires.

- Les conditions marquées par des précipitations (comme le reste de l’année) compliquent la conservation des produits.

- Des dizaines de déconversions de producteurs sont à craindre fin d’année 2024. Cependant, quelques nouvelles demandes de conversion en maraîchage et en vignes continuent d’être enregistrées.

- L’impact de la FCO sur le secteur bovin semble se stabiliser. Il reste des inconnues concernant les avortements.

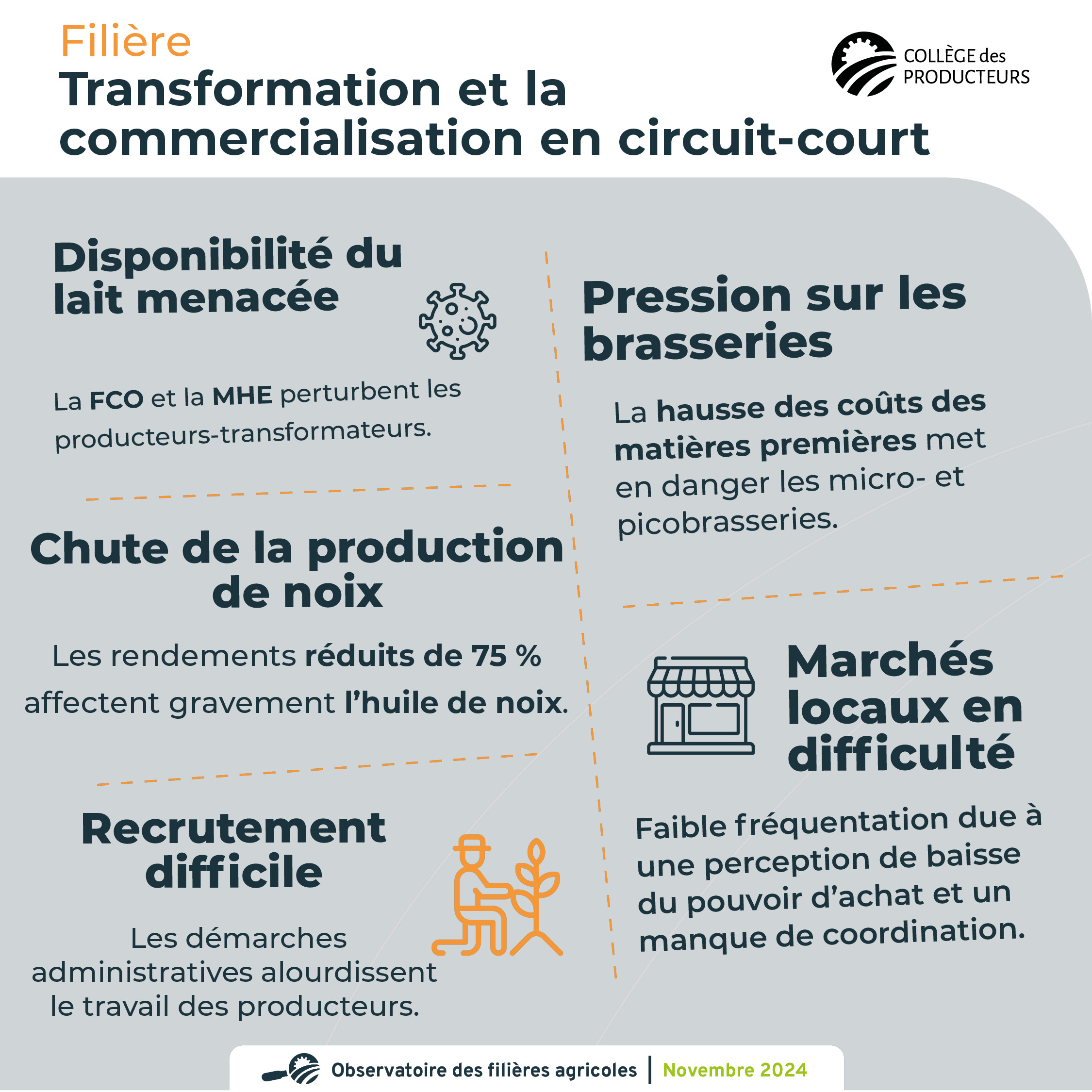

Secteur de la transformation et de la commercialisation en circuit-court

- Impacts sanitaires : la FCO et MHE affectent la disponibilité du lait et génèrent une grande incertitude pour les producteurs-transformateurs de lait.

- Les conditions climatiques défavorables (gel en avril et excès de pluie) ont réduit le rendement des noyers d’au moins 75 %, ce qui impacte gravement la production d’huile de noix.

- Pression sur le secteur brassicole : les micro- et picobrasseries subissent des difficultés croissantes en raison de la hausse des prix des matières premières, compromettant leur survie.

- Problèmes de main-d’œuvre : les démarches administratives complexes compliquent l’embauche dans les circuits courts, ajoutant une charge de travail significative pour les producteurs.

- Les marchés de producteurs locaux peinent à attirer les consommateurs, possiblement en raison d’une perception de baisse de pouvoir d’achat mais également suite au manque de concertation entre les organisateurs.

Les prix GMS

Données de Statbel (octobre 2024) :

L’inflation s’élève à 3,20% (3,06% en septembre). L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 1,86% contre 1,08% le mois précédent, mais il s’agit d’un effet de base ; les prix augmentant de 0,8% par rapport au mois précédent.

Les principales hausses de prix concernent les loyers privés, les carburants, le pain et les céréales, les services récréatifs et sportifs, les vêtements, la viande, les restaurants et cafés, et les meubles. Par rapport au mois de septembre, la viande a coûté +0,8% et le pain et céréales, +1,5%.

Il est également rapporté que le prix de la viande de porc a diminué de près de 9% par rapport à 2023.

Selon le directeur des études économiques à l’IESEG School of Management, les prix de l’alimentation en Belgique ont augmenté davantage que chez la plupart de nos voisins, ces trois dernières années ; le prix moyen de ces produits, hors boissons, a grimpé de 27% en Belgique (21,4% au Luxembourg, 22,9% en France, 24,3% en Italie, 24,9% aux Pays-Bas). Les plus fortes augmentations concernent : l’huile d’olive (+100,6%), les pommes de terre (+48,3%), les œufs (+42,1%). Au niveau des produits alimentaires essentiels, la hausse est supérieure par rapport aux pays voisins : +27,3% pour le pain, +33,5% pour la volaille, +33,4% pour le fromage, +30,9% pour le lait entier, l’huile d’olive et les œufs également.

Les trois GMS dont les prix sont collectés par SOCOPRO reprennent les données suivantes :

Pour les produits dont le prix est en hausse, l’augmentation est très légère par rapport à la période précédente. Sur l’ensemble des produits étudiés, le prix des fruits marque une hausse un peu plus élevée ; les céréales et produits secs, une baisse un peu plus marquée.

A propos

Les éléments présentés dans le document sont établis sur base

- d’échanges avec des membres du Collège des Producteurs et des Commissions Filières

- de points d’attention spécifiques au bio établis en partenariat avec Biowallonie.

Il s’agit d’un travail non exhaustif faisant ressortir les éléments essentiels des préoccupations et perceptions des acteurs.

Méthodologie

L’objectif de ce rapport est de détecter les évolutions principalement au niveau des prix et de l’approvisionnement et d’identifier les préoccupations du secteur.

Une note est remise au Ministre chaque semaine à partir du 1er avril. Un rapport synthétique hebdomadaire est également publié.

Les différents acteurs des filières sont consultés par les chargés de missions du Collège des Producteurs.

Au niveau des fermes, les éléments à identifier pour tous vos produits (lait, bêtes maigres, bêtes grasses, produits transformés etc.) sont les suivants :

- Evolution des prix

- Evolution des quantités vendues

- Problèmes / préoccupations par rapport aux débouchés et circuits de commercialisation

- Problèmes / préoccupations par rapport à la collecte (normes sanitaires, restriction des quantités produites, …)

- Préoccupations par rapport au fonctionnement de la ferme (approvisionnement, …).

Sources

Un ensemble d’opérateurs se mobilisent pour donner une visibilité représentative de leur secteur. Ils sont les partenaires privilégiés du Collège des Producteurs au travers l’animation de nos Commissions Filières.

Vous souhaitez recevoir le rapport complet de la Note observatoire des filières du Collège des Producteurs? Envoyez votre demande par email