Points globaux transversaux

- Le mois de septembre 2024 est le douzième mois consécutif avec des précipitations supérieures à la normale. Ce n’était plus arrivé depuis 1833. Les conséquences sont particulièrement lourdes pour les secteurs des grandes cultures, de l’horticulture comestible et ornementale et des ruminants (coupe des fourrages de moindre qualité).

- Future discussion au Parlement européen sur la situation zoo-sanitaire en Europe : lors de la séance plénière du 22 octobre 2024 à Strasbourg, la situation sera abordée par les Eurodéputés (comment parer et se préparer aux futures crises sanitaires dans l’agriculture).

- La Cour de justice de l’Union européenne (CJUE) a jugé vendredi 4 octobre qu’un décret français interdisant l’utilisation de termes tels que « steak » ou « filet » pour les produits d’origine végétale était contraire au droit communautaire. Mais son raisonnement ouvre la voie à des interdictions similaires par d’autres moyens. La plus haute juridiction de l’UE a porté un coup à la loi française de 2021 interdisant la commercialisation d’aliments d’origine végétale utilisant des appellations communément associées à des produits d’origine animale. Son arrêt ouvre toutefois la voie à Paris — et éventuellement à d’autres États membres — pour empêcher l’étiquetage en tant que « steaks » de produits végétaux par des moyens dérivés.

- L’application du règlement EUDR sur les produits sans déforestation, prévue au départ le 1er janvier 2025, est reportée d’un an.

Synthèse des points d’attention du mois

Filière grandes cultures

- La météo humide joue les troubles fêtes pour les récoltes de maïs, pommes de terre et de betteraves.

- Les prix des contrats betteraves pour la prochaine saison sont en baisse.

- Les maturités en maïs ne sont pas garanties selon la date où ils ont été semés.

Filière pomme de terre

- La saison 2024 a été caractérisée par des pluies importantes, maintenant une pression constante et significative du mildiou, nécessitant de nombreux traitements fongicides. Par ailleurs, les conditions météorologiques ont permis aux pommes de terre de bien croître, rattrapant partiellement les retards de plantation (avec une grande disparité entre régions). Les rendements moyens pour la Belgique sont donc corrects.

- Les arrachages se poursuivent durant les courtes fenêtres de temps sec. Les sols sont saturés d’eau et les périodes sèches ne durent pas suffisamment pour permettre aux sols de ressuyer et d’offrir de bonnes conditions de récolte. Les producteurs craignent de revivre une situation similaire à celle de l’année dernière, avec des arrachages lents qui se prolongent jusqu’en novembre, entraînant une course contre le gel.

Filière viande bovine

- Les prix de bovins maigres sont stables

- Le prix des mâles est à 6,51 € pour les taurillons AS2 selon la mercuriale des prix en semaine 41. C’est une hausse de 25-30 cents depuis le début d’année. Les acteurs parlent d’un marché stationnaire voire à la baisse car les volumes vendus restent mauvais. Une pression à la baisse sur les prix des taurillons BBB de second choix est observée.

- Pour les vaches conformées, les prix sont également stables avec une tendance à la hausse (demande forte pour des vaches culardes). Les prix sont arrivés pour les DS2 et les DE2 respectivement à 6,51 € et 6,41 € / kg carcasse en semaine 41.

- Les abattages dans les abattoirs wallons ont été assez faibles en juin juillet et se sont bien repris au mois d’août et dans une moindre mesure en septembre. La reprise observée se marque surtout en vaches et en taurillons, après une baisse continue des abattages de cette dernière classe sur 1 an.

- Les acteurs parlent d’un marché stationnaire voire à la baisse car les volumes vendus sont en baisse. Suivant les acteurs, on entend au mieux des ventes stables voire des baisses à 2 chiffres en %.

- Les avortements couplés à la mortalité observée à l’échelle de l’ensemble du pays suite à la FCO aura un impact négatif sur le nombre de naissances des prochains mois et sur la taille du cheptel viandeux belge dans les prochains mois et années ! Cela pourrait avoir un impact sur l’équilibre offre – demande en bovins des prochaines années. Notamment sur la disponibilité en taurillons dans 1 an – 1 an et demi. Cela va engendrer une pression sur la trésorerie des fermes et peut-être pousser des éleveurs à arrêter l’élevage.

- L’export de bovins vivants reste fortement entravé par la fermeture de frontières bien que certains pays réautorise les mouvements sous conditions.

Filière avicole

- Marchés :

-

- Poulet : entre mi-septembre et mi-octobre, les prix du marché sont restés stables sur Deinze et ABC, mais en semaine 42, Deinze a fait -5 cents afin de maintenir compétitifs les abattoirs belges. En Wallonie, les projets de nouveaux poulaillers concernent la production de poulet standard : 40 projets de nouveaux bâtiments sont cités.

-

- Œufs conventionnels : après la période estivale, la tendance haussière du prix des œufs sur le marché s’est poursuivie en septembre et octobre et devrait perdurer. La forte demande en œufs pousse le prix du marché des œufs en cages à rejoindre celui des œufs plein air et sol.

-

- Poulet de chair Bio : la pression du Better Chicken Commitment (BCC) engendre toujours une compétition. La demande du marché Bio remonte un peu, faisant en sorte qu’il n’y a aujourd’hui plus assez de poulaillers. Toutefois, le Bio n’a pas la cote pour de nouveaux projets.

-

- Poulet sous cahiers des charges de qualité : la pression ressentie chez les éleveurs démarchés par les filières du BCC est toujours relayée, même si le climat est un peu plus calme.

-

- Œufs bio : la situation reste très positive au niveau des ventes, mais les perspectives sur de nouveaux projets de poulaillers n’est pas assurée (difficulté pour l’obtention des permis, nouvelles règles du cahier des charges Bio, crainte des bouleversements géopolitiques).

- Grippe aviaire : au niveau UE, la pression recommence à s’intensifier depuis le début du mois d’octobre, avec des nouveaux cas notifiés notamment en Italie (élevage de plus de 800 000 pondeuses), Hongrie, Pologne, Slovaquie, Autriche, Allemagne.

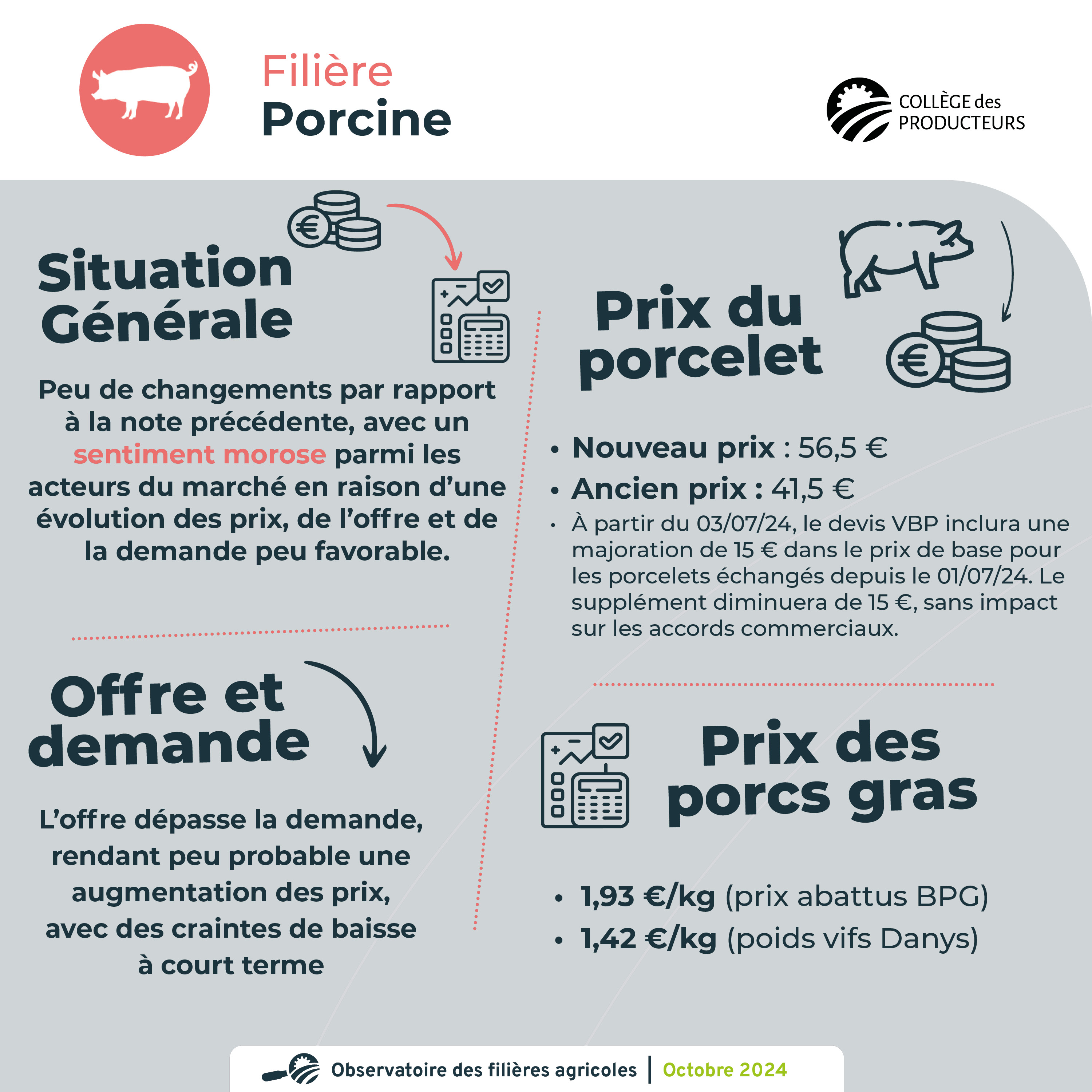

Filière porcine

- Il y a peu de changement par rapport à la note précédente. Globalement, les différents acteurs sont plutôt moroses, car l’évolution des prix, de l’offre et de la demande n’est pas très positive.

- Le prix du porcelet est de 41,5 euros (ancien prix) et de 56,5 euros (nouveau prix). Message important : au 03/07/24 le devis VBP inclura une majoration de 15€ dans le prix de base. Les porcelets échangés à partir du 01/07/24 seront donc réglés à un prix de base supérieur de 15€. Le supplément diminue par la même occasion de 15 €. Cela ne change rien aux accords commerciaux actuels.

- Le prix des porcs gras (prix abattus BPG) est de 1.93 euros et de 1,42 euros (poids vifs Danys)

- L’offre est supérieure à la demande actuellement, ce qui ne favorise pas une augmentation des prix. Le secteur craint même une baisse à court terme.

Filière ovine et caprine

- Ceci était décrit au mois de mai : « Le vaccin Syvazul BTV-3 sera disponible courant du mois de juin. Le vaccin n’est pas obligatoire, la distribution se fait par les canaux traditionnels. Le prix est doublé par rapport au vaccin de la même société, mais pour les sérotypes 4 et 8. Le coût et la disponibilité du vaccin seront les deux facteurs à surveiller dans les semaines à venir pour pouvoir mesurer l’efficacité de cette campagne de vaccination ». Aujourd’hui, il est possible de dire que le prix et la date de mise à disposition pour les éleveurs ont impacté négativement la diffusion du vaccin.

Ces 2 éléments essentiels sont à prendre en compte dans la gestion du nouveau risque apparu de FCO sérotype 12.

- Le 04/09, 47 000 doses de vaccins étaient enregistrées dans Sanitel, montrant qu’en quelques semaines, environ 20% du cheptel était déjà couvert.

- La mortalité des ovins en juillet et août 2024 représente 252 % de celle cumulée en juillet et août 2023. Sur ces deux mois, 12 % du cheptel national est mort.

- La recapitalisation prévue pour 2025 pénalisera la disponibilité des agneaux dans l’aval de la filière. L’aide proposée par la Région Wallonne permettra de recapitaliser plus rapidement les cheptels. L’impact de cette aide devra être analysé dans les mois à venir.

- L’infertilité est 3 à 4 fois plus élevée que d’habitude chez les brebis. Plus de 50 % des brebis ne sont pas gestantes, selon les constats de gestation de septembre et d’octobre.

Filière horticulture comestible

- Pommes et poires : les récoltes sont faibles, tant en Belgique qu’à l’échelle de l’Europe. Le peu de fruits disponibles sur le marché permet aux producteurs d’obtenir de bons prix, mais cela ne suffira pas à compenser les coûts engagés pour des vergers peu productifs.

- Vignes : Les vendanges sont en cours, malgré les pertes importantes causées par le gel tardif d’avril et les mauvaises conditions météorologiques de cet été. Certains producteurs retardent les récoltes dans l’espoir que les températures douces d’octobre favorisent la maturation des raisins. Bien que les quantités soient réduites cette année, la qualité semble pour le moment excellente.

- Légumes : les récoltes sont en cours pour les carottes, les céleris-raves, les courges, les oignons, malgré des conditions météos humides qui compliquent toujours l’accès aux champs. Les conditions de stockage et les stratégies de lutte contre le développement de maladies fongiques sont complexes. En parallèle, les légumes plein champs à destination de l’industrie semblent bien se porter (pois, haricots …) et peuvent représenter, selon certains acteurs, une alternative attractive aux grandes cultures classiques (céréales, betteraves…).

Filière horticulture ornementale

- De manière générale, les quantités de précipitations et leur durée depuis un an ont un impact très marqué sur les horticulteurs, pépiniéristes, producteurs de sapins de Noël et entrepreneurs de jardin (commercialisation, cultures, reports de chantiers).

- Au niveau du marché, le rush habituel des ventes des horticulteurs au printemps n’a pas eu lieu, amenant les producteurs à gérer un stock important de plantes qui ont continué à croître sous les serres.

- Au niveau social, les difficultés de trouver de la main d’œuvre locale et étrangère (sauf hors UE) sont relayées.

Filière Aquaculture

- Les températures des eaux d’élevage ont été optimales pour l’alimentation des truites.

- Les ventes de truites entières et de produits dérivés ont été calmes en octobre, avec des performances variables selon les circuits de commercialisation.

- Un nouveau cas de Nécrose Hématopoïétique Infectieuse (NHI) a été signalé, entraînant des pertes de production significatives. Cette situation incite les pisciculteurs à faire preuve d’une vigilance accrue, un effort compliqué par l’absence de services vétérinaires d’encadrement.

- La campagne de pêche des poissons d’étang a démarré difficilement en raison de températures moyennes de 12 °C qui ne permettent pas de manipuler aisément les poissons vivants.

Filière Bio

- Les ventes en bio local semblent se tasser au mois de septembre, en B to C pour certains acteurs ou en B to B pour d’autres.

- Les chargements en porcs bio sont avancés, signe d’un potentiel manque de marchandises dans ce secteur. Il y a toujours une légère sous offre en poulet de chair bio ainsi qu’en œufs bio.

- Les conditions climatiques difficiles et les problèmes sanitaires de cette année 2024 se feront sentir dans les 3-4 prochains mois, avec des quantités limitées de farines bio locales pour les boulangers (rendements en céréales plus faibles), en légumes de garde (oignons, carottes, poireaux, pdt) pour les magasins (stocks moins importants), ainsi que pour les fromages à pâte pressée et affinés (diminution de la production laitière due à la FCO).

Secteur de la transformation et de la commercialisation en circuit-court

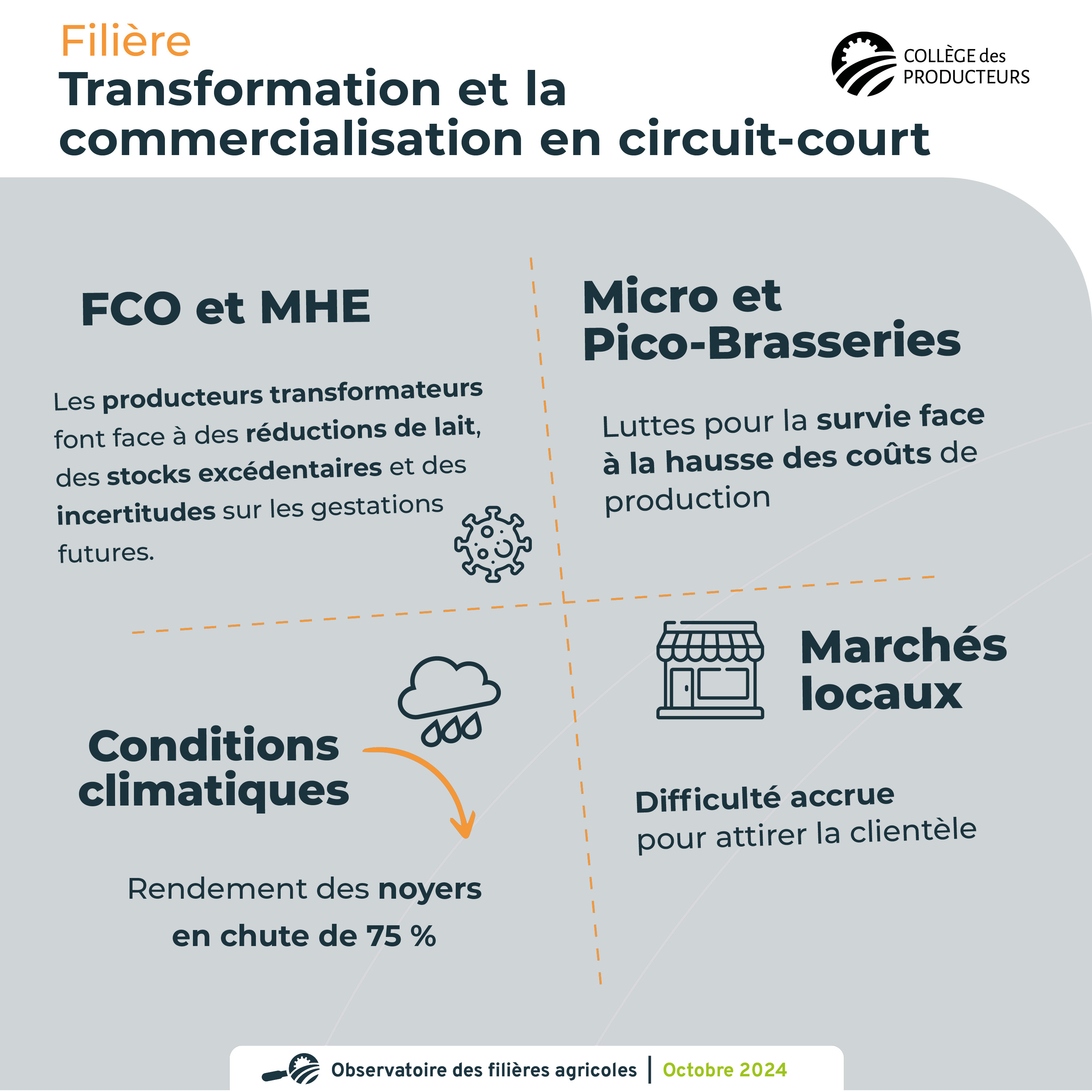

- FCO et MHE : les conséquences pour les producteurs transformateurs à la ferme sont multiples (diminution du lait disponible, surstockage de certains acheteurs et incertitudes quant aux gestations futures).

- Conditions climatiques : -75% de rendement pour les noyers

- Micro et pico-brasseries : difficultés pour survivre face aux coûts de production

- Marchés des producteurs locaux : difficultés pour attirer les consommateurs

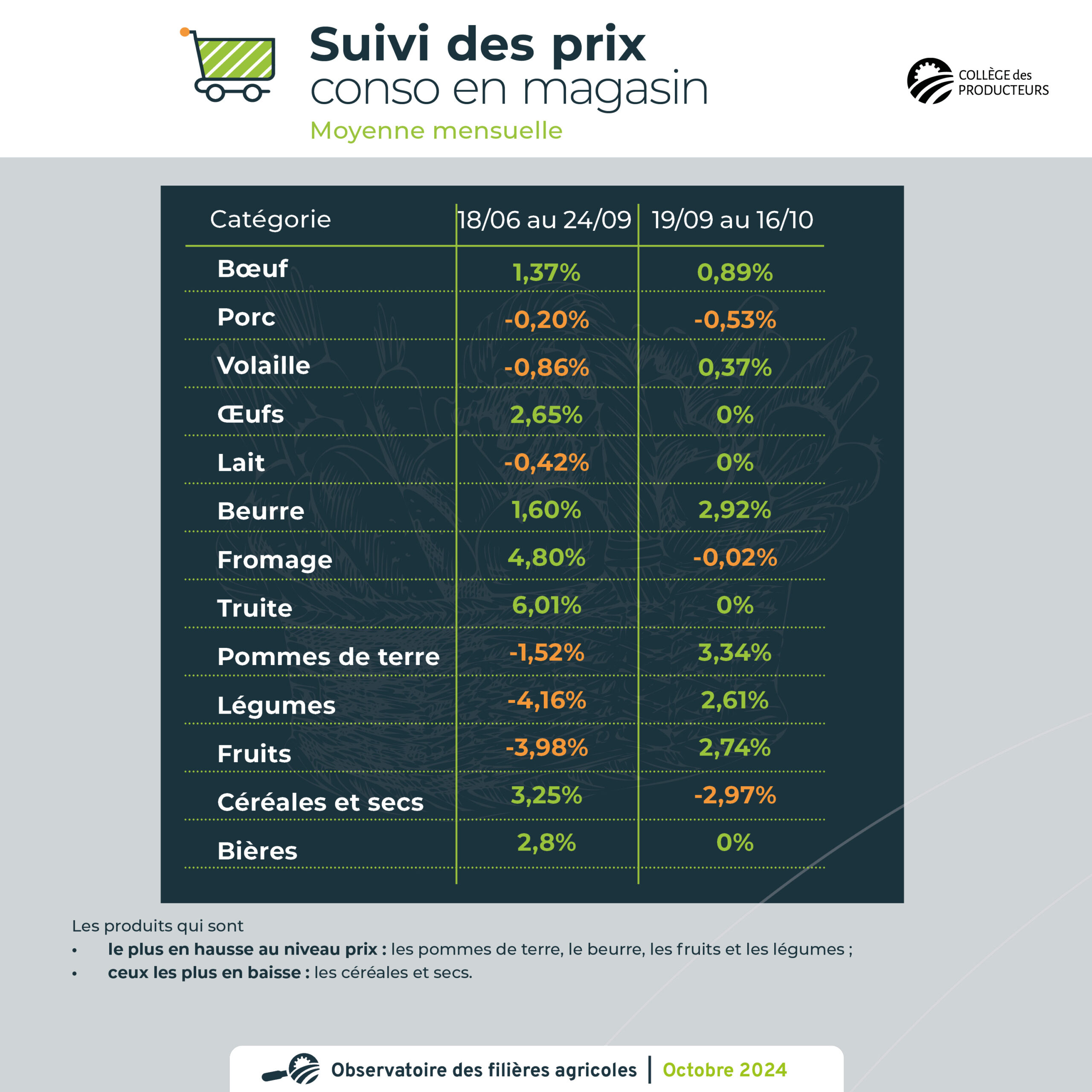

Les prix GMS

Données de Statbel (septembre) :

L’inflation s’élève à 3,06% (2,86% en août). L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 1,08% contre 0,04% le mois précédent, mais il s’agit d’un effet de base ; les prix diminuant de 1,2% par rapport au mois précédent

L’alimentation n’a pas eu un effet haussier sur l’indice ; la viande a même exercé un effet baissier.

L’inflation sur les produits alimentaires et les boissons mesurée par Statbel semble arriver à sa fin, l’inflation alimentaire à 1 an est en dessous de 2 % chaque mois depuis le mois de mars 2024.

Les trois GMS dont les prix sont collectés par SOCOPRO reprennent les données suivantes :

Les produits qui sont le plus en hausse au niveau prix concernent les pommes de terre, le beurre, les fruits et les légumes ; ceux les plus en baisse : les céréales et secs…

A propos

Les éléments présentés dans le document sont établis sur base

- d’échanges avec des membres du Collège des Producteurs et des Commissions Filières

- de points d’attention spécifiques au bio établis en partenariat avec Biowallonie.

Il s’agit d’un travail non exhaustif faisant ressortir les éléments essentiels des préoccupations et perceptions des acteurs.

Méthodologie

L’objectif de ce rapport est de détecter les évolutions principalement au niveau des prix et de l’approvisionnement et d’identifier les préoccupations du secteur.

Une note est remise au Ministre chaque semaine à partir du 1er avril. Un rapport synthétique hebdomadaire est également publié.

Les différents acteurs des filières sont consultés par les chargés de missions du Collège des Producteurs.

Au niveau des fermes, les éléments à identifier pour tous vos produits (lait, bêtes maigres, bêtes grasses, produits transformés etc.) sont les suivants :

- Evolution des prix

- Evolution des quantités vendues

- Problèmes / préoccupations par rapport aux débouchés et circuits de commercialisation

- Problèmes / préoccupations par rapport à la collecte (normes sanitaires, restriction des quantités produites, …)

- Préoccupations par rapport au fonctionnement de la ferme (approvisionnement, …).

Sources

Un ensemble d’opérateurs se mobilisent pour donner une visibilité représentative de leur secteur. Ils sont les partenaires privilégiés du Collège des Producteurs au travers l’animation de nos Commissions Filières.

Vous souhaitez recevoir le rapport complet de la Note observatoire des filières du Collège des Producteurs? Envoyez votre demande par email