Points globaux transversaux

- Le 24 février dernier, la Commission européenne a annoncé un tournant stratégique historique dans sa gestion des crises sanitaires touchant le bétail. Abandonnant les politiques d’«éradication» mises en place depuis des décennies, qui reposaient sur l’abattage massif des troupeaux infectés ou à risque, la Commission souhaite désormais privilégier la vaccination préventive et la diplomatie commerciale afin de préserver l’avenir du secteur agricole européen (source : veille AliénorEU).

- Des inquiétudes sont entendues sur l’augmentation des prix des produits alimentaires, suite à la guerre en Iran et au blocage des transports des engrais azotés et phosphatés au Moyen-Orient, notamment autour du détroit d’Ormuz.

La crise au Moyen-Orient ne perturbe pas vraiment les flux commerciaux de viande. En revanche, des flux de fertilisants sont impactés et pourraient, si la crise se maintient, renchérir le coût des intrants. Cela pourrait entrainer en cascade, une augmentation des coûts des cultures pour le feed utilisé dans les élevages de monogastriques et de ruminants, et in fine, augmenter le coût de la viande. Bien que cela ne soit pas le cas pour le moment, c’est une crainte à moyen terme. Par ailleurs, les coûts du carburant et de l’énergie ont un impact sur les coûts de production des denrées agricoles et dans l’alimentaire en raison des transports, de la transformation et de la réfrigération qui sont énergivores.

- Mercosur : Les pays du Mercosur et l’Union européenne ont signé samedi 17 janvier au Paraguay un accord de partenariat (EMPA) et un accord commercial intérimaire (iTA),fruit de plus de 25 ans de négociations. Du côté de l’Union européenne, l’accord de partenariat (EMPA) sera soumis à la ratification de tous les Etats membres, selon leurs procédures nationales. Parallèlement, l’iTA suivra une procédure exclusivement européenne avec l’approbation nécessaire du Parlement européen et du Conseil de l’Union européenne. L’iTA expirera une fois l’EMPA entré en vigueur.

Filière grandes cultures

- La guerre au Moyen-Orient et le blocage du détroit d’Ormuz impactent fortement les prix du carburant et des engrais. Le prix des céréales n’augmente pas proportionnellement, un effet ciseau important est redouté par les agriculteurs.

- Si les surfaces prévues en betteraves continueront d’être limitées cette année, l’Organisation internationale du sucre est optimiste quant à une remontée du cours du sucre.

- Une superficie en maïs est attendue à la hausse cette année.

Filière pomme de terre

- Les nouveaux contrats pour la saison 2026-2027 sont sortis. On prévoit une baisse de volume de 20 à 30 % et une baisse de prix de 17 à 20 %. Une concertation est nécessaire pour éviter des emblavements trop importants.

- La demande internationale en produits transformés continue à grandir, mais de nombreux pays habituellement importateurs cherchent aujourd’hui à couvrir leurs propres besoins, ce qui réduit le volume global des échanges sur les marchés internationaux.

- Les transactions sur le marché libre sont toujours quasi inexistantes.

Filière laitière

- La production laitière belge du mois de janvier est supérieure de +10,9 % à la production du mois de janvier 2025 et s’élève à 398 millions de litres. Il faut noter que la production laitière de décembre 2025 était encore affectée par la crise de la FCO. La répartition régionale de la production de janvier 2026 n’est pas encore communiquée.

- En janvier 2026, le revenu du travail moyen calculé par le SPF ARNE – DAEA dans son baromètre laitier a encore diminué et atteint 5,2 €/100 L de lait produit (prix moyen du lait en janvier 2026 de 38,8 €/100 L). Les impacts directs et indirects du conflit au Moyen-Orient sur le coût de l’énergie et sur les charges de production sont sources d’inquiétudes.

- L’industrie laitière manifeste aussi sa préoccupation par rapport aux taxes additionnelles appliquées par les USA et la Chine sur certains produits laitiers ainsi que sur l’arrêt des exportations provoquées par le conflit au Moyen-Orient et la fermeture du détroit d’Ormuz. L’Arabie saoudite est le 5e marché d’exportation de la Belgique et les Émirats arabes unis, le 10e.

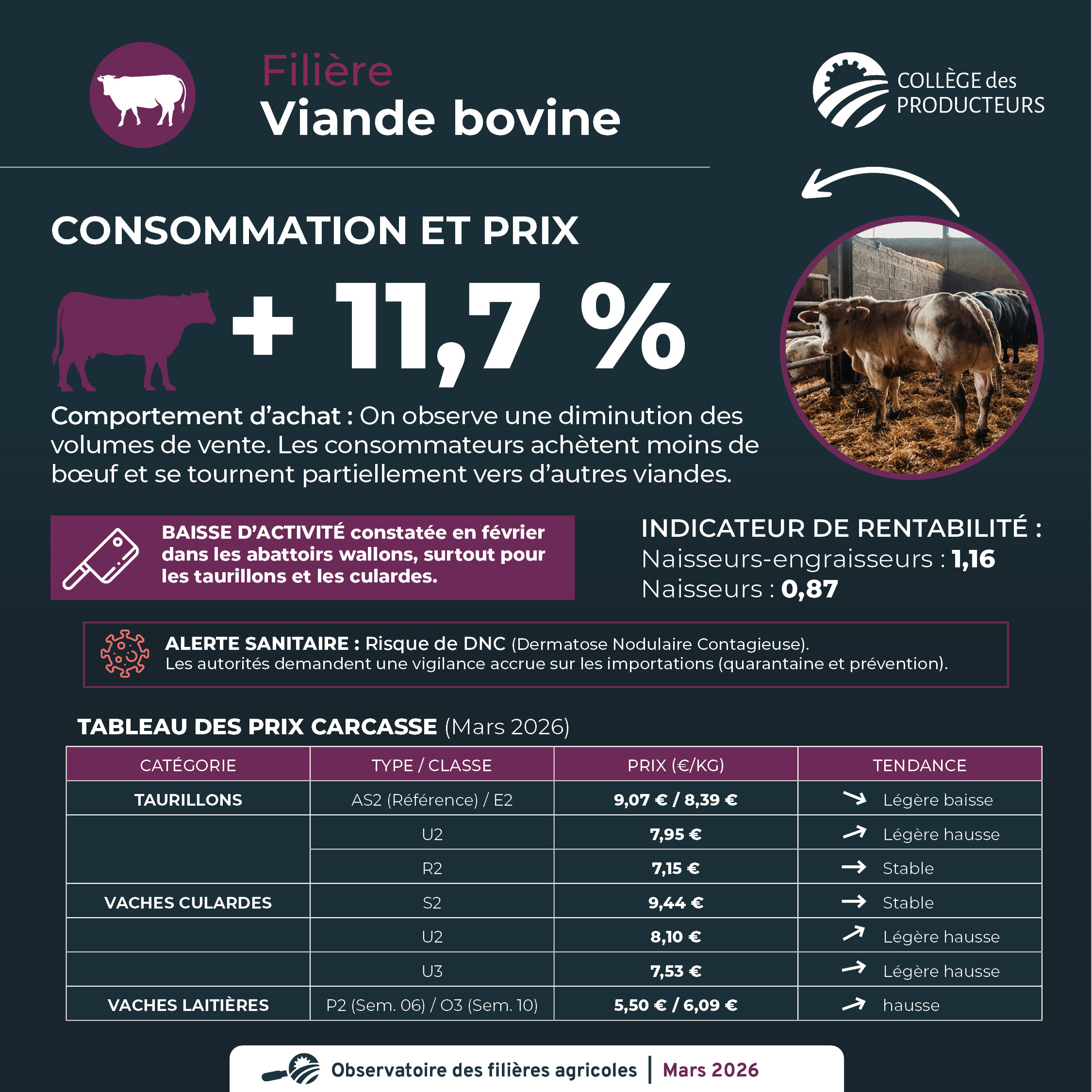

Filière viande bovine

- Le prix des mâles continue sa légère diminution. Il s’établissait en semaine 10 à 9,07 € pour les taurillons AS2 selon la mercuriale. Le prix des E2 est aussi en légère diminution et atteint 8,39 €. La catégorie U2 a légèrement augmenté autour de 7,95 € / kg carcasse. La catégorie R2 est stable autour de 7,15 € / kg carcasse.

- Pour les vaches culardes, les prix se stabilisent également après une hausse ces derniers mois. En semaine 10, les prix ont atteint 9,44 € pour les S2 et 9,30 € pour les E2. Pour les vaches U, les prix sont en légère hausse à 8,10 € pour les U2 et 7,53 € pour les U3.

- Il semble y avoir assez d’animaux mâles pour l’instant sur le marché du gras.

- En vaches, les approvisionnements sont un peu plus tendus, sans être problématiques.

- Le prix des vaches laitières a un peu augmenté. Les P2 cotaient en semaine 06 à 5,57 € / kg carcasse et les O3 à 6,18 € en semaine 10.

- Les abattages dans les abattoirs wallons ont été soutenus durant les mois de décembre et janvier. On observe une baisse en février qui se marque en taurillons et en vaches (culardes principalement).

- Statbel mesurait en janvier une hausse annuelle des prix de la viande bovine de 11,7 %.

- On constate un effet de substitution partiel vers d’autres viandes dans les achats, avec une diminution des volumes de vente de viande bovine.

- L’indicateur de rentabilité conjoncturelle des naisseurs engraisseurs a été actualisé par le SPF Économie pour le mois de décembre. Le ratio revenus sur coûts (avec coûts imputés) atteint 1,16. Le SPF mesure aussi un indicateur pour les naisseurs éleveurs. Sa valeur a un peu augmenté fin d’année pour arriver en décembre à 0,89.

- Les autorités compétentes attirent l’attention sur le risque existant d’arrivée de la DNC via l’import d’animaux de zones proches des zones réglementées. Elles attirent l’attention des éleveurs et vétérinaires sur les mesures de quarantaine et de prévention pour éviter d’importer la maladie.

Filière avicole

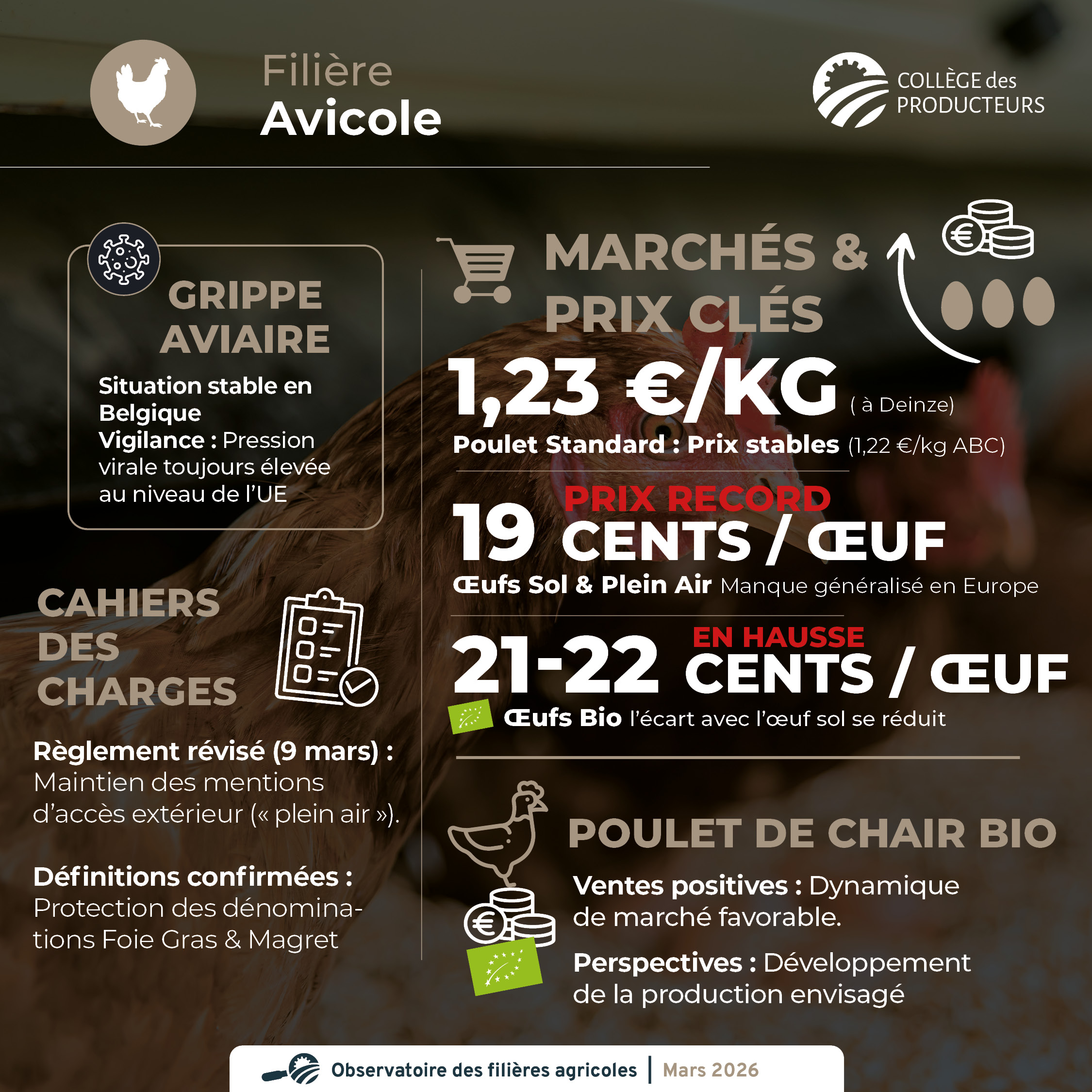

Grippe aviaire :

- Les zones de surveillance en Flandre sont levées, mais la pression du virus reste élevée dans l’UE.

Marchés :

- Poulet standard : les prix sont stables depuis 3 semaines sur Deinze et ABC, respectivement à 1,23 (sem. 11) et 1,22 cents (sem. 12).

- Œufs sol et plein air : prix record pour l’œuf brun au sol de 62,5 g à 19,05 cents (sem. 11). Le manque d’œufs est généralisé au niveau européen.

- Œufs bio : situation toujours positive, mais avec un prix entre l’œuf au sol et l’œuf bio se rejoignant (21-22 cents pour l’œuf bio).

- Poulet sous cahiers des charges de qualité : règlement sur les normes de commercialisation révisé et publié le 9 mars ; maintien des mentions « plein air » et « sortant à l’extérieur » pour le poulet, ainsi que sur la définition du foie gras et du magret.

- Poulet de chair bio : situation positive au niveau des ventes et perspectives de développement envisagées.

Filière porcine

- Le secteur porcin voit ses prix à la hausse confirmés lors de la rédaction de cette note. Les différents acteurs interrogés semblent penser que la crise est derrière nous et se montrent plus positifs pour l’avenir, dépendant bien évidemment des différentes actualités.

- L’Espagne recherche activement des porcelets, la conséquence directe étant une augmentation très importante du prix.

- Le prix du porc gras suit la même tendance, même si elle est moins marquée. Le prix du porcelet est de 55 euros en semaine 11, contre 35 euros en semaine 07, soit une augmentation de 20 euros.

- Le prix des porcs gras (prix abattus BPG) est de 1,60 euros en semaine 11 contre 1,36 en semaine 7, soit une augmentation de 24 cents. Le prix Danys quant à lui est de 1,32 euros en semaine 11, contre 1,1 euros en semaine 7 (prix abattus Danys).

- L’offre des porcs diminue de manière générale en Wallonie, mais aussi en Flandre. La conséquence directe est une diminution des jours d’abattage (au niveau du privé, les abattages sont à 3 jours semaine).

Filière ovine et caprine

- La campagne des mises bas traditionnelle bat son plein. Les éleveurs ne relèvent pas d’anomalies particulières liées à la circulation du virus de la FCO cet été 2025. La vaccination a protégé de la mortalité mais aussi des effets secondaires de la maladie (avortements, décalage de la production, etc.).

- Les prix sont légèrement à la hausse dans le secteur de la viande ovine. Les filières « structurées » pratiquent, dans la plupart des cas, des prix stables. Certaines situations font toutefois état de différences de prix de l’ordre de 30 % (7 à 10 €) au sein du même chargement. Les filières des chevilleurs commencent à monter les prix par manque d’offre (8,5 à 9,5 €). L’arrivée dans les prochaines semaines des fêtes religieuses et le manque traditionnel d’offre pour la période commencent à se ressentir. La fin du ramadan et l’arrivée prochaine de Pâques sont de bon augure, après des mois de janvier et février traditionnellement plus compliqués en termes de consommation.

- La reprise de l’abattoir d’Ath est finalisée. La transition rencontre des problématiques de démarrage, traditionnelles lors de la reprise de ce type d’outil. Une stabilisation est à espérer dans les prochains mois.

- Les abattages ont baissé en 2025 de 12,2 % en ovins et de 4,5 % en caprins. L’impact de la FCO se fait ressentir aussi sur les volumes abattus. La pression sur l’offre pour les fêtes religieuses et l’abattage privé restent les plus gros facteurs de variation des volumes d’abattage.

La demande en lait de chèvre par les laiteries est soutenue. Les prix ont été revalorisés a posteriori pour les volumes de 2025. C’est un bon signal pour les producteurs-livreurs. Les producteurs transformateurs sont en période de mises bas des chèvres et les traites recommencent. Les produits issus de ces troupeaux laitiers retrouvent les rayons.

Filière horticulture comestible

- Pommes et poires : les prix sont toujours trop bas en pomme. Les arbres ont débourré et sont au stade « oreilles de souris », ce qui les rend particulièrement sensibles au gel. Les producteurs sont inquiets car lutter contre les nuits de gel est extrêmement coûteux et la période critique se présente cette année comme particulièrement longue.

- Fraises : les heures de froid ont été accumulées et les producteurs montent les tunnels. Les inondations ayant eu lieu dans le sud de la France et en Espagne ont dévasté certaines grosses régions de production. On observe une augmentation du prix du ravier à Rungis comparé à 2025. Il est toutefois trop tôt pour anticiper une flambée des prix.

- Légumes : les inondations dans le sud de l’Europe et le Maroc ont dévasté d’importantes régions de production légumière. Des problèmes d’acheminement et de qualité ont été notés dès janvier pour l’approvisionnement des circuits longs. Des problèmes de volumes sur les marchés européens sont peut-être à prévoir.

Filière horticulture ornementale

- Floriculture : bon redémarrage des ventes de plantes avec le retour des beaux jours.

- Pépinières : fin de saison pour les racines nues. Ventes soutenues pour les arbres ornementaux et moins bonnes pour les fruitiers.

- Sapins de Noël : avec la douceur précoce de mars, les producteurs redoutent un nouvel épisode de gels tardifs.

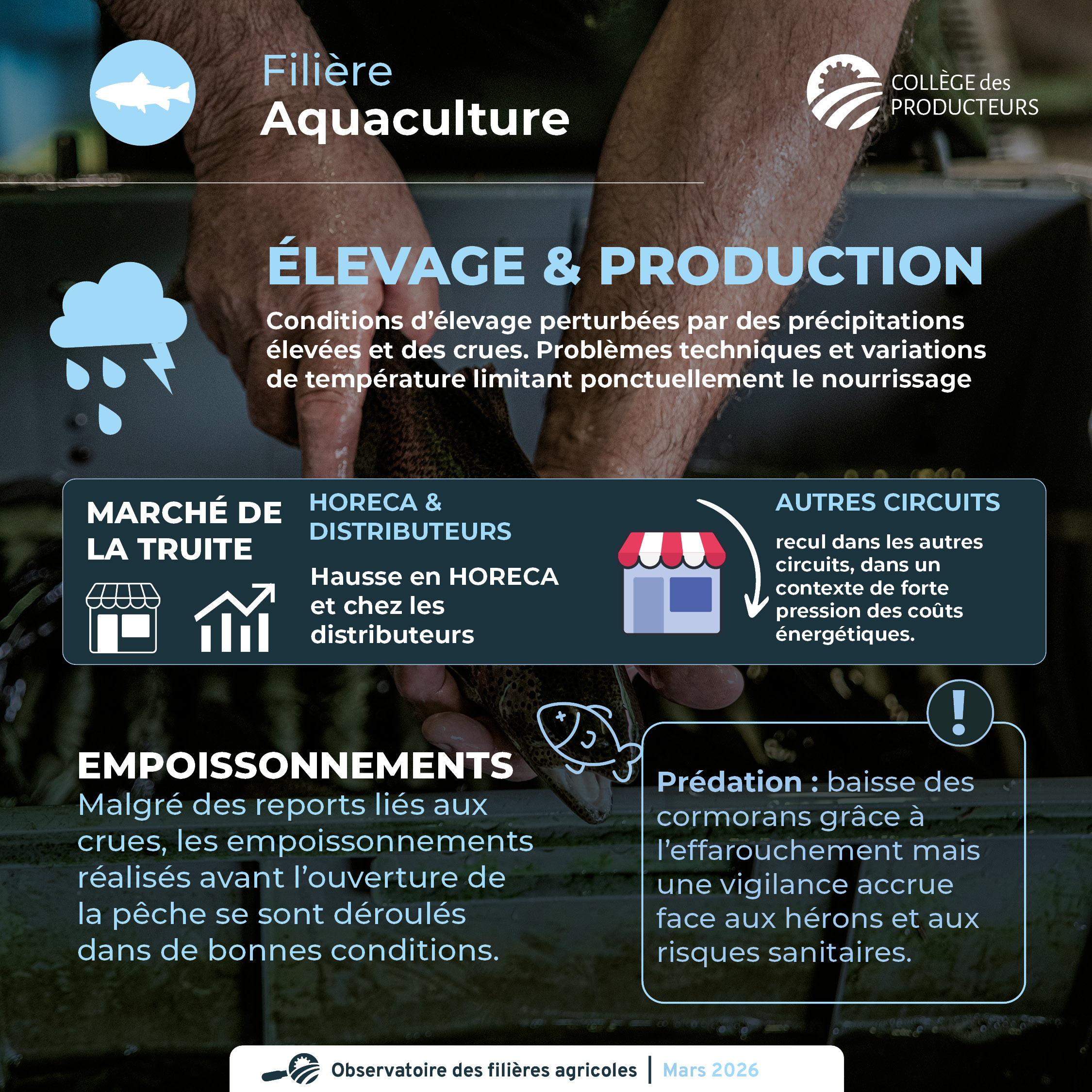

Filière aquaculture

- Les conditions environnementales du mois de mars ont conduit à des conditions d’élevage perturbées par des précipitations élevées, des crues entraînant des problèmes techniques et des variations de température limitant ponctuellement le nourrissage.

- Marché de la truite contrasté en mars, avec une hausse en HORECA et chez les distributeurs, mais un recul dans les autres circuits, dans un contexte de forte pression des coûts énergétiques.

- Malgré des reports liés aux crues, les empoissonnements réalisés avant l’ouverture de la pêche se sont déroulés dans de bonnes conditions et ont permis aux pisciculteurs de déstocker leurs cheptels.

- La prédation reste présente, avec une baisse des cormorans grâce à l’effarouchement, mais une vigilance accrue face aux hérons et aux risques sanitaires.

Filière bio

- Les ventes continuent de progresser globalement, avec un marché qui semble porteur en volaille, porc, bovin viandeux. Stable pour le lait, et des opportunités sur des cultures de niche (maïs doux et haricots frais).

- Il y a toujours un surstock en oignons et PDT bio ; les nouveaux contrats portent sur des surfaces réduites et des prix peu intéressants.

- La guerre en Iran provoque une hausse du prix des carburants qui, pour le moment, n’a pas d’impact sur le secteur bio.

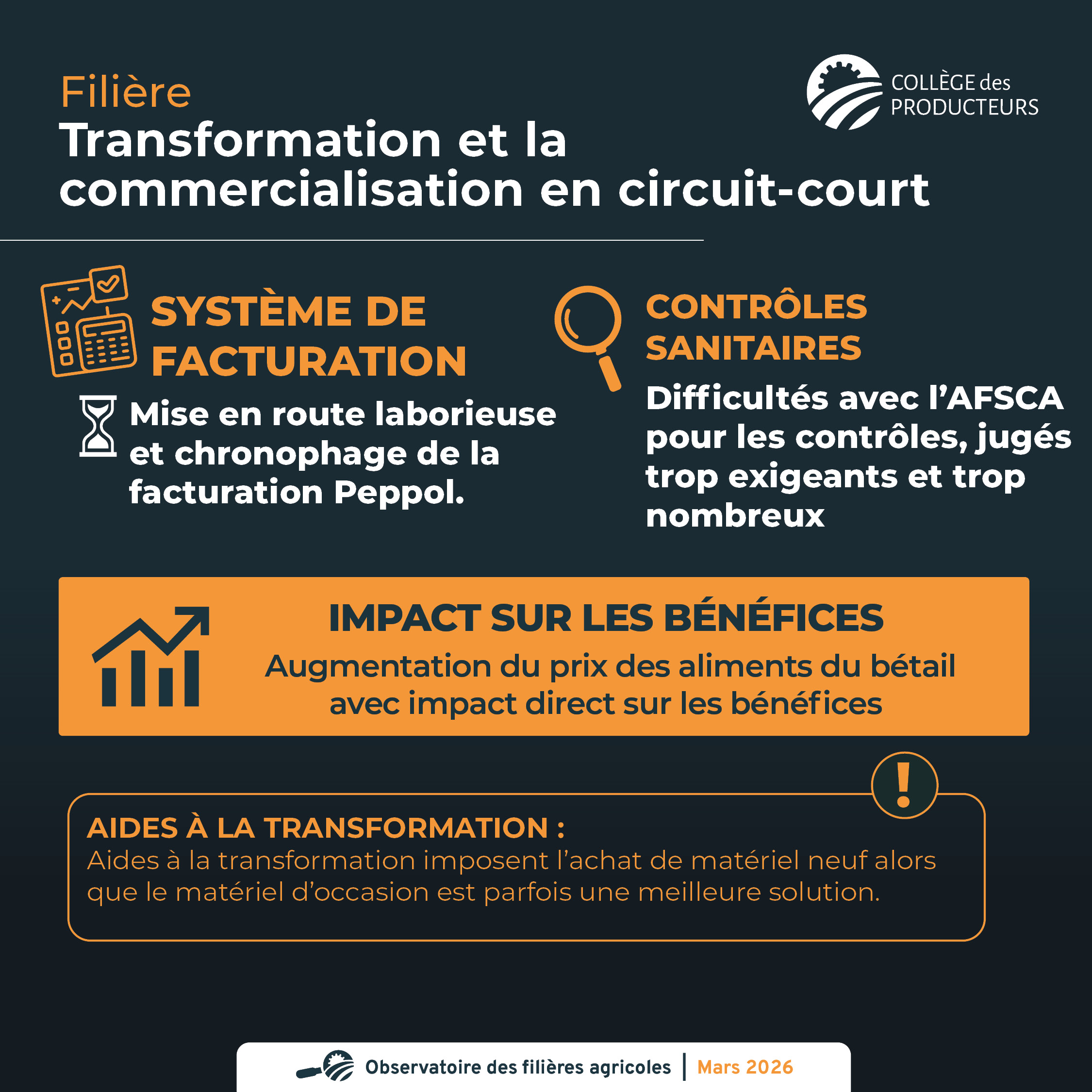

Secteur de la transformation et de la commercialisation en circuit-court

- Mise en route du système de facturation Peppol laborieuse et chronophage.

- Difficultés avec l’AFSCA pour les contrôles, jugés trop exigeants et trop nombreux.

- Augmentation du prix des aliments du bétail avec impact direct sur les bénéfices.

- Les aides à la transformation imposent l’achat de matériel neuf alors que le matériel d’occasion est parfois une meilleure solution.

Les prix GMS

Données de Statbel (février 2026) :

L’inflation s’élève à 1,46 % (1,1 % en janvier). L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 0,66 % (0,44 % en janvier). Ils contribuent à hauteur de 0,13 point de pourcentage. Les produits ayant le plus augmenté par rapport à février 2025 sont la viande de bœuf et de veau : +15,3 %. Le prix des fleurs et des plantes a augmenté de 6,9 % en février.

L’édition du panier Test Achats du mois de février met quant à lui en évidence la poursuite de la diminution de l’inflation : 2,83 % contre 3,64 % en janvier, mais derrière cette accalmie, le prix de la viande flambe et certains produits dépassent des hausses records depuis 2022.

Les trois GMS dont les prix sont collectés par SOCOPRO reprennent les données suivantes :

| Catégorie | Du 12/01/26 au 09/02/26 | Du 09/02/26 au 11/03/26 |

|---|---|---|

| Bœuf | +0,16% | +1,06% |

| Porc | +0,79% | -0,02% |

| Volaille | -0,13% | +0,27% |

| Œufs | +1,65% | +6,54% |

| Lait | +1,23% | -0,13% |

| Beurre | 0% | -0,36% |

| Fromage | +0,23% | +0,31% |

| Truite | 0% | -1,94% |

| Pommes de terre | -4,92% | -0,76% |

| Légumes | +3,33% | +2,32% |

| Fruits | -1,78% | +1,35% |

| Céréales et secs | -1,43% | -0,04% |

| Bières | +0,84% | +0,02% |

Pour le relevé de la mi-février à la mi-mars, les hausses les plus marquées concernent les œufs, suivis par les légumes, les fruits et le bœuf. Les baisses les plus visibles concernent les truites et les pommes de terre.

Documents :

Pour obtenir la note complète en PDF,

envoyez un email à info.socopro@collegedesproducteurs.be

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}