Points globaux transversaux

- L’épisode de canicule vécue fin juin a malmené les fermes. Plus de 35°C à savoir gérer par les éleveurs. Les conséquences sont difficiles à évaluer pour l’instant, mais les constats suivants peuvent déjà être relayés :

- augmentation de la mortalité des animaux (poulets, vaches, veaux, taureaux, porcs, porcelets, truies, truites, surmortalités pendant les transports dans les abattoirs, malgré la modification des horaires, …)

- productions en baisse : lait avec une qualité moindre de celui-ci en protéines et matières grasses, baisse du poids des œufs, déclassements de carcasse en abattoirs, baisse de productivité en viande

- temps de travail éprouvant pour les éleveurs qui ont tenté par tous les moyens d’abaisser les températures dans les bâtiments et de rafraîchir l’air. Il faut saluer la capacité d’adaptation et d’engagement de l’ensemble des acteurs de la filière, restés en vigilance maximale durant plusieurs jours pour limiter autant que possible les conséquences de cette vague de chaleur.

A côté de ces constats, notons aussi la baisse de consommation de viande par la population avec ces températures extrêmes, qui a également un impact sur la rentabilité des filières.

Au niveau des cultures, ce sont surtout les orages, vent et trombes d’eau tombées la nuit du vendredi 26 au samedi 27 juin qui ont impacté les rendements à venir, variables selon les productions et les régions (coulées de boue, céréales couchées, …).

Des éléments plus détaillés sont repris dans cette note, pour les secteurs où des impacts ont été relayés.

- Les campagnes de désinformation de GAÏA suscitent une vive inquiétude auprès des éleveurs professionnels.

- Accord commercial UE-Mercosur : Les États membres de l’UE ont voté ce 12 mai la liste des pays tiers autorisés à exporter des produits animaux vers l’Union européenne. Les pays y figurant ont prouvé qu’ils respectaient les restrictions de l’UE relatives à l’utilisation d’antibiotiques. À cette date, les pays non autorisés ne pourraient plus exporter de viande bovine, équine, de volaille, d’œufs, de produits d’aquaculture, de miel et de boyaux vers l’UE. Le Brésil a pris les devants et publié, le 27 avril, un arrêté interdisant « l’importation, la fabrication, la commercialisation et l’utilisation » des additifs améliorant les performances des animaux d’élevage contenant plusieurs antimicrobiens, rapportent nos confrères d’Agra Presse. Il s’agit d’antibiotiques, comme la virginiamycine, utilisés dans l’élevage de bovins, porcins et volailles. Cette décision aligne le Brésil sur les exigences européennes, qui pourrait donc figurer dans la prochaine version actualisée de la liste des pays tiers autorisés à exporter des produits animaux vers l’UE (Les Marchés).

- Le 16 juin, le Parlement européen a donné son feu vert définitif à de nouvelles mesures visant à renforcer la position des agriculteurs dans la chaîne d’approvisionnement alimentaire. Le texte avait déjà été approuvé par les négociateurs du Parlement européen et du Conseil, en mars (voir note 67) :

- Les organisations de producteurs peuvent négocier directement avec les acheteurs, afin d’établir des règles visant à empêcher ces derniers de contacter directement les producteurs. A cela s’ajoute la conclusion obligatoire de contrats écrits afin de soutenir les revenus des producteurs laitiers.

- Introduction d’une définition de la viande en tant que “parties comestibles d’animaux” et certains produits, y compris “steak” et “foie”, doivent être réservés aux produits contenant de la viande et doivent exclure les produits cultivés en laboratoires.

Cet accord provisoire doit encore être approuvé par le Conseil de l’UE avant que les nouvelles règles entrent en vigueur. (source : site Actualités du PE)

Filière grandes cultures

- Les projections pour la récolte 2026 en céréales et maïs sont évaluées à la baisse par le CIC et l’USDA.

- Suspension temporaire du régime de perfectionnement actif en sucre.

- Une météo clémente fin avril et les pluies du mois de mai ont été favorables aux cultures. La pression en maladie reste relativement faible.

Filière pomme de terre

- Les plantations sont terminées, tant en Belgique que dans les pays NEPG. Il faudra attendre les déclarations PAC pour obtenir les chiffres finaux de surfaces emblavées. Certains acteurs rapportent toutefois ne pas observer de mouvement global de diminution, ou alors une légère diminution.

- Les prix sont toujours autour de 0 €/q avec quasi aucune transaction sur le marché libre.

Filière laitière

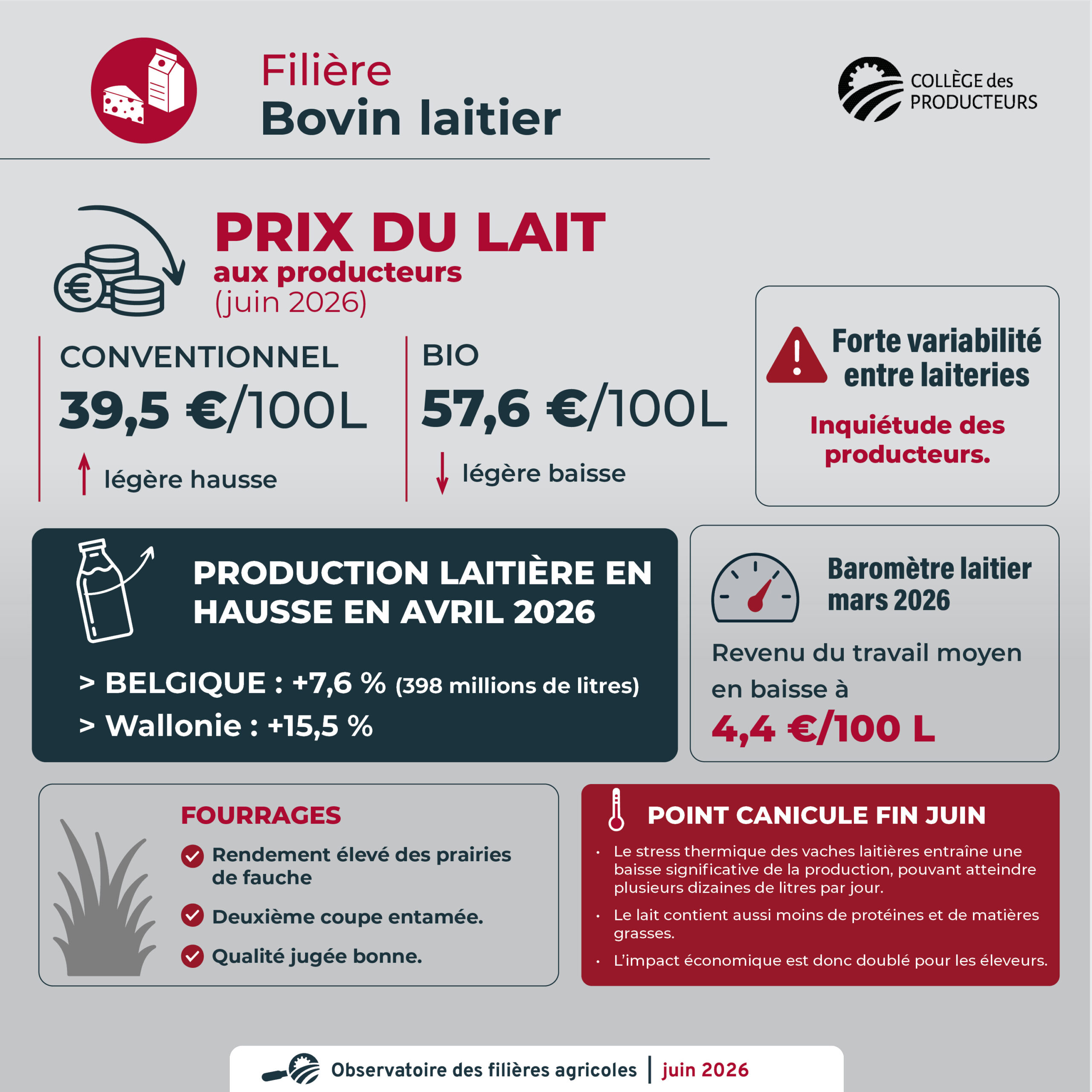

- La production laitière belge du mois de mars 2026 est supérieure de +9,6 % à la production du mois de mars 2025 et s’élève à 410 millions de litres. La production laitière wallonne s’élève à 127 millions de litres et est toujours en hausse de +15,5 % en mars 2026 par rapport à mars 2025. On observe cependant, depuis le début de l’année, un léger tassement de cette hausse.

- Le prix du lait aux producteurs en mars 2026 continue à baisser. Il est de 37,7 €/100 L pour le lait conventionnel (-30,8 % par rapport à mars 2025 et -0,6 % par rapport à février 2026). Le prix du lait bio est également légèrement en baisse : 58,3 €/100 L, soit -4,3 % par rapport à mars 2025 et -1,8 % par rapport à février 2026.

- En mars 2026, le revenu du travail moyen calculé par le SPF ARNE – DEMNA – DAEA dans son baromètre laitier a encore diminué et atteint 5 €/100 L de lait produit. Combiné à ce revenu extrêmement faible, le coût élevé des carburants et des intrants préoccupe particulièrement les producteurs.

- Les exportations wallonnes vers le Moyen-Orient représentent 3 % de la valeur des exportations wallonnes dans le monde en 2025. 58 % de ces exportations concernent le beurre, en valeur.

Filière viande bovine

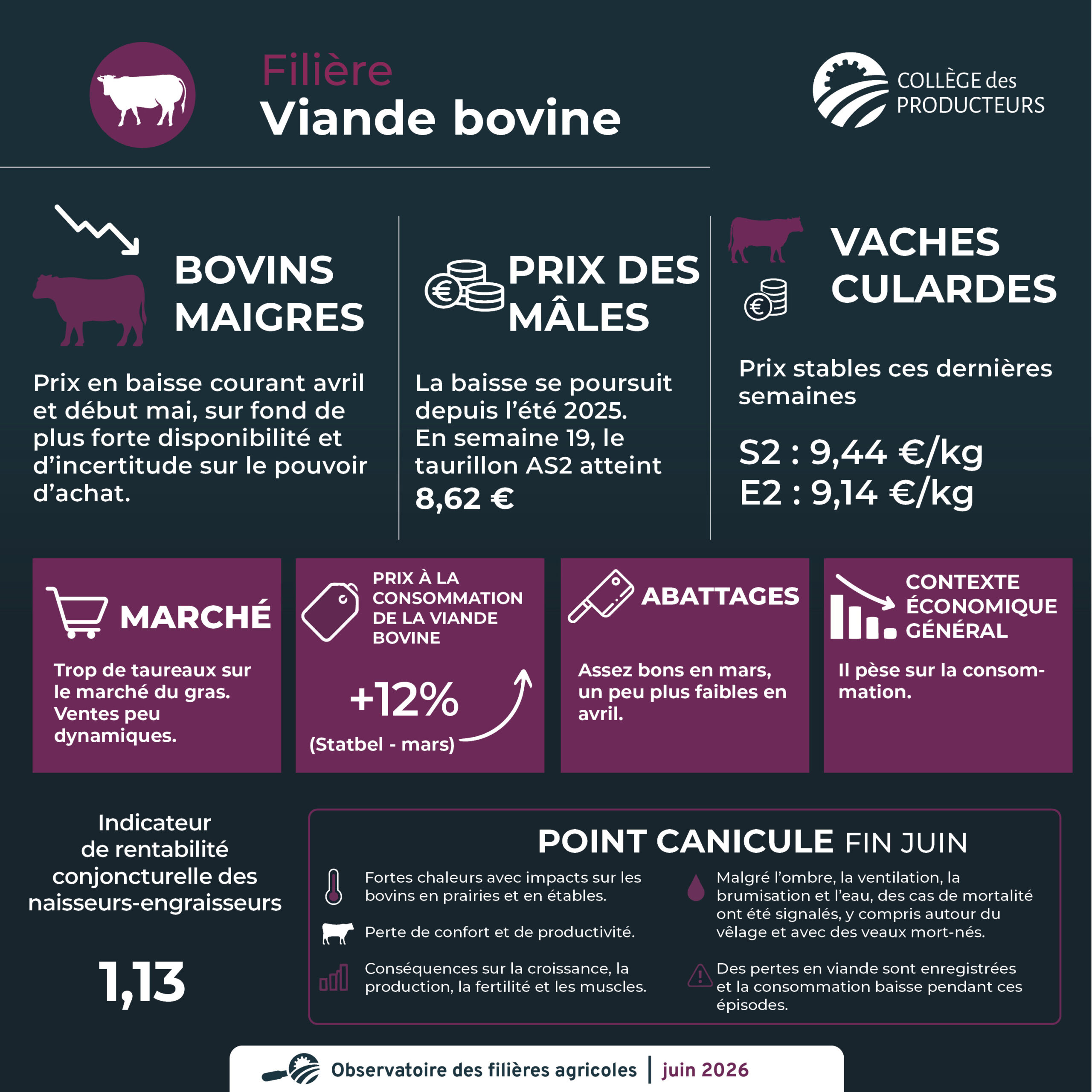

- Les prix des bovins maigres (veaux, génisses et adultes) ont diminué courant avril et début mai, au vu de la plus forte disponibilité des animaux sur le marché et surtout de l’incertitude sur le pouvoir d’achat du consommateur liée à la crise au Moyen-Orient.

- Le prix des mâles continue sa baisse depuis l’été 2025, celle-ci s’étant accélérée en avril et début mai. Le prix pour les taurillons AS2 s’établissait en semaine 19 à 8,62 € selon la mercuriale officielle, soit une baisse de plus de 50 cents en quelques semaines.

- Pour les vaches culardes, les prix se stabilisent ces dernières semaines. En semaine 19, les prix ont atteint 9,44 € pour les S2 et 9,14 € pour les E2.

- Il y a un peu trop de taureaux pour l’instant sur le marché du gras, ce qui explique un déséquilibre offre-demande qui tire les prix vers le bas, d’autant que les ventes ne sont pas bonnes.

- Statbel mesurait en mars une hausse moyenne annuelle des prix à la consommation de la viande bovine de 12 %.

- L’indicateur de rentabilité conjoncturelle des naisseurs-engraisseurs a été actualisé par le SPF Économie pour le mois de février. La baisse du prix des taureaux entraîne une légère baisse de l’indicateur sur début 2026. Le ratio revenus sur coûts (avec coûts imputés) atteint 1,13.

- Les abattages dans les abattoirs wallons ont été assez bons en mars et ont un peu diminué en avril.

- Le contexte économique général semble peser sur les achats de viande bovine et la consommation. La hausse du prix des carburants et de l’énergie, ainsi que l’incertitude sur l’impact de cette crise sur l’inflation, entraînent une baisse de la demande de viande bovine.

Filière avicole

- Poulet standard : les prix se sont stabilisés sur Deinze à partir de la semaine 17 (1,11 €/kg PV), après une baisse de 12 cents en 5 semaines. Sur ABC, ils ont continué à baisser avec une stabilisation en semaine 21 (1,13 €/kg PV).

- Poulets et œufs alternatifs : le marché est considéré comme bon.

- Œufs conventionnels : les prix des œufs sont à la baisse mais restent plus élevés par rapport aux deux années précédentes.

Filière porcine

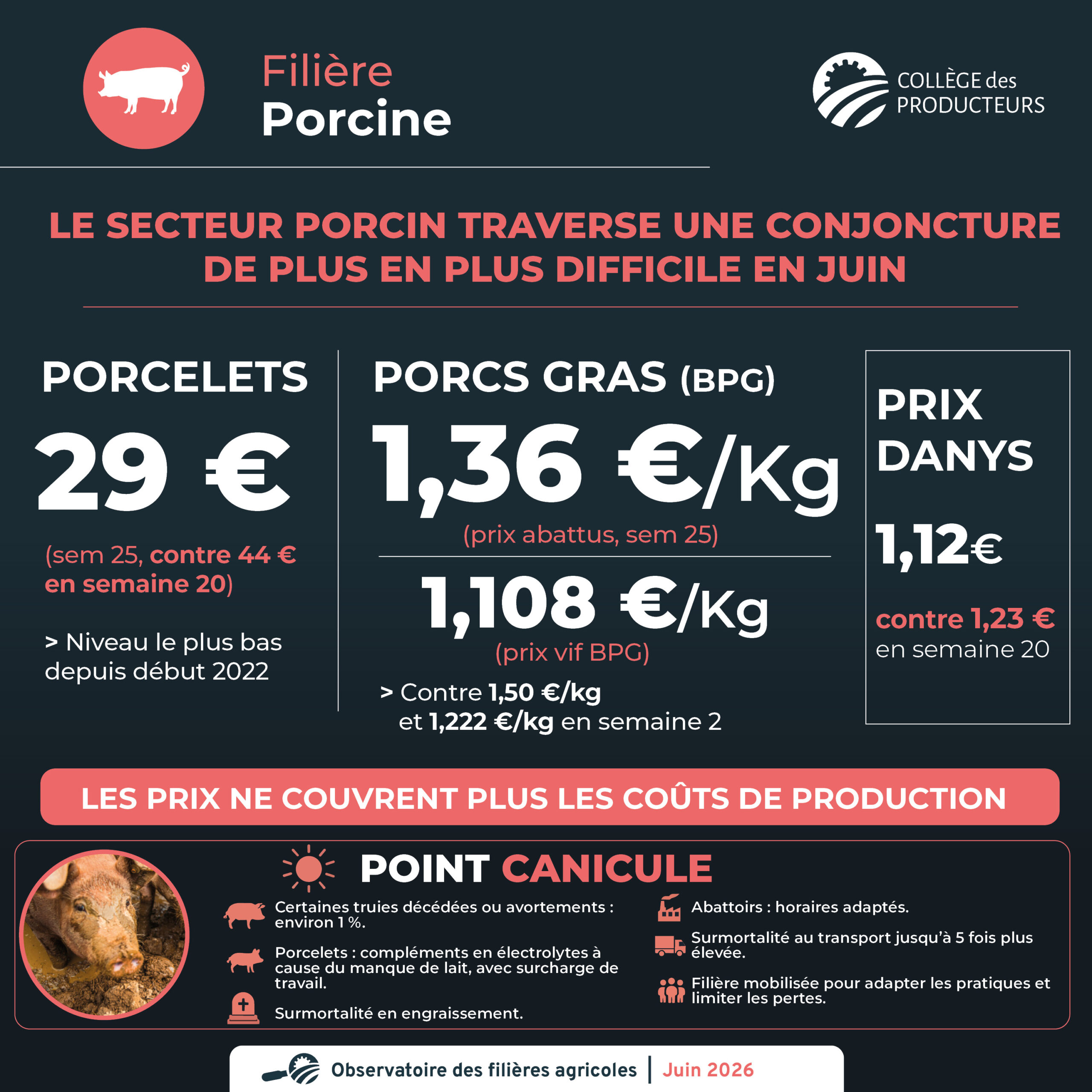

- Le secteur porcin montre une tendance des prix à la baisse, que ce soit au niveau du porc gras ou du porcelet.

- Le prix du porcelet est de 44 € en semaine 20 contre 58 € en semaine 16, soit une diminution de 14 € depuis la dernière note.

- Le prix des porcs gras (prix abattu BPG) est de 1,50 € en semaine 20 contre 1,60 € en semaine 16. Le prix poids vif Danys est de 1,23 € en semaine 20 contre 1,32 € en semaine 16.

- Le coût de l’alimentation est plutôt orienté à la hausse depuis la dernière note.

- Ces deux informations impactent négativement la rentabilité des producteurs, même si ce n’est pas encore dramatique, mais reste à surveiller.

Filière ovine et caprine

- La campagne des mises bas bat son plein. Les éleveurs ne relèvent pas d’anomalies particulières liées à la circulation du virus de la FCO cet été 2025. La vaccination a protégé de la mortalité, mais aussi des effets secondaires de la maladie (avortements, décalage de la production, etc.).

- Les prix sont légèrement à la hausse dans le secteur de la viande ovine. Les filières « structurées » pratiquent dans la plupart des cas des prix stables, sauf une qui pratique des différences de prix de l’ordre de 30 % (7 à 10 €) au sein du même chargement. Les filières des chevilleurs commencent à monter les prix par manque d’offre (8,5 à 9,5 €). L’arrivée dans les prochaines semaines des fêtes religieuses et le manque traditionnel d’offre pour la période commencent à se ressentir. La fin du ramadan et l’arrivée prochaine de Pâques sont de bon augure après des mois de janvier et février traditionnellement plus compliqués en termes de consommation.

- La reprise de l’abattoir d’Ath est finalisée. La transition rencontre des problématiques de démarrage traditionnelles lors de la reprise de ce type d’outil. La stabilisation est à espérer dans les prochains mois.

- Les abattages ont baissé en 2025 de 12,2 % en ovins et de 4,5 % en caprins. L’impact de la FCO se fait ressentir aussi sur les volumes abattus. La pression sur l’offre pour les fêtes religieuses et l’abattage privé restent les plus gros facteurs de variation des volumes d’abattage.

- La demande en lait de chèvre par les laiteries est soutenue. Les prix ont été revalorisés a posteriori pour les volumes de 2025. C’est un bon signal pour les producteurs-livreurs. Les producteurs transformateurs sont en période de mises bas des chèvres et les traites recommencent. Les produits issus de ces troupeaux laitiers retrouvent les rayons.

Filière horticulture comestible

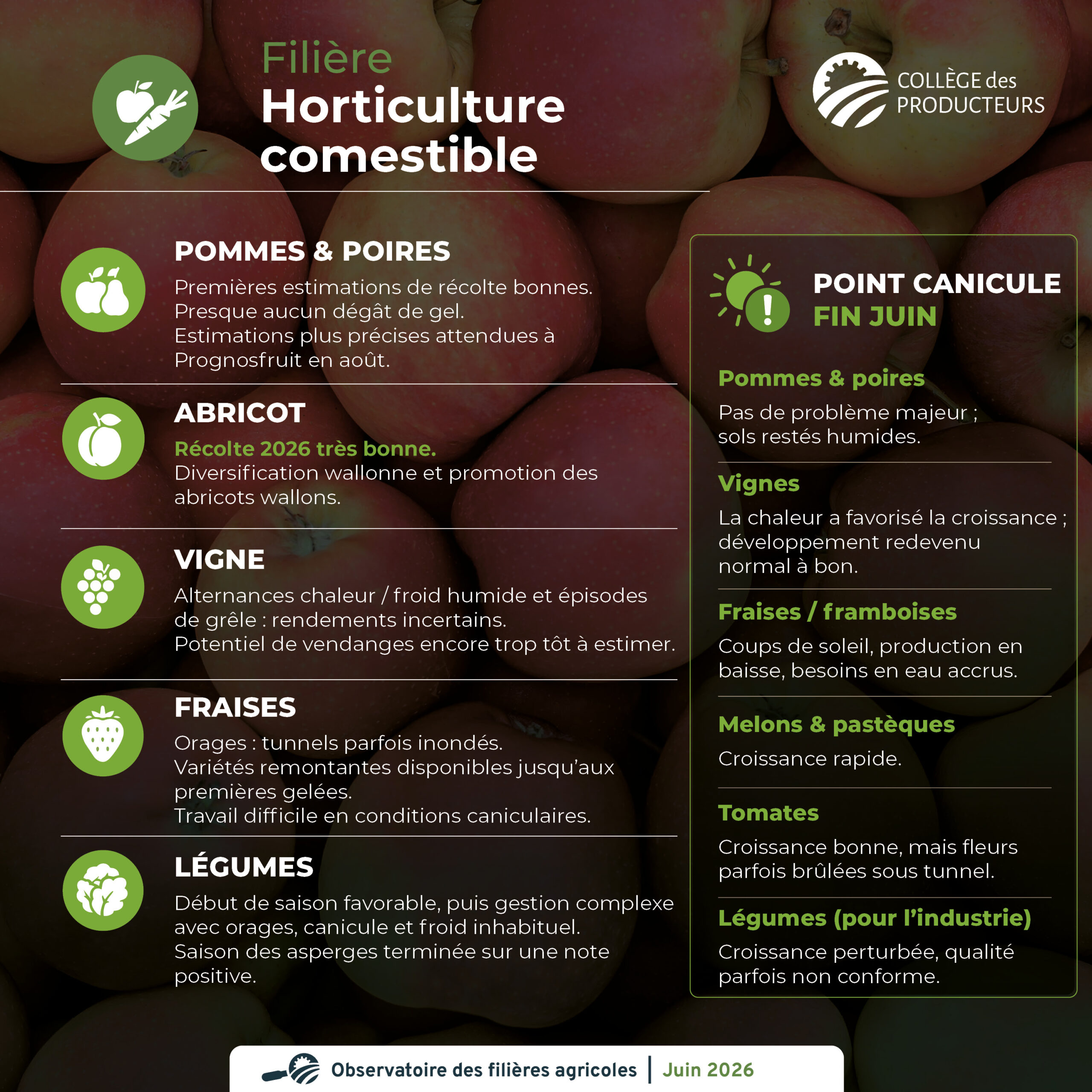

- Pommes et poires : développement des fruits en bonne voie, pas de dégâts de gel. Le prix des pommes est toujours catastrophiquement bas, suite aux volumes importants récoltés en 2025.

- Vigne : les vignes ont débourré et on ne déplore pas de dégâts de gel. Les ventes de vins wallons ralentissent. La consommation mondiale de vin diminue toujours.

- Fraises : la saison est bien lancée. Les prix bas en GMS perturbent la compréhension des consommateurs quant à la structure des prix des raviers vendus en direct.

- Légumes frais : les plantations ont bien débuté et la météo est clémente. Les prix qui se sont effondrés cet hiver pour plusieurs cultures sont toujours au plus bas, ce qui inquiète les producteurs. La saison des asperges est bien lancée et le groupement « Asperges de Wallonie » gagne en notoriété et permet la mise en avant des asperges locales.

- Légumes industriels : on prévoit une diminution de 10 % des surfaces contractées par les usines.

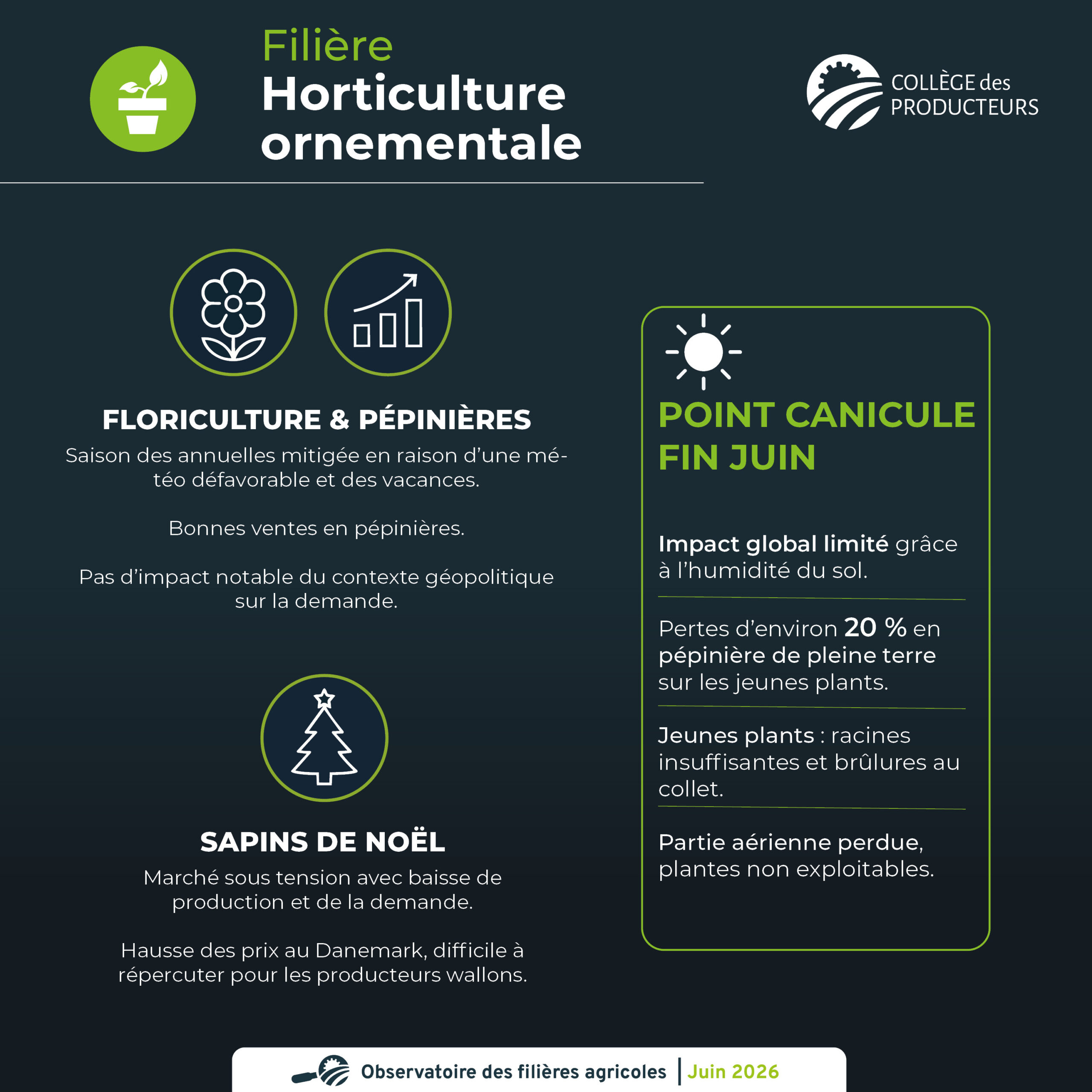

Filière horticulture ornementale

C’est la pleine saison de ventes pour le secteur. Le point complet sera fait pour la note de juin.

Filière aquaculture

- Débit d’eau en baisse (-16 %) dû à la sécheresse d’avril, tandis que la température reste normale et favorable à l’élevage.

- En mars, le marché de la truite recule fortement chez les grossistes, malgré une hausse en HORECA, sur fond de tensions économiques et géopolitiques, avec annonces de hausses de prix.

- Les empoissonnements du Fonds piscicole poursuivent normalement, malgré la baisse des débits des cours d’eau due au manque de précipitations, mais avec des températures encore fraîches liées aux gelées nocturnes.

- Prédation globalement présente avec cormorans actifs surtout sur les rivières réempoissonnées, forte présence de hérons en piscicultures faute de régulation en période de reproduction, migration anticipée des balbuzards.

Filière bio

- Les ventes sont stables et positives en B to B et en B to C. La guerre en Iran ne semble pas impacter la consommation bio pour le moment.

- L’augmentation du prix des carburants est répercutée dans les chaînes de valeur, principalement au niveau du transport. L’impact sur le prix au consommateur est limité.

- Les conditions météo sont favorables, même si un peu trop fraîches pour la saison, avec une pousse de l’herbe ralentie dans certaines régions, des dégâts de gel sur certaines cultures et un manque d’approvisionnement temporaire en légumes frais bio locaux.

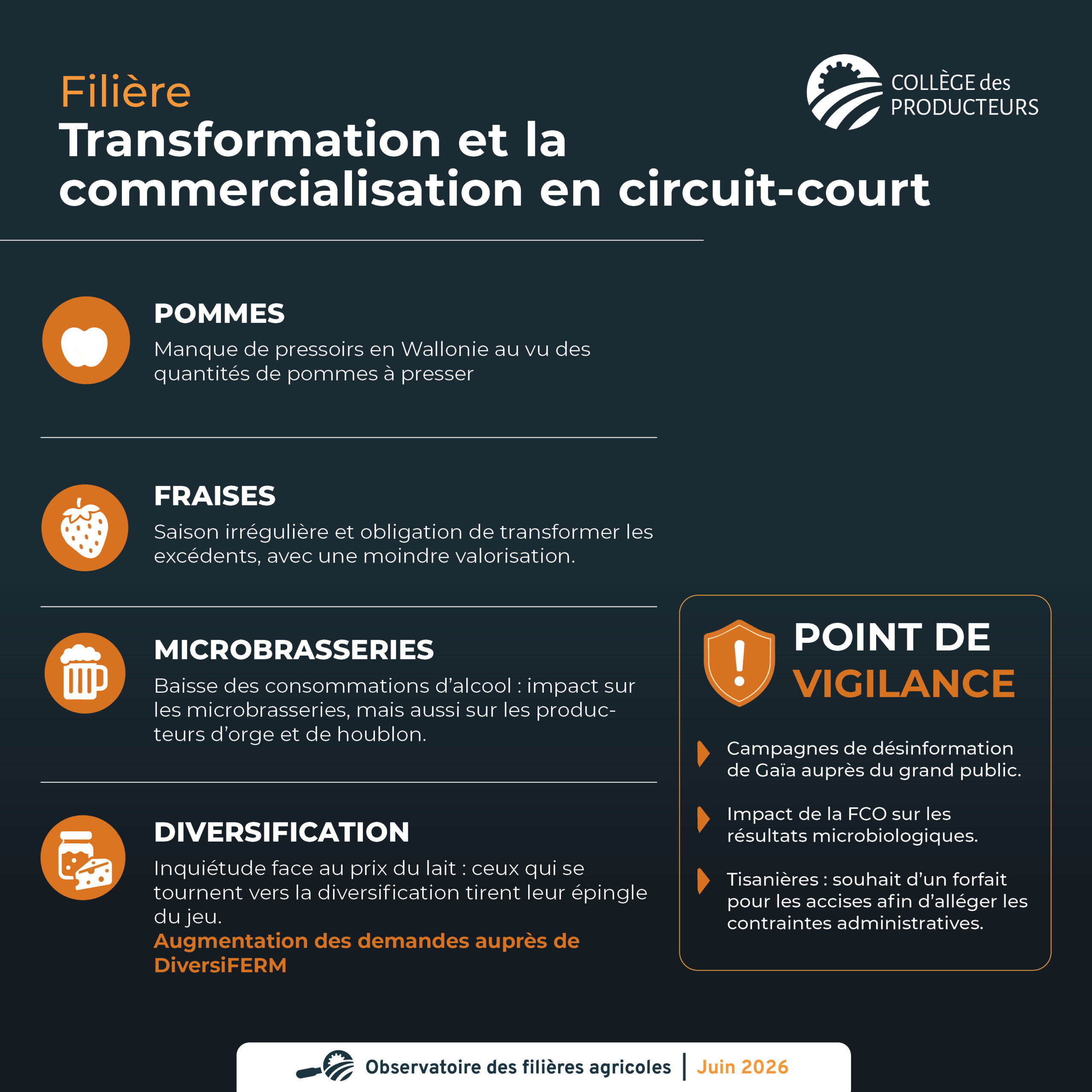

Filière transformation et commercialisation en circuit-court

- Le temps nécessaire à l’administratif est sous-estimé, ainsi que celui pour la prospection.

- Les actions de communication pour booster les ventes portent leurs fruits, mais nécessitent du temps.

- Les ventes de beurre sont à la hausse, les vaches étant en prairie, et le beurre présentant plus de bêta-carotènes.

Les prix GMS

Sources : Statbel, relevé des prix par SOCOPRO dans 3 grandes enseignes belges de distribution, Test Achats.

Données de Statbel (avril) :

L’inflation s’élève à 4,01 % (+1,65 % en mars). L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 1,86 % (-0,8 % en mars).

Les produits ayant enregistré les principales hausses de prix en avril sont : gaz naturel, carburants, électricité, chambres d’hôtel, tickets d’avion, viande, gasoil de chauffage, boissons alcoolisées, restaurants et cafés, produits d’entretien, pain et céréales, légumes et produits laitiers.

L’édition du panier Test Achats du mois d’avril met quant à elle en évidence la poursuite de la diminution de l’inflation, malgré l’impact de la guerre au Moyen-Orient : 1,18 % contre 2,2 % le mois précédent. Pour la première fois depuis janvier 2022, l’inflation sur le panier des courses de Test Achats est sous la barre des 2 %. C’est une bonne nouvelle qui risque néanmoins d’être de courte durée, étant donné la situation au Moyen-Orient.

Les produits ayant le plus augmenté en avril sont : la viande (+7 %), et en premiers, le bifteck (+18 %), la viande d’agneau (+18 %), l’américain non préparé (+11 %), le café (entre 12 et 16 %). En avril, sont apparus les crevettes grises (+12 %) et quelques fruits (+18 % pour le citron, +7 % pour les tomates).

Les trois GMS dont les prix sont collectés par SOCOPRO reprennent les données suivantes :

| Catégorie | Du 11/03/26 au 14/04/26 | Du 14/04/26 au 11/05/27 |

|---|---|---|

| Bœuf | -0,73% | +0,07% |

| Porc | -1,03% | -0,72% |

| Volaille | +0,47% | +1,53% |

| Œufs | -0,29% | +0,59% |

| Lait | -0,46% | -0,5% |

| Beurre | 0% | 0% |

| Fromage | +0,06% | -0,11% |

| Truite | 0% | 0% |

| Pommes de terre | -1,46% | +3,17% |

| Légumes | +7,33% | -6,82% |

| Fruits | -2,28% | -0,53% |

| Céréales et secs | +3,91% | +1,63% |

| Bières | -0,10% | +0,07% |

Pour le relevé de la mi-avril à la mi-mai, les hausses les plus marquées concernent les pommes de terre, les céréales et secs et les volailles. La baisse la plus visible concerne les légumes.

Documents :

Pour obtenir la note complète en PDF,

envoyez un email à info.socopro@collegedesproducteurs.be

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}