Points globaux transversaux

- La crise au Moyen-Orient ne perturbe pas vraiment les flux commerciaux de viande. En revanche, des flux de fertilisants sont impactés et pourraient, si la crise se maintient, renchérir le coût des intrants et en cascade des cultures pour le feed utilisés dans les élevages de monogastriques et de ruminants et in fine augmenter le coût de la viande. Aussi, le coût du carburant et de l’énergie a un impact sur les coûts de production des denrées agricoles et dans l’alimentaire à cause des transports, processus de transformation et de la réfrigération qui consomment de l’énergie dont le prix dépend bien souvent du gaz et du pétrole. Enfin, on sait qu’en général le consommateur qui voit son pouvoir d’achat se restreindre a tendance à économiser en diminuant ses dépenses alimentaires.

- Le Conseil de l’UE est parvenu à un accord provisoire avec le Parlement européen sur une modification ciblée du règlement relatif à l’organisation commune des marchés des produits agricoles (OCM). Cet accord vise à renforcer la position de négociation des agriculteurs dans la chaîne de valeur agroalimentaire. L’accord prévoit notamment la protection des dénominations de la viande et de certains produits carnés afin de garantir la transparence pour les consommateurs et une concurrence loyale. (source: veille AliénorEU)

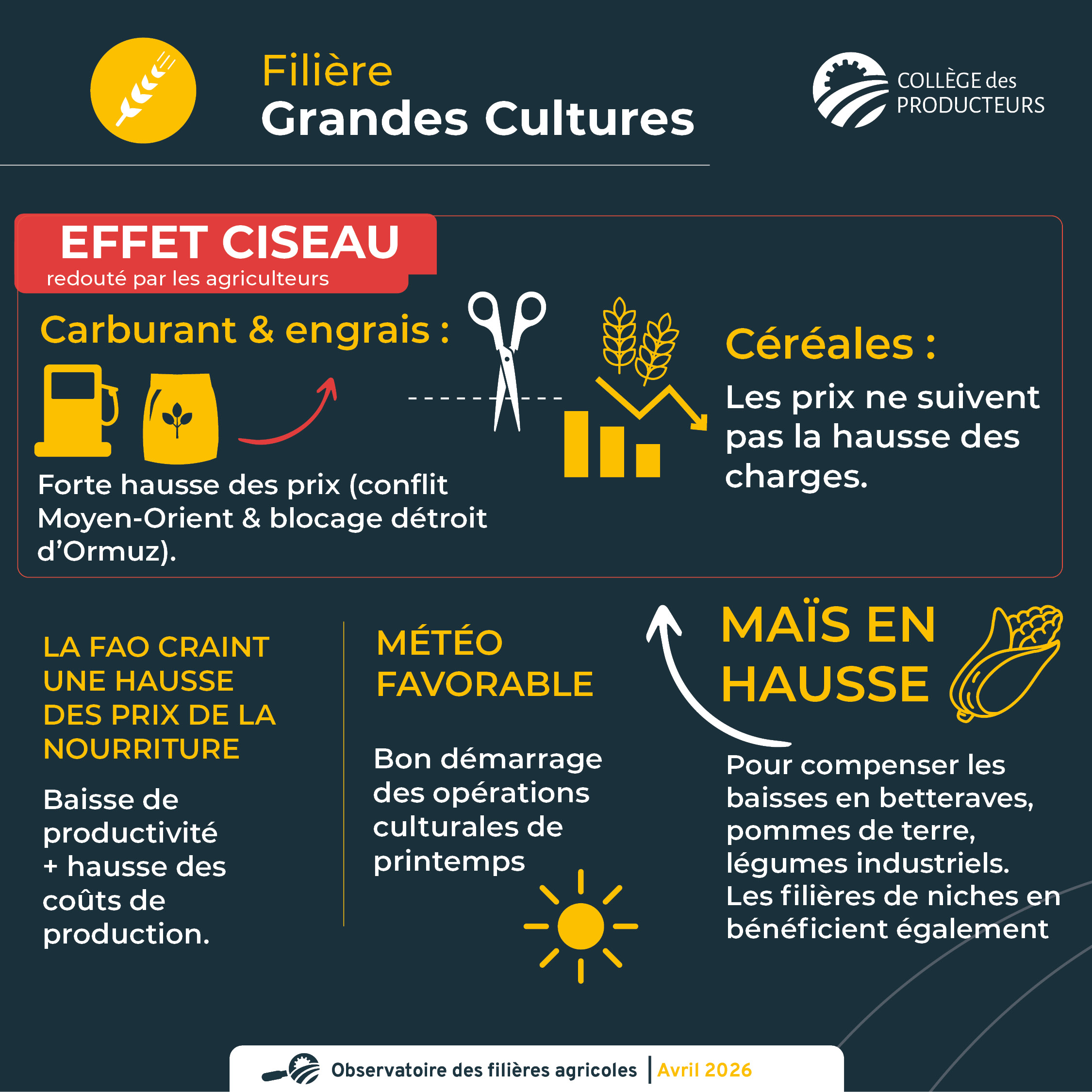

Filière grandes cultures

- La guerre au Moyen-Orient et la perturbation du trafic maritime du détroit d'Ormuz continuent d'impacter fortement les prix du carburant et des engrais. Le prix des céréales ne suit toujours pas ; un effet ciseau important continue d'être redouté par les agriculteurs.

- La FAO craint quant à elle une augmentation des prix de la nourriture suite à une productivité alimentaire en baisse liée à une diminution d'usage d'intrants et d'augmentation des coûts de production.

- Une météo favorable permet un bon démarrage des opérations culturales de printemps.

- Une superficie en maïs se confirme en hausse pour compenser les diminutions d'emblavement en betteraves, pommes de terre et légumes industriels. Les filières de niches bénéficient également de ces diminutions.

Filière pomme de terre

Les prix sur le marché du libre sont toujours au plus bas et les besoins des usines sont couverts par les volumes sous contrats.

On estime à environ 200 000 tonnes le volume de pommes de terre à destination du marché du libre encore dans les hangars wallons. Les voies d'évacuation massive comme l'alimentation du bétail ou la biométhanisation sont saturées. Des actions sont mises en place pour que les surplus de pommes de terre soient mis à disposition des associations d'aide alimentaire, via l'usage de la plateforme la Bourse aux dons.

Les plantations avancent en Belgique et profitent d'une météo adaptée.

Les contrats 2026-2027 proposent des prix en baisse de 20 à 25% et des volumes en baisse de 15 à 20% par rapport à l'année précédente.

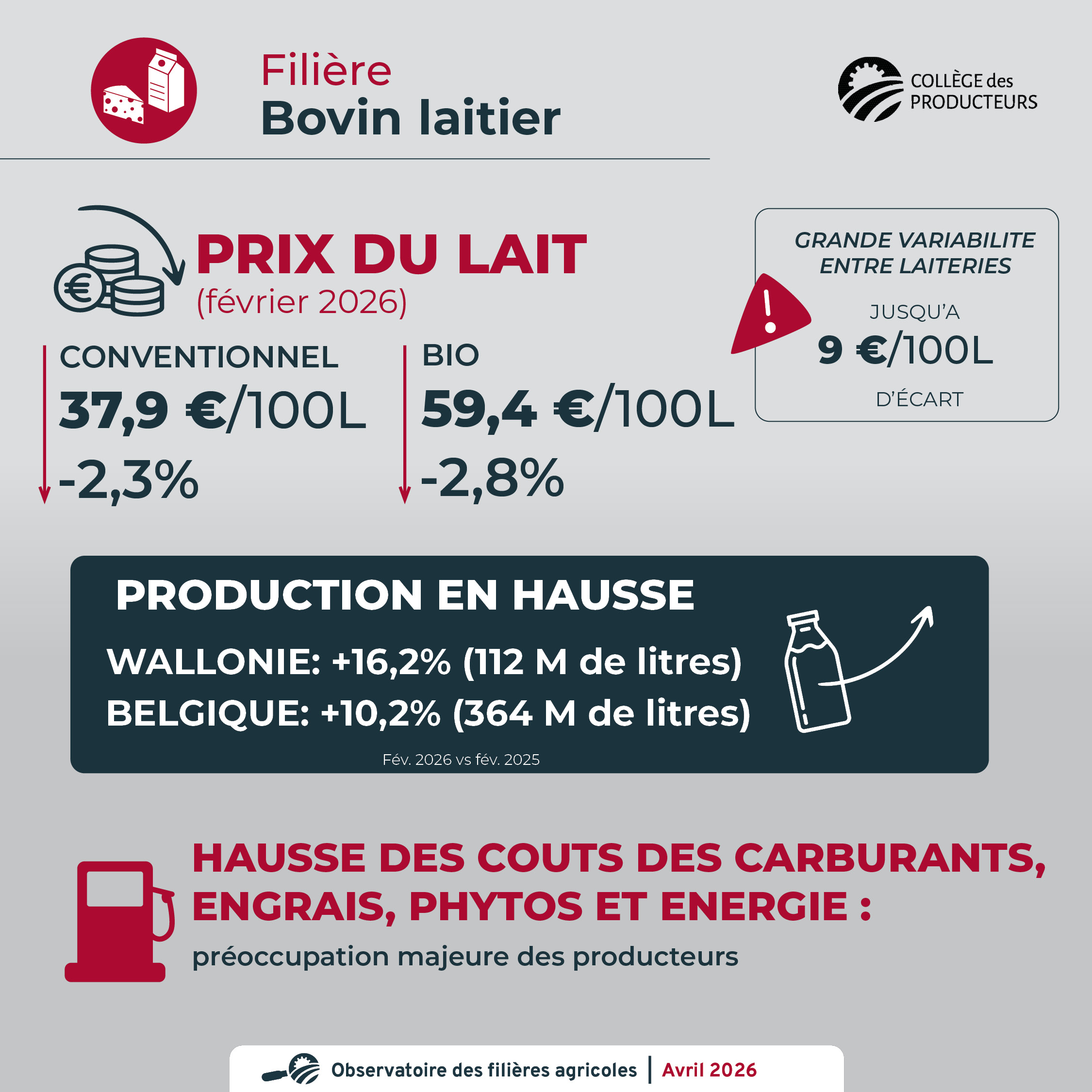

Filière laitière

- En février 2026, le prix moyen du lait conventionnel a diminué de –2,3% par rapport au mois de janvier 2026, atteignant 37,9 €/100 litres. Selon des informations collectées oralement, il y a une grande variation des prix du lait en fonction des laiteries, jusqu'à 9 €/100L, en février 2026. Le prix du lait bio a également diminué de –2,8% par rapport au prix de janvier 2026, s'élevant à 59,4 €/100L en février 2026.

- La production laitière wallonne de février 2026 a augmenté de +16,2 % par rapport à celle de février 2025, atteignant 112 millions de litres. La production laitière belge a augmenté de +10,2 % en février 2026 par rapport à février 2025, atteignant 364 millions de litres.

- La hausse du coût des carburants, des engrais et des produits phytosanitaires préoccupe les producteurs laitiers, bien que beaucoup avaient déjà fait leurs stocks d'intrants avant le début de la guerre. Comme dans tous les secteurs, la hausse du coût de l'énergie est une préoccupation pour les entreprises laitières. L'impact potentiel de la fermeture du Détroit d'Ormuz sur les exportations belges n'a pas encore été estimé et dépendra de sa durée.

Filière viande bovine

- Le prix des mâles continue sa lente et régulière baisse depuis l'été 2025. Il s'établissait en semaine 10 à 8,89 € pour les taurillons AS2 selon la mercuriale officielle. Le prix des E2 est aussi en diminution et atteint 8,22 €. La catégorie U2 a aussi un peu diminué pour arriver à 7,80 € / kg carcasse. La catégorie R2 est stable autour de 7,06 € / kg carcasse.

- Pour les vaches culardes, les prix se stabilisent après une hausse légère mais continue ces derniers mois. En semaine 15, les prix ont atteint 9,47 € pour les S2 et 9,28 € pour les E2. Pour les vaches U les prix arrivaient à 7,82 € pour les U2 et 7,42 € pour les U3.

- Il y a assez d'animaux pour l'instant sur le marché, que ce soit en mâles ou femelles.

- Le prix des vaches laitières est un peu redescendu. Les P2 cotaient en semaine 15 à 5,36 € / kg carcasse et les O3 à 5,95 €.

- Les abattages dans les abattoirs wallons ont été faibles en février et se sont bien repris en mars. La hausse des abattages observée s'explique par une hausse des abattages de taureaux (B) et une reprise des abattages de vaches (culardes et laitières), tandis que les abattages de taurillons ont été en recul.

- Statbel mesurait en mars une hausse moyenne annuelle des prix à la consommation de la viande bovine de 12 %.

- On constate une diminution des volumes de vente de viande bovine, plombée par les craintes du consommateur de voir son pouvoir d'achat se restreindre suite à la crise au M-O. Par ailleurs, la saison des barbecues n'a pas encore tout à fait débuté.

- L'indicateur de rentabilité conjoncturelle des naisseurs engraisseurs a été actualisé par le SPF économie pour le mois de février. La baisse du prix des taureaux entraîne une légère baisse de l'indicateur sur début 2026. Le ratio revenus sur coûts (avec coûts imputés) atteint 1,15. Le SPF mesure aussi un indicateur pour les naisseurs éleveurs. Sa valeur a un peu augmenté début 2026 pour atteindre 0,90 (ratio revenus sur coûts de production dont coûts imputés). Ce qui signifie que les fermes spécialisées dans la vente de bovins maigres n'atteignent, en moyenne, pas encore la rentabilité (main d'œuvre et investissements compris).

- L'ARSIA rappelle que le risque d'introduction de la DNC en Belgique est exclusivement lié à l'importation d'animaux vivants en provenance de régions « proches » de zones précédemment infectées. C'est pourquoi, les autorités et l'ARSIA déconseillent vivement aux opérateurs d'importer des bovins en provenance des pays actuellement ou récemment touchés par la DNC.

Filière avicole

- Géopolitique (guerre en Iran) :

- Évolution à la hausse du coût de l'alimentation animale,

- Augmentation du prix de l'énergie,

- Croissance des coûts de transport (animaux, aliments, produits, etc.).

- Grippe aviaire : la Belgique a retrouvé son statut indemne de grippe aviaire hautement pathogène au niveau de l'OMSA. Les mesures de prévention contre le IAHP ont également été levées le 16 avril, dont le confinement des volailles.

- Poulet standard : baisse des prix du marché : -7 cents sur 2 mois sur Deinze et -3 cents en 1 mois. Les abattoirs belges alertent sur une dégradation potentielle du prix du poulet de chair, masquée par la conjoncture favorable des dernières années (prix du marché trop élevés, poulets trop lourds, surcapacité de production).

- Œufs sol et plein air : prix toujours élevés, malgré une baisse des prix des œufs en cages depuis la semaine 13 qui se fait toujours sentir à la veille de Pâques.

- Œufs Bio : situation toujours positive (demande et prix aux éleveurs).

- Poulet sous cahier des charges de qualité : situation stable.

- Poulet de chair Bio : situation restant positive.

Filière porcine

Le secteur porcin est caractérisé par une stabilité des prix depuis la dernière note :

- Le prix du porcelet est de 58 euros en semaine 16 contre 55 euros en semaine 11. Ce prix de 58 euros est stable depuis 5 semaines consécutives.

- Nos producteurs Belges ont dès lors pu remplir leur porcherie.

- Le prix des porcs gras (prix abattus BPG) est de 1,60 euros en semaine 16, ce qui reste identique à ce que l'on a connu en semaine 11 et 1,32 euros en semaine 16 pour Danys (prix poids vifs).

Filière ovine et caprine

Les mises-bas se clôturent progressivement et les premiers agneaux de 2026 seront bientôt disponibles à la consommation.

- Les prix sont légèrement orientés à la hausse dans le secteur de la viande ovine. Les filières « structurées » maintiennent, dans la plupart des cas, des prix stables. Certaines situations font toutefois apparaître des écarts de prix pouvant atteindre 30 % (soit de 7 à 10 €/kg) au sein d'un même chargement. Les filières de chevilleurs commencent à augmenter leurs prix en raison d'un manque d'offre (entre 8,5 et 9,5 €/kg). L'arrivée prochaine des fêtes religieuses, combinée au déficit structurel d'offre à cette période, commence à se faire sentir. La succession de ces fêtes soutient la consommation d'agneau. Toutefois, la hausse des coûts de l'énergie, ainsi que le positionnement de l'agneau comme viande festive et relativement onéreuse, limitent les niveaux de consommation, en particulier hors périodes festives.

- Une aide à l'investissement a été accordée par la Région à l'abattoir de Virton. Celui-ci pourra ainsi investir afin de réduire ses coûts énergétiques et améliorer l'ergonomie de l'abattage ovin.

- Les abattages ont reculé en 2025 de 12,2 % en ovins et de 4,5 % en caprins. L'impact de la FCO se fait également ressentir sur les volumes abattus. La pression sur l'offre liée aux fêtes religieuses, ainsi que l'abattage privé, demeurent les principaux facteurs de variation des volumes.

- La demande en lait de chèvre de la part des laiteries reste soutenue. Les prix ont été revalorisés a posteriori pour les volumes de 2025, ce qui constitue un signal positif pour les producteurs-livreurs. Du côté des producteurs-transformateurs, la période de mises-bas des chèvres est en cours de finalisation et les traites reprennent. Les produits issus de ces troupeaux laitiers réapparaissent ainsi dans les rayons.

- Le secteur ovin s'est redressé en 2025 après l'épisode de FCO de 2024, sans toutefois avoir retrouvé ses niveaux de production antérieurs (notamment en nombre de brebis présentes sur le territoire avant la crise de l'automne 2024).

Filière horticulture comestible

- Pommes et poires : les prix en poires sont corrects, tandis que les prix en pommes sont toujours trop bas. Les producteurs peinent à écouler leurs stocks, tandis que les coûts énergétiques liés au stockage menacent d'augmenter.

- Vignes : les vignes wallonnes n'ont pas encore débourré et sont pour l'instant protégées des risques de dégâts de gel. Il est encore trop tôt pour estimer le potentiel de récolte 2026.

- Fraises : la saison des fraises démarre un peu plus tôt qu'à l'accoutumée. Les producteurs wallons commencent les récoltes et la commercialisation.

- Légumes : la saison des asperges démarre et sera célébrée le 23 avril à la ferme Noël. Trois nouveaux producteurs ont rejoint le groupement des Asperges de Wallonie. Pour les autres légumes, les plantations vont bon train, les semis d'oignons sont presque terminés. Les producteurs observent une augmentation de 20% des prix dans les engrais azotés et phosphatés. L'usage du carburant est encore limité, car les livraisons n'ont pas encore commencé, mais l'impact de la hausse des prix se fera sentir au cœur de la saison.

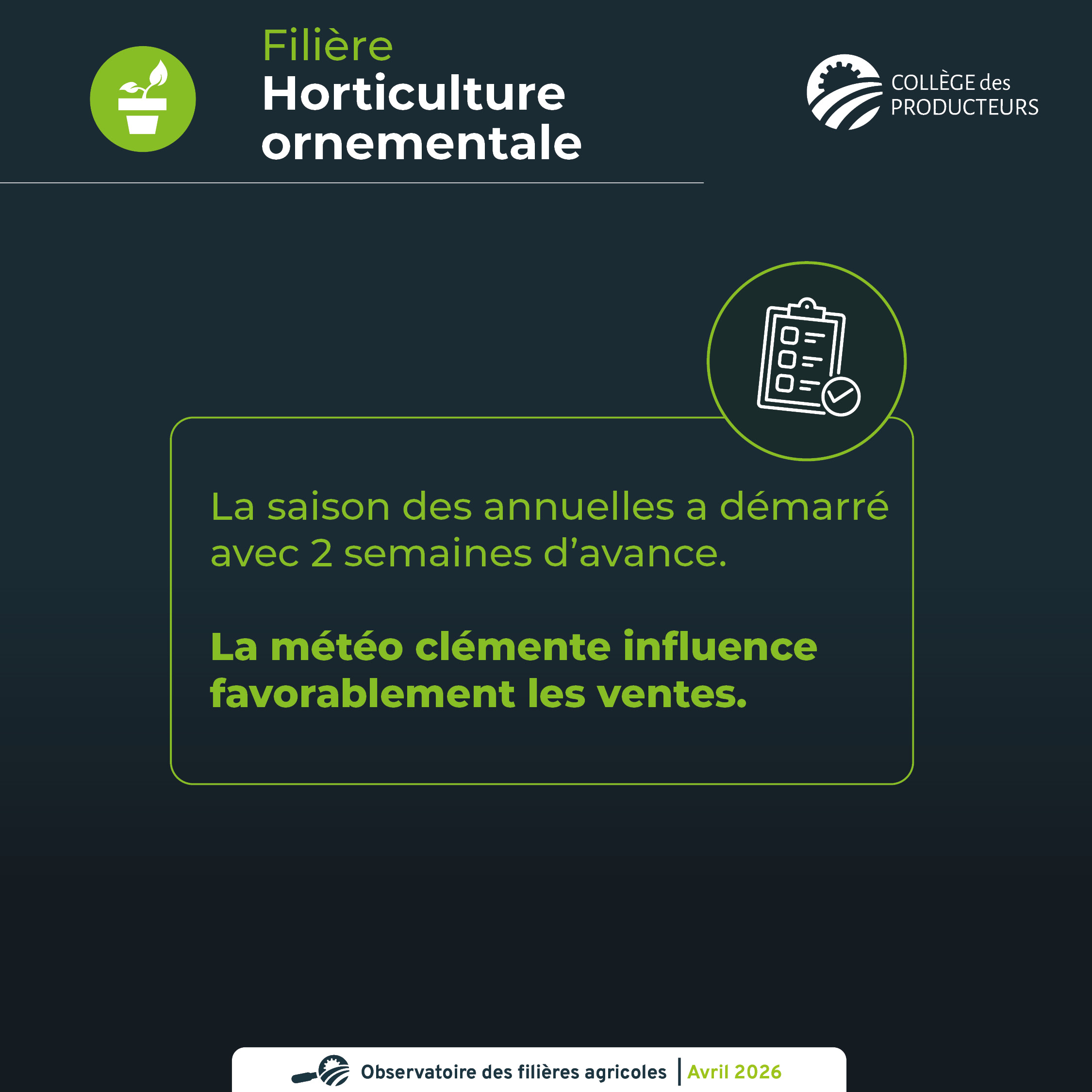

Filière horticulture ornementale

La saison des annuelles a démarré avec 2 semaines d'avance. La météo clémente influence favorablement les ventes.

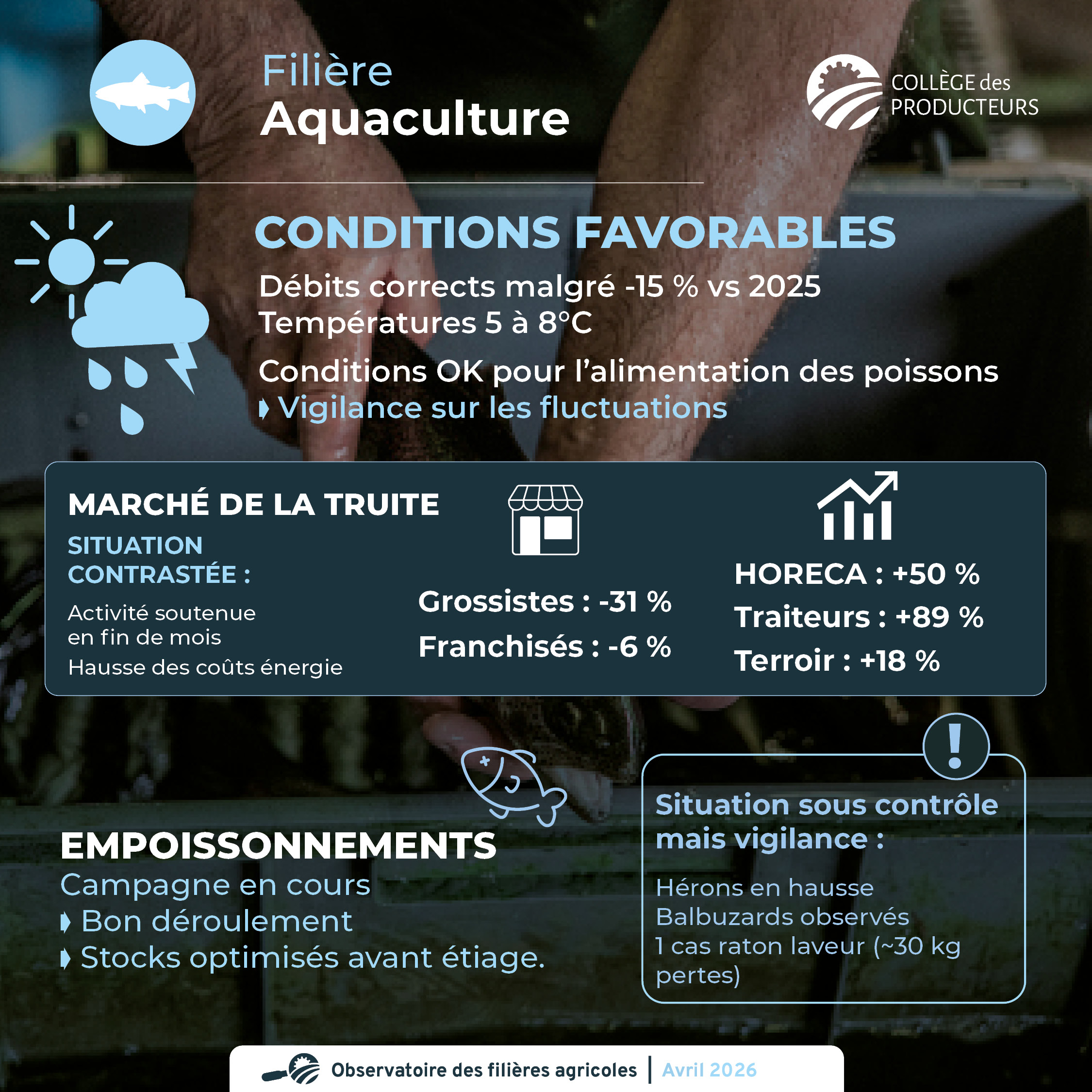

Filière aquaculture

- Débits d'eau globalement confortables malgré -15 % vs 2025 (vigilance sur les fluctuations), et températures saisonnières de 5 à 8 °C favorables à l'alimentation des poissons.

- Marché de la truite en mars contrasté : recul des grossistes HORECA (-31 %) et des franchisés (-6 %), forte progression en HORECA (+50 %), traiteur (+89 %) et terroir (+18 %). Activité soutenue en fin de mois, dans un contexte de hausse des coûts de l'énergie impactant les intrants.

- Campagne d'empoissonnement en cours, bien accueillie et respect du calendrier, avec optimisation des stocks en prévision de l'étiage.

- Prédation piscivore globalement sous contrôle, mais sous vigilance (cormorans plus calmes, pression accrue à venir des hérons en nidification, premières observations de balbuzards et un cas isolé de raton laveur avec ~30 kg de pertes).

Filière bio

- Les impacts de la guerre en Iran et de la hausse des prix des carburants ne sont pas encore fort marqués dans le secteur bio au niveau des coûts de production.

- Les ventes en magasins spécialisés ou sur les marchés sont stables ou en progression. Il y des craintes de voir un ralentissement des ventes BtoC prochainement.

- Il y a toujours des stocks importants en oignons et pdt bio. Ce qui est frustrant pour les producteurs qui voient apparaitre les premières PDT primeurs provenant de l'étranger dans les grandes surfaces.

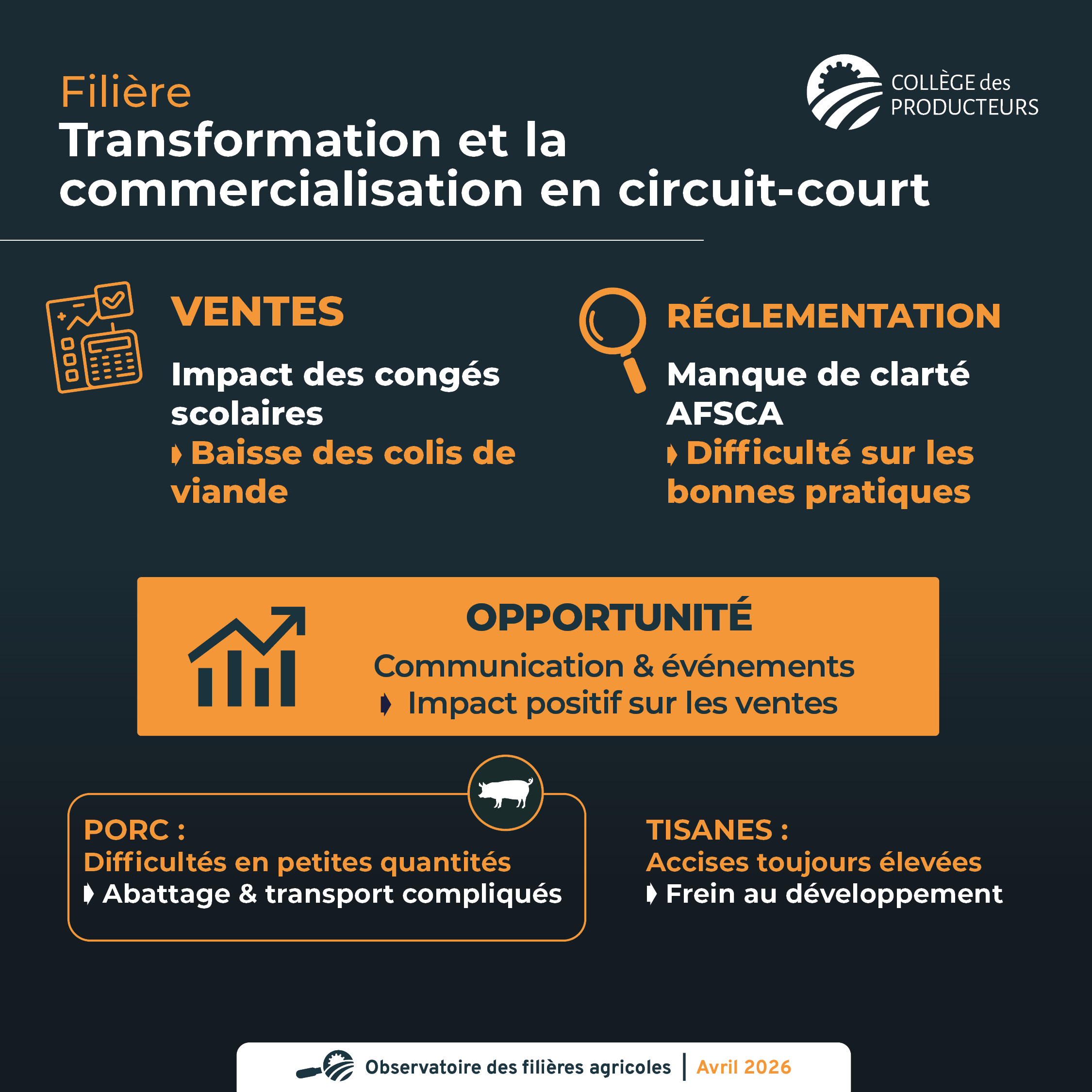

Secteur de la transformation et la commercialisation en circuit-court

- Difficulté pour les exploitations de porc en petites quantités pour ce qui concerne l'abattage et le transport des animaux.

- Impact des congés scolaires sur les ventes de colis de viande.

- Difficultés à obtenir des renseignements clairs au niveau de l'AFSCA pour les bonnes pratiques.

- Impact positif d'une bonne communication et promotion de produits via l'organisation d'évènements.

- Les accises pour les tisanières sont toujours un frein au développement de cette filière.

L'inflation et les prix GMS

Sources : relevé de prix dans 3 enseignes de grandes surfaces par le Collège des Producteurs, Statbel, Test Achats.

Chiffres inflation

Données de Statbel (mars 2026) :

- L'inflation s'élève à -2,2% (+1,46% en février). L'inflation des produits alimentaires (y compris les boissons alcoolisées) s'est élevée à -0,8% (0,66% en février). Le groupe « Produits alimentaires et boissons non alcoolisées » constitue le groupe ayant le plus faible impact sur l'inflation (-0,8%). C'est le groupe « Transports » qui a l'impact le plus élevé (+6,7%).

- L'édition du panier Test Achats du mois de mars met quant à lui en évidence la poursuite de la diminution de l'inflation, malgré l'impact de la guerre au Moyen-Orient : 2,2% contre 2,83% le mois précédent. Toutefois, la pression reste forte sur certains produits : viande, café, chocolat. Plusieurs produits continuent à grimper et on craint déjà de nouvelles hausses.

Relevé de prix GMS

Les trois GMS analysées par le Collège des Producteurs reprennent les données suivantes :

| Catégorie | Moyenne mensuelle | |

|---|---|---|

| Du 09/02/26 au 11/03/26 | Du 11/03/26 au 14/04/26 | |

| Bœuf | +1,06% | -0,73% |

| Porc | -0,02% | -1,03% |

| Volaille | +0,27% | +0,47% |

| Œufs | +6,54% | -0,29% |

| Lait | -0,13% | -0,46% |

| Beurre | -0,36% | 0% |

| Fromage | +0,31% | +0,06% |

| Truite | -1,94% | 0% |

| Pommes de terre | -0,76% | -1,46% |

| Légumes | +2,32% | +7,33% |

| Fruits | +1,35% | -2,28% |

| Céréales et secs | -0,04% | +3,91% |

| Bières | +0,02% | -0,10% |

Pour le relevé de la mi-mars à la mi-avril, les hausses les plus marquées concernent les légumes et les céréales et secs. Les baisses les plus visibles : les fruits, les pommes de terre et la viande de porc.

Documents :

Pour obtenir la note complète en PDF,

envoyez un email à info.socopro@collegedesproducteurs.be

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}