Points globaux transversaux

- Deux études françaises de grande ampleur semblent établir un lien entre conservateurs alimentaires et le risque important de cancer et de diabète de type 2. La première met en lumière que la consommation de plusieurs conservateurs – en particulier les sorbates, les sulfites et les nitrites – est associée à une plus grande fréquence de cancers. L’association la plus forte concerne le nitrite de sodium (E250) et le cancer de la prostate, dont le risque est augmenté d’environ un tiers. L’étude a porté sur une large cohorte de Français suivis pendant plusieurs années avec des suivis réguliers sur l’alimentation et sur la composition des produits consommés. La seconde, réalisée par la même équipe de l’Institut national de la santé et de la recherche médicale (Inserm) et publiée dans la revue Nature Communications, conclut à des « associations entre une plus grande incidence de diabète de type 2, et une consommation plus élevée de plusieurs conservateurs très employés ».

- Mercosur : l’UE et le Mercosur ont officiellement signé l’accord de libre-échange le 17 janvier 2026, malgré une forte opposition agricole. Il entre maintenant dans une phase cruciale de ratification par le Parlement européen et les parlements nationaux. Cette étape a fait suite au feu vert donné par le Conseil de l’UE le 9 janvier 2026. La ratification de l’accord commercial est rendue plus incertaine après la saisie de la CJUE par les eurodéputés, le 21 janvier. Une application provisoire de certains volets commerciaux est envisagée par certains dès le printemps 2026. Mercosur rejette les clauses de sauvegarde pour protéger les agriculteurs : puisqu’elles ne sont pas dans l’accord conclu entre l’UE et les pays du Mercosur en 2024, les clauses de sauvegarde ne sont pas jugées acceptables par les Sud-Américains.

- La récolte de soja record attendue au Brésil, ajoutée au retrait de la demande chinoise de fèves importées et aux surplus états-uniens de farine de soja, pèsent déjà sur les prix FOB d’origine sud-américaine.

- Le plus grand producteur de viande cellulaire, Believer Meats (anciennement Future Meat Technologies), était une entreprise de biotechnologie basée aux États-Unis et en Israël, spécialisée dans la production de viande cultivée (en laboratoire) à grande échelle pour offrir une alternative durable et éthique à la viande traditionnelle, mais elle a cessé ses activités en décembre 2025 suite à des difficultés financières et à un litige juridique concernant des factures impayées. L’entreprise visait à produire du poulet et d’autres viandes à partir de cellules animales, avec des installations de production pilotes, notamment une en Caroline du Nord, avant de faire face à des problèmes de financement et de coûts. Des difficultés sont remontées également sur des limitations technologiques, de montée en puissance et de résistances sociales.

Synthèse des points d’attention du mois

Filière grandes cultures

- Les récoltes en maïs et betteraves sont terminées et les rendements actuellement observés sont très positifs.

- La signature du traité Mercosur et de l’accord de libre échange avec l’Ukraine inquiète fortement le monde agricole.

- Des incitants phytotechniques mettant en avant la durabilité des cultures de betteraves et de pois ne sont pas reconduits par les industriels concernés.

Filière pomme de terre

- On note toujours aussi peu de transactions sur le marché du libre avec des prix entre 1.00€/q et 1.50€/q. Les usines tournent calmement.

- Exportations de frites surgelées : le marché mondial est toujours en croissance mais les nouveaux pays producteurs en prennent une part de plus en plus importante, grâce à des coûts de production plus bas et des coûts de transports réduits (dus à une moindre distance géographique avec leurs clients).

- Les producteurs doivent maîtriser le plus finement possible leurs coûts de production afin d’être correctement armés pour les négociations des contrats 2026.

Filière laitière

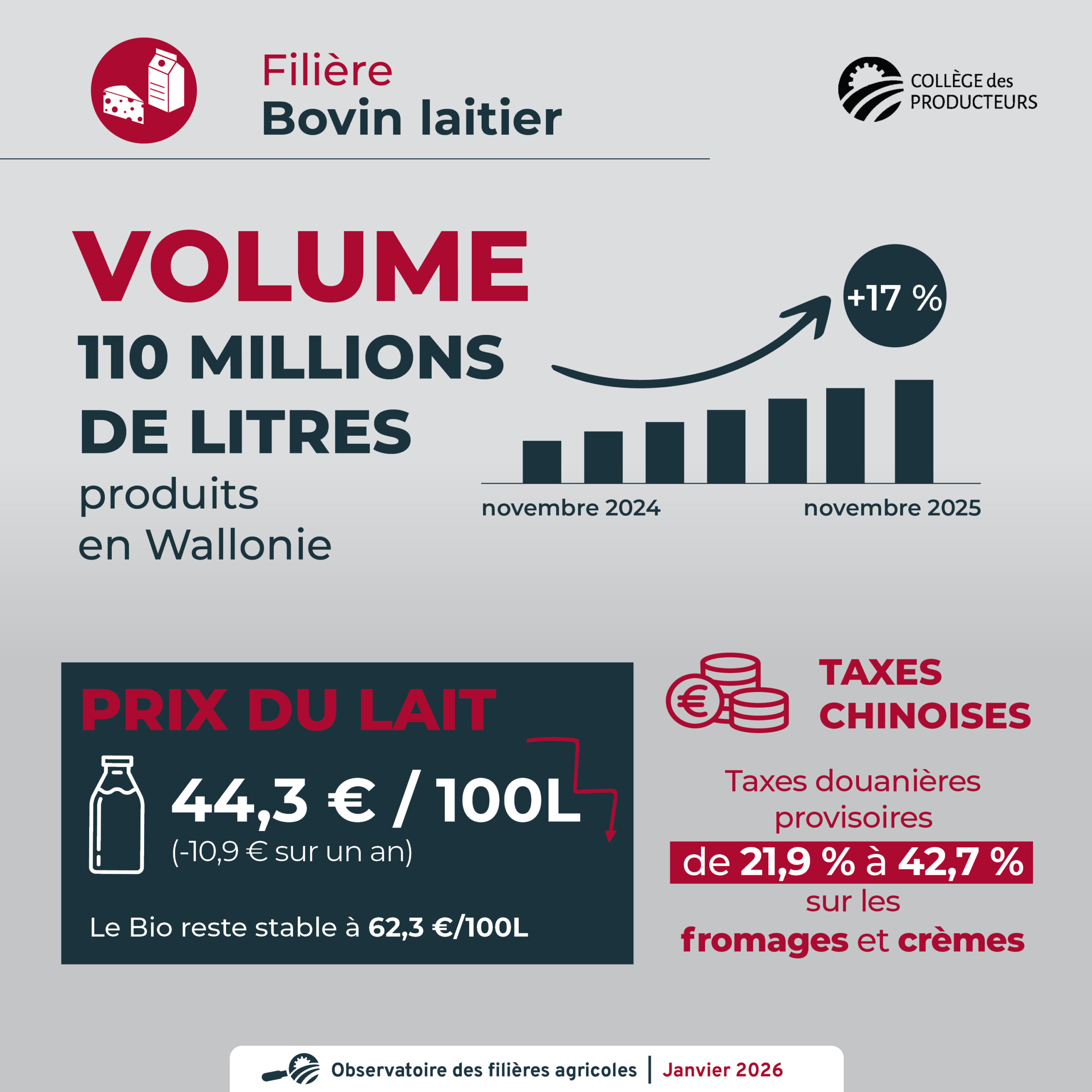

- La production laitière wallonne du mois de novembre 2025 est de 110 millions de litres. Elle est supérieure de +17 % à celle du mois de novembre 2024. En octobre 2025, la production laitière mondiale a progressé de +4% par rapport au mois d’octobre 2024. Cette augmentation importante des volumes produits entraine une diminution rapide des cours du beurre et de la poudre de lait.

- Le prix du lait en novembre 2025 continue à baisser et atteint 44,3 €/100L soit 10,9 €/100L de moins qu’en novembre 2024. Le prix du lait bio reste stable entre octobre et novembre 2025 à 62,3 €/100L. Un prix de base (différent du prix moyen réel) inférieur à 0,30 €/100 L a été annoncé par certaines laiteries, ce qui préoccupe fortement les producteurs laitiers.

- A partir du 23 décembre, la Chine a décidé d’appliquer des droits de douane provisoires sur certains produits laitiers européens (fromages, certains laits et crèmes). Cette taxe s’échelonne de 21,9% à 42,7% et rend impossible les exportations des produits concernés vers la Chine. A côté d’un impact direct qui semble relativement faible pour la Wallonie, il peut y avoir un impact indirect important pour les entreprises laitières wallonnes et belges, en raison des répercussions sur l'ensemble du marché laitier de l'UE. La décision définitive sur l’application des taxes sera prise par la Chine le 21 février 2026. Il est à déplorer que le secteur laitier soit impliqué dans une guerre commerciale qui ne concerne pas le secteur.

Filière viande bovine

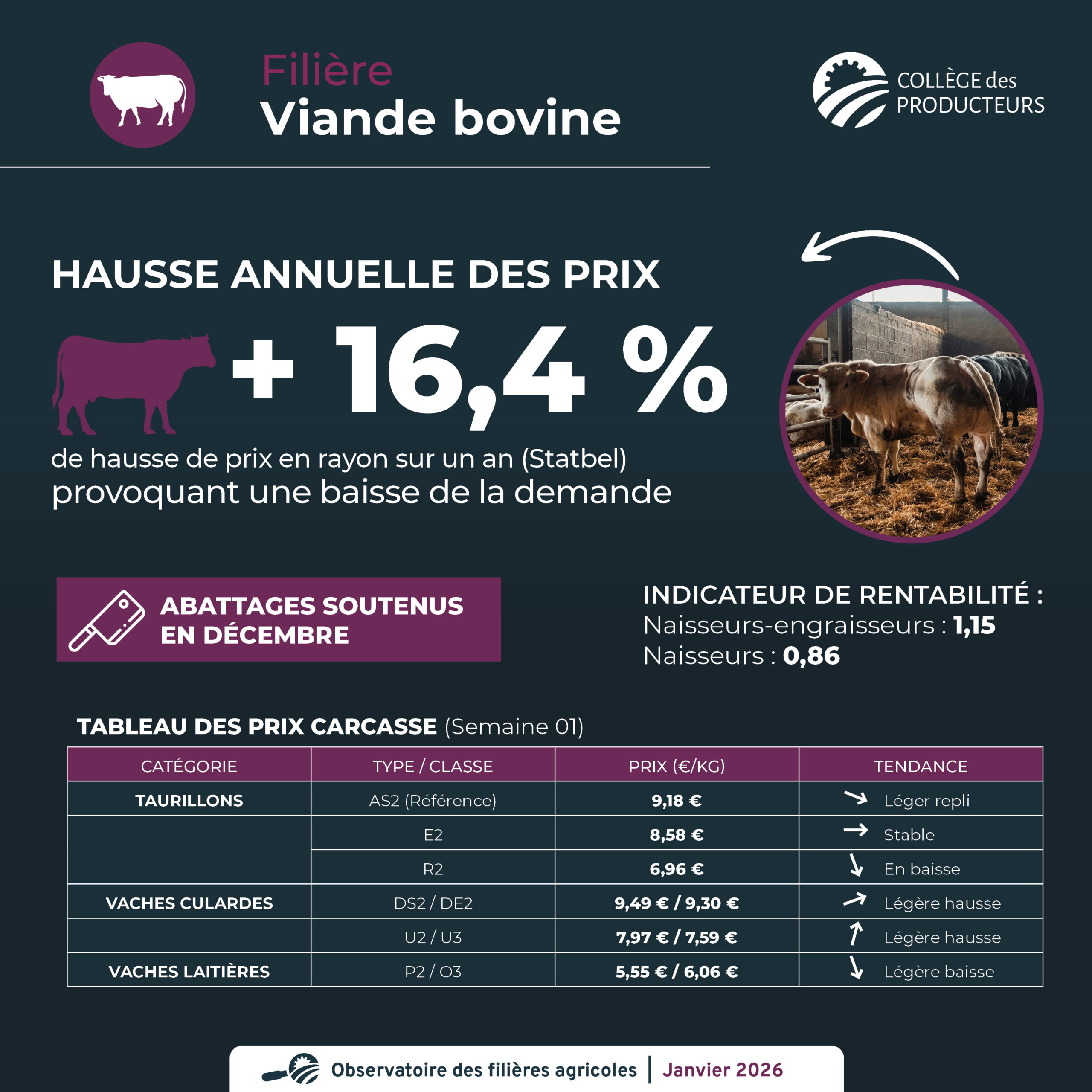

- Le prix des mâles est un peu redescendu à la rentrée et s’établissait en semaine 01 à 9,18 € pour les taurillons AS2 selon la mercuriale. Le prix des E2 est stable et atteint 8,58 €. La catégorie U2 est aussi stable autour de 7,68 € / kg carcasse après une tendance à la hausse ces derniers mois. La catégorie R2 est en légère baisse à 6,96 € / kg carcasse.

- Pour les vaches culardes, les prix sont stables avec une légère tendance haussière. Il y a une petite tension sur la disponibilité des vaches culardes. Les prix des DS2 et des DE2 sont respectivement à 9,49 € et 9,30 € / kg carcasse en semaine 01. Pour les vaches U les prix sont en légère hausse à 7,97 € pour les U2 et 7,59 € pour les U3. Pour les classes R, les prix ont diminué pour atteindre 6,84 € pour les R2, alors qu'ils sont restés stables à 6,82 € pour les R3.

- Le prix des vaches laitières a un peu diminué ces dernières semaines. Les P2 cotaient en semaine 01 à 5,55 € / kg carcasse et les O3 à 6,06 €.

- Il semble y avoir assez d'animaux mâles pour l'instant sur le marché. En vaches les approvisionnements sont un peu plus tendus mais suffisants.

- Les abattages dans les abattoirs wallons ont été soutenus durant le mois de décembre. La hausse des abattages (par rapport au moins de novembre) s'observe plus en mâles (taurillons) qu'en femelles (légère hausse en culardes et en laitières).

- Statbel mesurait en décembre une hausse annuelle des prix de la viande bovine de 16,4 %.

- Les hausses de prix consommateur entraînent une baisse de la demande, variable suivant les opérateurs.

- L’indicateur de rentabilité conjoncturelle des naisseurs engraisseurs a été actualisé par le SPF économie pour le mois de novembre. La stabilité des prix de vente et des prix des intrants entraîne logiquement un maintien de l'indicateur. Le ratio revenus sur coûts (avec coûts imputés) atteint 1,15.

- Le SPF a également sorti un indicateur pour les naisseurs éleveurs. Sa valeur est redescendue un peu en fin d'année à cause de la petite baisse du prix des animaux maigres (qui représentent l'essentiel des revenus pour ce type de fermes) et arrivait à 0,86.

- Les autorités compétentes attirent l'attention sur le risque existant d'arrivée de la DNC via l'import d'animaux de zones proches des zones réglementées et attire l'attention des éleveurs et vétérinaires sur les mesures de quarantaine et de prévention pour éviter d'importer la maladie.

Filière avicole

Grippe aviaire :

- Novembre 2025 : pour la première fois, des élevages professionnels sont touchés en Wallonie par la grippe aviaire hautement pathogène, dans la région de Gembloux. Les infections ont pu être rapidement circonscrites

- Décembre et janvier : 9 foyers en Flandre Occidentale et 1 en France, à 4 km de la frontière belge. Installation d’une zone réglementée grippe aviaire Veurne-Alveringen. Il s’agit d’un nombre de foyers exceptionnellement élevé sur une courte période.

Marchés :

- Poulet standard : prix en baisse de 1 cent sur Deinze, en semaine 2 (1,19€), et ABC, en semaine 3 (1,2€). Dans les semaines à venir, les prix devraient remonter, car la production ne suivra pas la demande.

- Œufs sol et plein air : Par rapport à décembre 2024, l’œuf brun au sol est +36% plus cher et l’œuf brun en cage, +23%.

- Œufs Bio : prix historiquement élevés

- Poulet de chair Bio : il manquera de marchandise en 2026 et le besoin de nouveaux poulaillers est remonté.

Filière porcine

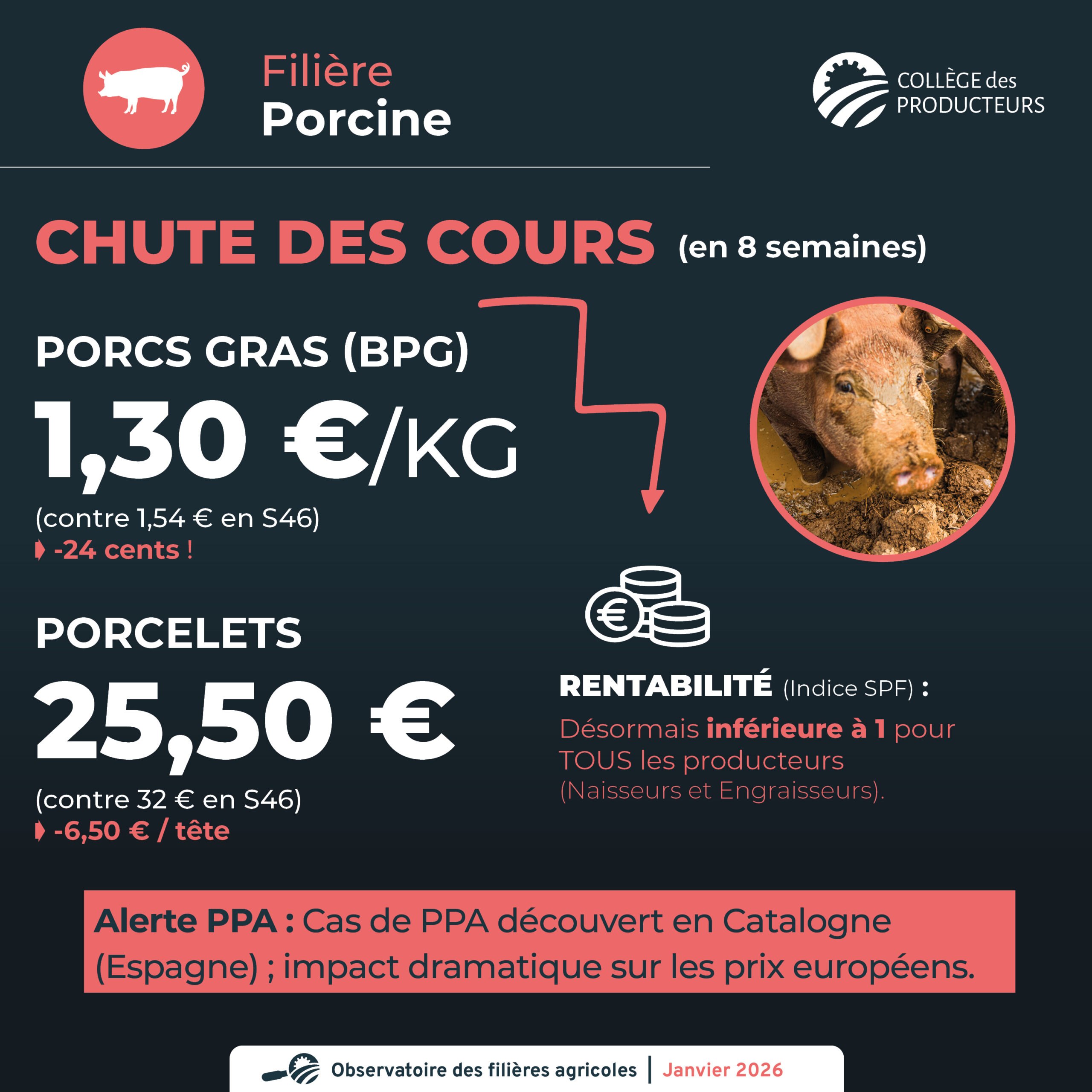

- Un cas de PPA a été découvert en région Catalogne en Espagne sur un cadavre d’un sanglier. Les répercussions sont dramatiques en termes de prix au niveau Européen.

- L’année 2025 s’est caractérisée pas des prix en diminution par rapport à 2024, mais ce phénomène s’est accéléré à partir de la semaine 28 et ce de manière constante. Actuellement, selon l’indice du SPF, la rentabilité avec les coûts imputés est inférieure à 1 pour les naisseurs depuis septembre 2025 et depuis octobre 2025 pour les naisseurs-engraisseurs. Les engraisseurs purs avaient encore une rentabilité tout juste supérieure à 1 en novembre 2025. Depuis les prix ont encore chuté avec comme conséquence une rentabilité inférieur à 1 pour tous les producteurs.

- Le prix du porcelet est de 25.5 euros en semaine 02 contre 32 euros en semaine 46.

- Le prix des porcs gras (prix abattus BPG) est de 1.30 euros en semaine 2 contre 1.54 en semaine 46. Une chute de 24 cents ! Le prix Danys quant à lui est 0.90 euros en semaine 2 contre 1,11 euros en semaine 46. (poids vifs Danys)

Filière ovine et caprine

- Pas de campagne de vaccination 2026 financée et / ou obligatoire. Les éleveurs sont responsables de leur propre analyse de risque face à une épidémie de FCO 3 ou 8.

- Les prix sont légèrement à la hausse dans le secteur de la viande ovine. Les filières « structurées » pratiquent dans la plupart des cas des prix stables, sauf une qui pratique des différences de prix de l’ordre de 30% (7 à 10€). Les filières des chevilleurs commencent à monter les prix par manque d’offre (8,5 à 9,5€). L’arrivée dans les prochaines semaines des fêtes religieuses et le manque traditionnel d’offre pour la période commencent à se ressentir tout doucement.

- La reprise de l’abattoir d’Ath est finalisée. La transition rencontre des problématiques de démarrage traditionnel de la reprise de ce type d’outil. La stabilisation est à espérer dans les prochains mois.

- La demande en lait de chèvre par les laiteries est soutenue. Les prix ont été revalorisés à postériori pour les volumes de 2025. C’est un bon signal pour les producteurs - livreurs. Les producteurs-transformateurs sont en période de tarissement des chèvres et préparent les mises-bas.

Filière horticulture comestible

- Annulation de la dispense partielle de précompte professionnel pour les saisonniers : les négociations sont toujours en cours.

- Pommes et poires : Le moral est au plus bas en ce début d’année dans le secteur arboricole : annulation de la dispense partielle de précompte professionnel, incertitudes quant aux nouvelles normes de production (autorisation de PPP, règles d’usage et restrictions en lien avec les pulvérisateurs…) et concurrence avec des pays européens qui partagent leur marché mais pas leurs règles de production, difficultés à trouver de la main d’œuvre, ampleur des contrôles en période de cueillette. A cela s’ajoute des prix extrêmement bas pour les pommes. Les prix en poires sont corrects.

- Légumes : On note cette saison un effondrement des prix sur le marché libre pour de nombreuses spéculations (pommes de terre, pommes, choux, oignons, carottes…). En cause, des rendements exceptionnels dans plusieurs pays et un commerce dépendant de la loi de l’offre et de la demande.

Filière horticulture ornementale

- Floriculture : la pénurie historique de tourbe en Europe inquiète les producteurs.

- Pépinières : Début de saison mitigé pour la vente d’arbres ornementaux et fruitiers.

- Pépinières forestières : hausse du prix des jeunes plants d’épicéas due à une forte demande.

- Sapins de Noël : la saison 2025 s’est globalement bien déroulée mais les conséquences du gel printanier sont toujours bien présentes en 2026.

Filière aquaculture

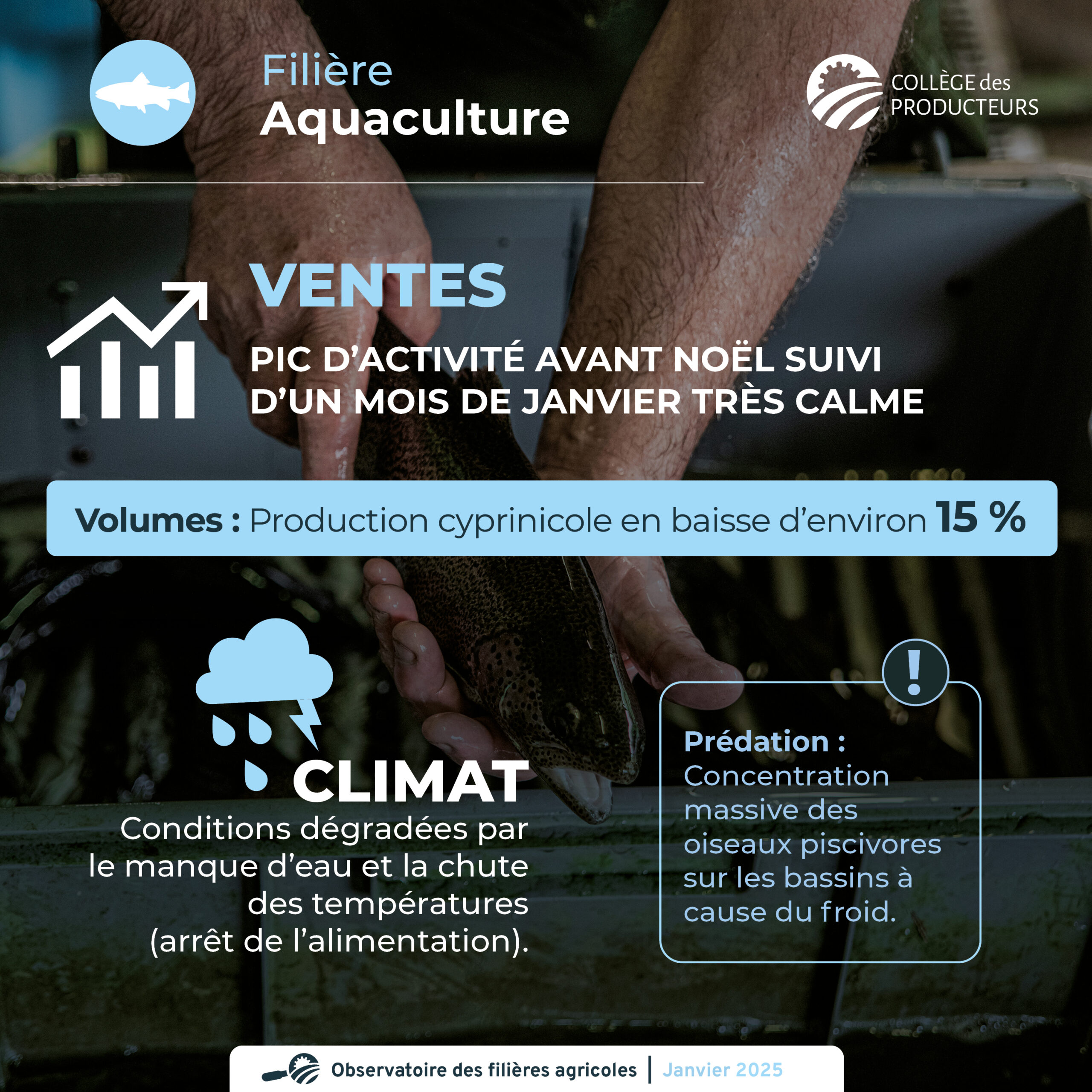

- Conditions d’élevage dégradées : manque d’eau et forte baisse des températures entraînant l’arrêt de l’alimentation des poissons.

- Forte hausse des ventes avant Noël, puis net ralentissement après, avec un mois de janvier très calme.

- La production cyprinicole est en baisse d’environ 15 % en raison de conditions climatiques défavorables (sécheresse, froid et prédation accrue).

- Le froid concentre massivement les oiseaux piscivores sur les piscicultures, augmentant fortement la prédation.

Filière bio

- Un bilan 2025 plutôt satisfaisant globalement qui redonne des couleurs au secteur.

- La stabilité des prix bio dans le temps par rapport au conventionnel apporte une certaine sérénité aux producteurs.

- Mais des craintes existent concernant l’impact de la baisse des prix du conventionnel et l’accord du Mercosur sur le bio.

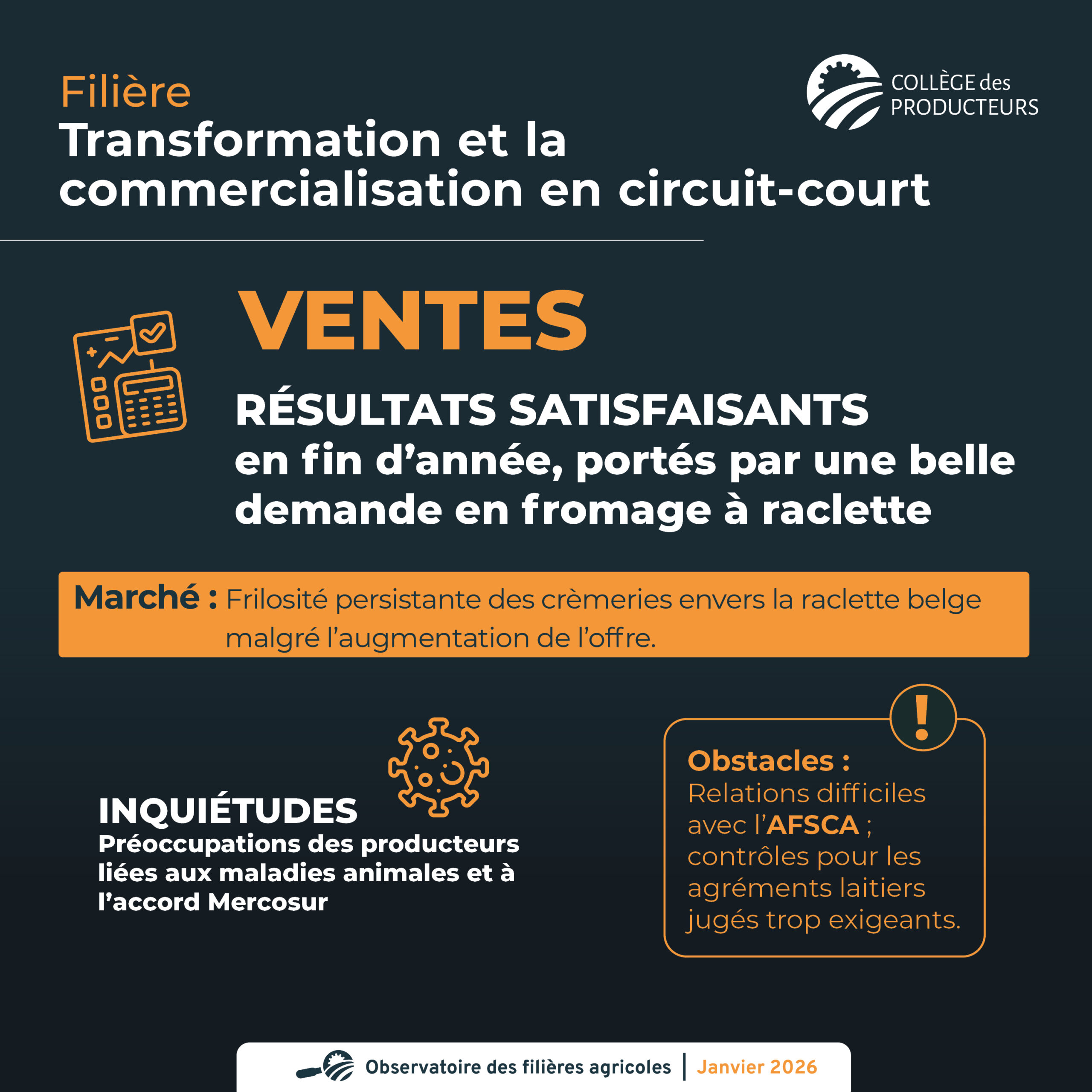

Secteur de la transformation et de la commercialisation en circuit-court

- Ventes satisfaisantes pour la période de fin d’années. Belle augmentation de l’offre et de la demande pour le fromage à raclette, même si les crèmeries en Belgique sont encore frileuses avec les raclettes belges.

- Préoccupations des producteurs liées aux maladies et à l’accord du Mercosur

- Difficultés avec l’AFSCA pour les contrôles liés aux agréments laitiers, jugés trop exigeants.

Les prix GMS

Données de Statbel (décembre 2025) : L'inflation s’élève à 2,06% (2,12% en octobre et 2,4% en novembre). L'inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 2,65% (2,68% en octobre et 3% en novembre). Ils contribuent à hauteur de 0,50 point de pourcentage. Les produits ayant le plus augmenté par rapport à décembre 2024 : - Viande de bœuf et de veau : +16,7% - Café : +12,2% - Chocolat : +11,8% Le groupe « produits alimentaires et boissons non alcoolisées » constitue à nouveau le groupe principal ayant apporté la plus forte contribution à l’inflation en décembre (+0,48 point de pourcentage). L’édition du panier Test Achats du mois de décembre met en évidence une inflation de 3,83%. En 2025, l’inflation n’est jamais descendue en-dessous des 3%, alors qu’en décembre 2024, elle s’élevait à 2, 81%. Les hausses notables concernent le chocolat (33% pour le chocolat au lait et +28% pour le chocolat noir), la viande (+12%) et le café (+20%), même si le taux global est inférieur à son pic de 2021 mais en notant des prix plus élevés qu’en janvier 2022. En 4 ans, le prix du chocolat noir a fait X2. On observe des baisses, mais limitées, en huile d’olive, pâtes et pommes de terre. Les perspectives sur 2026 sont floues. Les raisons : le climat, les maladies animales et végétales, les tensions sur certaines matières premières par rapport au Mercosur. Les projections économiques internationales mettent en lumière une inflation entre 2 et 3%, avec une augmentation en Belgique et dans l’UE. (source : Test Achats et DH.Be)

Les trois GMS dont les prix sont collectés par SOCOPRO reprennent les données suivantes :

| Moyenne mensuelle | |||

|---|---|---|---|

| Catégorie | Du 07/10/25 au 3/11/25 | Du 03/11/25 au 12/01/26 | Sur 1 an (mi-jv 2025 - mi-jv 2026) |

| Bœuf | +0,37% | +0,19% | +37,8% |

| Porc | +0,7% | -0,01% | -5,97% |

| Volaille | 0% | +0,56% | +10,16% |

| Œufs | +0,32% | -0,38% | +1,9% |

| Lait | 0% | -1,09% | -8,07% |

| Beurre | 0% | 0% | -7,96% |

| Fromage | +0,62% | +0,14% | -1,17% |

| Truite | +1,78% | 0% | +11,71% |

| Pommes de terre | -0,68% | -2,06% | +4,51% |

| Légumes | -2,61% | -2,02% | -1,95% |

| Fruits | -2,61% | -2,58% | +2,47% |

| Céréales et secs | -0,35% | +0,81% | -3,35% |

| Bières | +1,29% | +0,7% | -7,46% |

Pour le relevé de la mi-novembre à la mi-janvier, les hausses se sont poursuivies en bœuf, fromage et bières. Les baisses les plus marquées et qui continuent par rapport à mi-novembre: les fruits, PDT et légumes.

L’inflation sur 1 an pour ce relevé établit des hausses de prix marquées pour la viande de bœuf, de volailles, les truites, et une baisse plus forte pour le lait, le beurre, les bières, la viande de porc et les pommes de terre.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}