Points globaux transversaux

- Dans son accord de coalition, le nouveau gouvernement fédéral reconnait le secteur agricole et horticole comme secteur stratégique. En raison des tensions géopolitiques, la souveraineté alimentaire a davantage encore plus sa place. Les points suivants sont aussi à noter :

-

- Besoin d’accords commerciaux équitables au niveau des accords de libre-échange (les produits des pays tiers doivent répondre aux exigences de l’UE).

- Besoin de diminuer les formalités administratives et de transposer rapidement et de manière stricte les directives européennes.

- Besoin de soutenir la compétitivité du secteur agricole et d’accroître sa durabilité.

- Besoin de renforcer la position des agriculteurs dans la chaîne.

- Besoin de conclure un plan de réduction des pesticides, sans mettre les agriculteurs belges dans une situation de désavantage.

- Besoin d’inclure les circuits courts au niveau des spécifications techniques dans les procédures d’appel d’offre sur les denrées alimentaires.

- Besoin de renforcer le statut d’indépendant.

- Le 12 février, la Commission européenne a publié son programme de travail 2025 intitulé «Progresser ensemble : Une Union plus audacieuse, plus simple et plus rapide». Ce programme définit les stratégies clés, les plans d’action et les initiatives législatives qui constitueront les fondements des travaux à venir au cours de cette législature. Un des volets concerne la préservation de notre qualité de vie : sécurité alimentaire, eau et nature, reprenant une attention particulière sur la vision à porter sur l’agriculture et l’alimentation, ainsi que sur la simplification de la PAC. Les points suivants sont aussi à noter :

-

- la Commission présentera des propositions sur la révision de la législation existante en matière de bien-être animal,

- la Commission envisagera des pistes pour la contribution du secteur agricole à l’objectif climatique de l’UE pour 2040, en tenant compte des spécificités du secteur et en se concentrant sur sa compétitivité, la nécessité d’assurer la sécurité alimentaire et de renforcer la bioéconomie, et en dialoguant avec le secteur et les États membres. Cette approche se reflétera dans la révision de la législation pertinente régissant les émissions et l’absorption des gaz à effet de serre provenant de l’agriculture

- La Commission mettra au point et introduira progressivement un système d’étalonnage volontaire pour les évaluations de la durabilité dans les exploitations agricoles. Cette « boussole de la durabilité » devrait servir de système unique pour rationaliser les rapports et réduire les charges administratives pour les agriculteurs, en leur permettant de contrôler et d’enregistrer les données relatives à la durabilité une fois seulement

- La Commission dirigera également les travaux sur la stratégie de renouvellement générationnel

- Sur les importations, la priorité sera donnée au renforcement des normes mondiales au sein des organismes internationaux de normalisation dans des domaines essentiels pour garantir une concurrence loyale, en particulier en ce qui concerne le bien-être des animaux. Une stratégie d’approfondissement de la réciprocité sera proposée.

- Sur les exportations, l’UE s’affirmera davantage dans la promotion et la défense stratégique des exportations de produits européens, en veillant à ce que les pays tiers bénéficient de la mise en œuvre de mesures de facilitation des échanges, à condition qu’ils appliquent également des mesures similaires à l’UE. Elle souhaite renforcer sa diplomatie économique agroalimentaire.

Synthèse des points d’attention du mois

Filière grandes cultures

- Un effet ciseau est redouté pour les agriculteurs en grandes cultures. Ces derniers ont vu leurs revenus fortement diminuer en céréales et en betteraves, tandis que le prix des intrants continue d’augmenter (+31% par rapport à la moyenne 2024).

- Les travaux démarrent dans les champs avec les premières applications d’azote en céréales d’hiver.

- Le mauvais rendement en sucre et en racine des betteraves se combine avec un prix du sucre en baisse.

- Arrivée du tournesol dans les cultures conventionnelles (près de 100 ha attendus)

Filière pomme de terre

- Les surfaces de pommes de terre continuent de s’étendre en Europe. La stratégie de développement de la filière est à reconsidérer dans un contexte climatique complexe à gérer, des rendements moyens en baisse, des coûts de production plus élevés et une compétition croissante liée à l’essor de la transformation dans d’autres pays (Chine et Inde) ainsi qu’aux perturbations géopolitiques et commerciales actuelles.

- Les prix des plants restent très élevés cette saison, avec une hausse de 10 à 15% par rapport à 2023.

Filière laitière

- La production laitière wallonne du mois de décembre 2024 est de 100 millions de litres. Elle est inférieure de -5,5% à celle du mois de décembre 2023. Les effets de la FCO se font encore sentir sur la production laitière et les producteurs laitiers sont inquiets des impacts à plus long terme.

- Pour l’année 2024, la production annuelle de lait en Belgique est de 4.350 millions de litres de lait, soit -0,8% vis-à-vis de 2023. Le prix moyen du lait conventionnel en Belgique en 2024 est de 47,8€/100L (contre 43,7€/100L en 2023). Le prix moyen du lait bio en Belgique en 2024 est de 54,4 €/100L (contre 53,2€/100L en 2023).

- La signature des accords du Mercosur reste un point d’attention pour la filière et particulièrement en regard du commerce de vaches de réformes.

Filière viande bovine

- Les prix de bovins maigres sont en hausse pour les vaches et les taureaux culards et limousins. Les veaux culards sont aussi en hausse ces dernières semaines.

- Le prix des mâles est à 6,97 € pour les taurillons AS2 selon la mercuriale des prix en semaine 6. Les acteurs parlent d’un marché en forte hausse pour les mâles sur les dernières semaines. Vu le manque d’animaux sur le marché, les acteurs prévoient que la hausse n’est pas finie. A la mi-février, les acteurs parlent de prix observés d’environ 7,20 €. C’est une hausse de 70 cents en quelques mois.

- Pour les vaches culardes, les prix sont aussi en forte hausse depuis novembre. La demande est plus forte que la disponibilité (il manque des vaches). Les prix sont arrivés pour les DS2 et les DE2 respectivement à 7,40 € et 7,24 € / kg carcasse en semaine 06. Cela représente une hausse de plus d’1 € / kg carcasse en 1 an ! Les acteurs parlent à la mi-février de prix de 7,50-7,60-7,70 pour les dernières vaches achetées / vendues.

- Les abattages dans les abattoirs wallons ont été assez faibles en novembre (baisse dans toutes les catégories) et ont été importants en décembre et janvier. La différence de chiffres s’explique par l’activité des fêtes de fin d’année. La reprise observée se marque en taurillons culards (chiffres semblables par rapport à 2024) et surtout en vaches culardes (chiffres supérieurs à 2024).

- Les avortements, couplés à la mortalité observée à l’échelle de l’ensemble du pays suite à la FCO, auront un impact négatif sur le nombre de naissances des prochains mois et sur la taille du cheptel viandeux belge dans les prochains mois et années ! Cela pourrait avoir un impact sur l’équilibre offre – demande en bovins des prochaines années. Notamment sur la disponibilité en taurillons dans 1 an – 1 an et demi. Cela va engendrer une pression sur la trésorerie des fermes et certains éleveurs pourraient envisager d’arrêter/diminuer l’élevage.

Filière avicole

- Marchés :

- Grippe aviaire : au 18/02, la Belgique a perdu son statut indemne ; une exploitation de 90 000 poules pondeuses ayant été déclarée infectée en Flandre-Orientale.

- Poulet et œufs conventionnels : demande toujours bien présente et revenus des éleveurs assurés.

- Poulet de chair Bio : la demande reprend et il n’y a pas assez de production, mais les candidats à l’investissement sont peu nombreux. Les nouvelles règles du cahier des charges Bio préoccupent toujours les éleveurs, même si l’écoute des autorités est présente.

- Poulet sous cahiers des charges de qualité : la demande du marché étant forte, le besoin de nouveaux poulaillers est grand, mais un manque de moyens humains pour la préparation et l’introduction des permis d’environnement se fait fortement ressentir. Tout soutien pour permettre de répondre aux besoins et ne pas perdre la clientèle est jugé appréciable.

- Œufs bio : la situation reste positive par rapport à la précédente note.

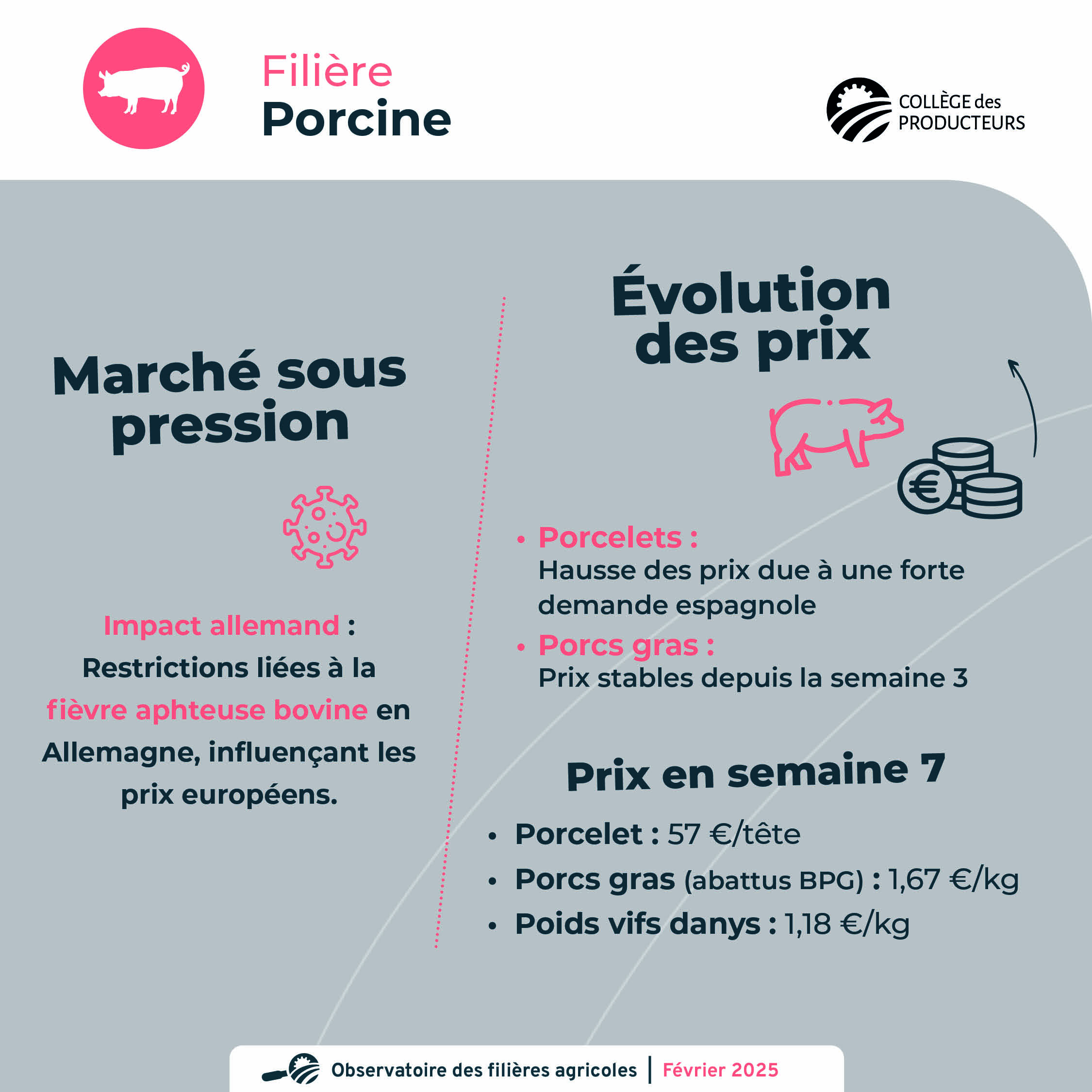

Filière porcine

- Le secteur porcin est relativement calme en ce début 2025. L’Allemagne, toujours confrontée à ces restrictions dues à la découverte d’un cas de fièvre aphteuse chez les bovins, met une pression sur les prix au sein de l’UE.

- Les prix du porcelet ont repris leur hausse en raison d’une demande accrue de l’Espagne.

- Les prix du porc gras sont stables depuis la semaine 3

- Le prix du porcelet est de 57 euros en semaine 7.

- Le prix des porcs gras (prix abattus BPG) est de 1,67 euros et de 1,18 euros (poids vifs danys).

Filière ovine et caprine

- La campagne de vaccination démarre calmement. Le manque de disponibilité de certains vaccins ralentit la mise en place dans les fermes (Les vaccins FCO-8 sont manquants, les FCO-3 ont de la disponibilité). Actuellement, de nombreuses exploitations attendent les vaccins qui sont commandés mais n’arrivent pas.

- La mortalité absolue des mois de juillet – août – septembre s’élève à 35.620 moutons, soit 17,8% du cheptel national. Le pic de mortalité FCO est bien derrière les éleveurs pour 2024 mais actuellement, la majorité des pertes indirectes se dessinent. Celles-ci sont surtout dues aux pertes de reproduction.

- La recapitalisation qui va avoir lieu en 2025 pénalisera négativement la disponibilité en agneaux pour l’aval de la filière.

- L’incertitude vis-à-vis de la continuité de l’activité de l’abattoir d’Ath crée de l’anxiété chez les producteurs en circuit court et en filière.

Filière horticulture comestible

- Pommes et poires : le commerce des pommes et poires reste calme et les prix sont corrects.

- Fraises : les heures de froid nécessaires à la préparation des hampes florales ont été accumulées. Les producteurs peuvent donc commencer à monter les tunnels pour stimuler les fraisiers. Ils craignent toutefois toujours l’humidité et le manque de luminosité rencontrés ces deux derniers printemps.

- Légumes : février est toujours un mois calme. Les producteurs attendent le redoux pour commencer les implantations bien que certains aient déjà commencé les travaux sous tunnel. La météo humide impacte fortement les sols et les producteurs espèrent une période sèche suffisamment longue pour permettre aux sols de ressuyer.

- La pénurie de main-d’œuvre reste un problème majeur pour les producteurs et un frein conséquent au développement de l’horticulture comestible en Wallonie.

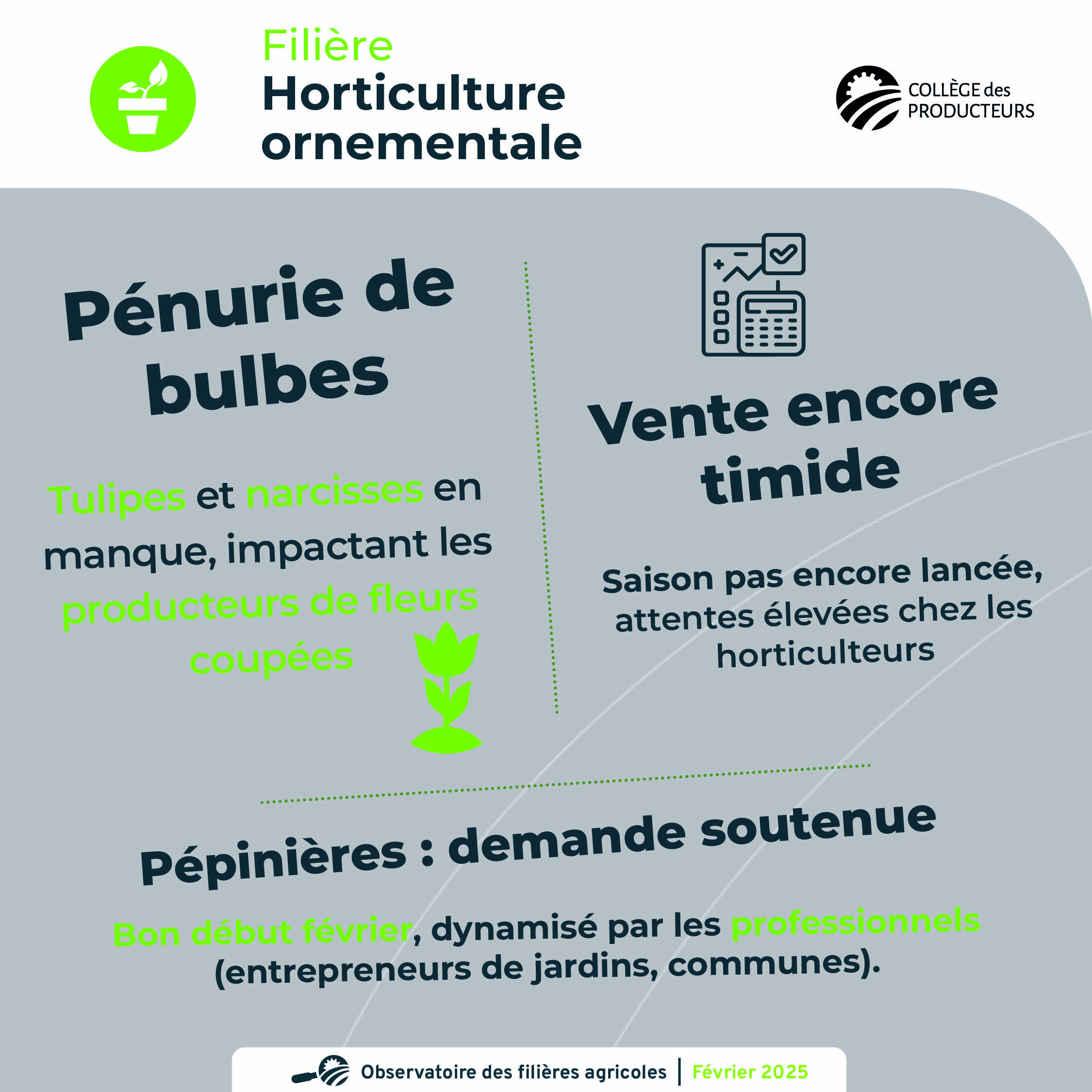

Filière horticulture ornementale

- Pénurie de bulbes de tulipes et narcisses qui pénaliseront le début de saison des producteurs de fleurs coupées.

- La saison de vente n’a pas encore réellement démarré chez les horticulteurs, où les attentes sont grandes.

- En pépinière, un début du mois de février plutôt correct avec une demande soutenue par les professionnels (entrepreneur de jardins et communes).

Filière Aquaculture

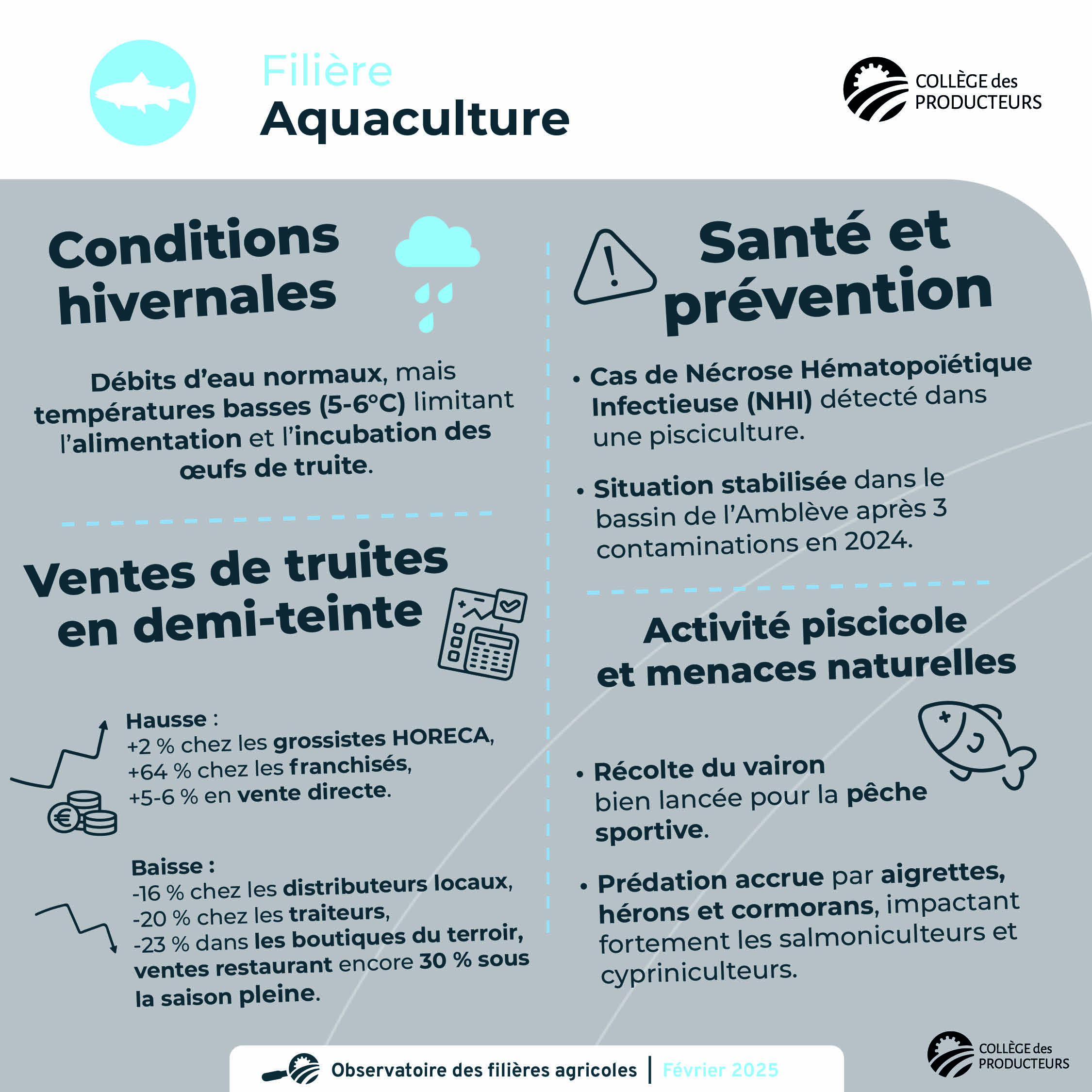

- Les débits d’alimentation en eau des piscicultures sont normaux pour la saison, mais les températures basses autour de 5 à 6°C limitent l’alimentation des poissons et prolongent le temps d’incubation des œufs de truite.

- Les ventes de truites varient selon les circuits : +2 % chez les grossistes HORECA, +64 % chez les franchisés, mais -16 % chez les distributeurs locaux, -20 % chez les traiteurs, -23 % dans les boutiques du terroir, avec des ventes restaurant 30 % en dessous de la saison pleine, tandis que les ventes directes augmentent de 5 à 6 % par rapport à 2024.

- Une pisciculture de la fédération de pêche a été testée positive à la Nécrose Hématopoïétique Infectieuse (NHI), tandis que le bassin de l’Amblève, après trois contaminations en 2024, retrouve une situation normale, poussant la filière aquacole wallonne à envisager des solutions préventives.

- La campagne de récolte du vairon pour la pêche sportive a bien débuté en février, avant l’ouverture de la pêche à la truite.

- Les salmoniculteurs constatent une augmentation alarmante de la présence d’aigrettes, de hérons et de cormorans, qui prédatent les truites et perturbent les exploitations, tandis que les cypriniculteurs subissent des pertes importantes dues à la prédation des cormorans.

Filière Bio

- Les ventes en B to C semblent globalement stables ou en progression pour cette période. Un ralentissement est observé pour les ventes en B to B (Horeca, magasins spécialisés).

- Plusieurs acteurs du secteur primaire augmentent leurs prix pour répercuter les hausses des coûts liés à l’inflation (main d’œuvre, machines, matières premières, engrais, …).

- Plusieurs filières indiquent une demande supérieure ou égale à l’offre, signe d’un rééquilibrage du marché bio en Wallonie.

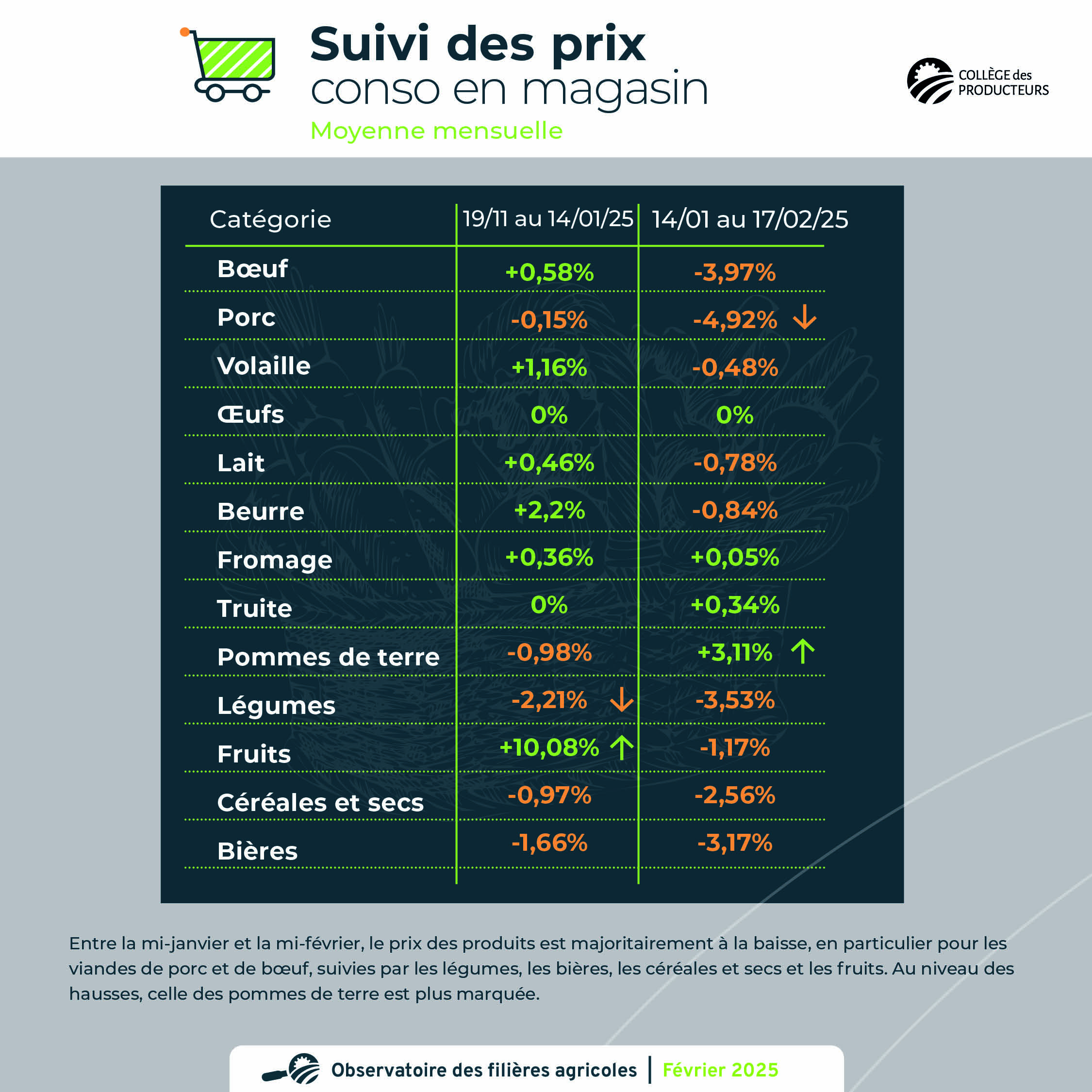

Les prix GMS

Données de Statbel (janvier 2025) :

L’inflation s’élève à 4,08%. L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 2,54%, contre 1,85% le mois précédent.

Au niveau de l’impact sur l’inflation, le groupe alimentation et boissons non alcoolisées a l’impact le moins important sur les 12 groupes étudiés par Stabel (-0,44 point de pourcentage).

Les trois GMS dont les prix sont collectés par SOCOPRO reprennent les données suivantes :

| Moyenne mensuelle | ||

|---|---|---|

| Catégorie | Du 19/11 au 14/01/25 |

Du 14/01 au 17/02/25 |

| Bœuf | +0,58% | -3,97% |

| Porc | -0,15% | -4,92% |

| Volaille | +1,16% | -0,48% |

| Œufs | 0% | 0% |

| Lait | +0,46% | -0,78% |

| Beurre | +2,2% | -0,84% |

| Fromage | +0,36% | +0,05% |

| Truite | 0% | +0,34% |

| Pommes de terre | -0,98% | +3,11% |

| Légumes | -2,21% | -3,53% |

| Fruits | +10,08% | -1,17% |

| Céréales et secs | -0,97% | -2,56% |

| Bières | -1,66% | -3,17% |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}