Points globaux transversaux

- À partir du 6 juin prochain, l’Ukraine pourrait perdre les avantages commerciaux qui lui permettent d’exporter en franchise de droits vers l’Union européenne des produits tels que les œufs, le maïs, la viande de volaille, les produits laitiers, le bœuf, le porc et le blé. Ces mesures, en vigueur depuis début 2022, arrivent à échéance le 5 juin. L’Union européenne cherche à conclure un nouvel accord, notamment sous la pression de la Pologne et de la France. Selon le gouvernement ukrainien, la fin de ces facilités représenterait une perte de 3,5 milliards d’euros de chiffre d’affaires annuel (source : Pluimvee).

- Le bourgmestre de Ath a annoncé que la fermeture de l’abattoir serait bien conclue au 1er La commune travaille avec des repreneurs privés pour la reprise. Par ailleurs, un bail emphytéotique sur le site de l’abattoir lie actuellement la Ville à Coprosain Factory, déclarée en faillite. Ce bail emphytéotique prévoit encore la mise à disposition de l’atelier jusqu’au 16 septembre 2027.

- Le manque de précipitation se fait sentir dans les prairies de pâturage et de fauche. La sécheresse impacte négativement la pousse de l’herbe et les rendements de la 1ère coupe de fourrages.

- En matière de pesticides, la Société Scientifique de Médecine Générale a alerté sur les effets des pesticides sur la santé et la Cour des comptes a mis en lumière des enjeux en matière de disponibilité de données ainsi que de planification et coordination de la politique mise en place.

- Le SPF Économie a publié la 3e édition de son analyse des prix et des marges de la filière alimentaire. Il en ressort que la rentabilité de l’industrie alimentaire s’améliore globalement depuis 2023. Toutefois, elle reste faible dans certains secteurs comme la viande et reste sous pression au niveau de la grande distribution. Cet outil a été initié dans le cadre de la taskforce agroalimentaire pour renforcer la transparence au sein de la chaine alimentaire dans un contexte de hausse des cours des matières premières.

Synthèse des points d’attention du mois

Filière grandes cultures

- Le temps sec impacte les agriculteurs en grandes cultures différemment selon les cultures concernées et leur localisation.

- Les prévisions météorologiques annoncent un été similaire à celui de 2022, qui a été un record pour les rendements en céréales. Pour ce qui est de la qualité, les acteurs craignent une baisse du taux en protéines dans les grains.

- Les betteraves souffrent moins de la sécheresse qu’on pourrait le penser.

- Les prix en céréales sont au plus bas depuis novembre 2022.

- La commission européenne se positionne sur les droits de douanes à l’importation des engrais russes.

Filière pomme de terre

- Toutes les surfaces sont emblavées en Belgique. Le manque de pluie inquiète le secteur qui espère encore une évolution de la météo.

- Les prix du marché du libre sont au plus bas.

- Des acteurs déplorent que les prix soient à tel point liés à une demande internationale et de plus en plus déconnectés de la qualité. Il semble démoralisant de travailler dans de telles conditions, avec un revenu dépendant de facteurs complètement extérieurs à la bonne gestion de l’exploitation et à la qualité du travail fourni.

Filière laitière

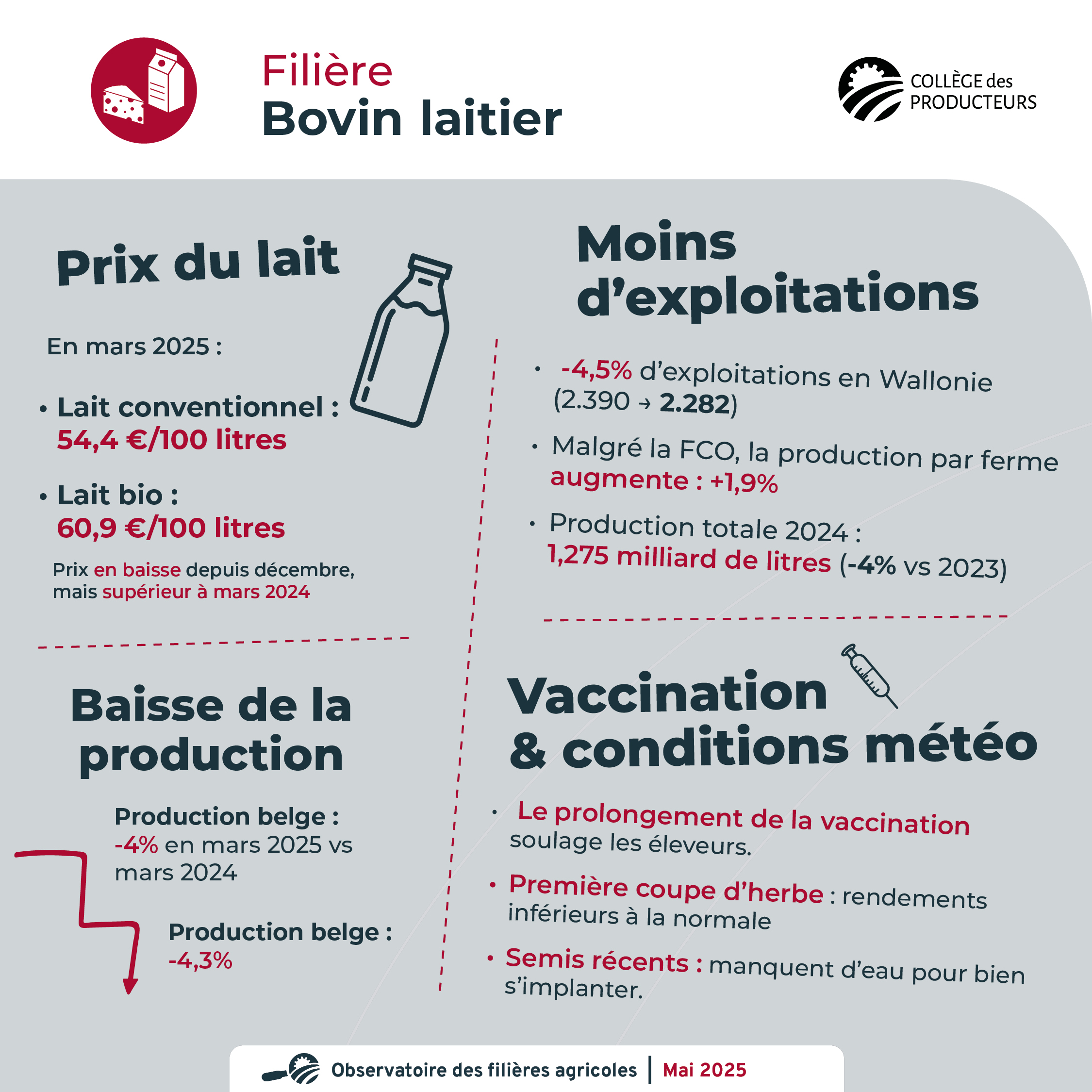

- En mars 2025, le prix moyen du lait conventionnel aux producteurs belges est de 54,4 €/100 litres. Le prix moyen de lait bio en Belgique s’élève à 60,9€/100 litres. Le prix est en baisse depuis décembre 2024 mais reste supérieur à la même période en 2024.

- La diminution de la production laitière en Belgique se poursuit. Elle s’élève à -4% en mars 2025 (par rapport à mars 2024). La diminution de la production wallonne est de -4,3% en mars 2025 par rapport à mars 2024.

- Selon le Comité du Lait, le nombre d’exploitations laitières en Wallonie a diminué de -4,5%, passant de 2.390 exploitations en décembre 2023 à 2.282 en décembre 2024. Malgré l’impact de la FCO sur la production des exploitations, la production par exploitation continue d’augmenter (+1,9% pour atteindre 541.000 litres/an), permettant une production annuelle en 2024 de 1,275 milliards de litres, soit -4% par rapport à 2023.

- Le prolongement de la campagne de vaccination a été un soulagement pour les éleveurs laitiers. La première coupe d’herbe est terminée et certains producteurs signalent que les rendements ont été inférieurs à la normale. Par contre, les semis récents manquent d’eau pour bien s’implanter.

Filière viande bovine

- Les prix de bovins maigres sont en hausse pour les vaches et les taureaux dans toutes les catégories. Les veaux laitiers et culards sont aussi en hausse ces derniers mois.

- Le prix des mâles est à 9,30 € pour les taurillons AS2 selon la mercuriale des prix en semaine 19. Les acteurs parlent d’un marché qui continue à monter pour les mâles et mentionnent des prix plus importants fin mai. Il y a toujours un petit manque d’animaux. La hausse devrait donc encore se poursuivre. C’est une hausse de presque 3 € en 6 mois !

- Pour les vaches culardes, la hausse des prix ralentit, le marché est plus à l’équilibre entre offre et demande. Les prix sont arrivés pour les DS2 et les DE2 respectivement à 9,01 € et 8,77 € / kg carcasse en semaine 19. Les acteurs parlent de prix plus élevés observés sur le terrain fin mai. Cela représente une hausse d’environ 2,5 € / kg carcasse en quelques mois.

- Le prix des vaches laitières de réforme est en hausse ces dernières semaines pour atteindre 5,64 € / kg carcasse pour les P2 et 6,20 € pour les O3. Les prix des vaches laitières continuent de progresser dans toute l’Europe, par manque de viande destinée à la transformation.

- Les abattages dans les abattoirs wallons ont été plus faibles en février et mars et ont repris en avril (en comparaison à l’année précédente).

- Les acteurs intermédiaires voient leur prix d’achat monter plus vite que leur prix de vente (+ décalage dans le temps entre hausse des prix d’achat et prix de vente parfois). Cela pèse sur leur marge et menace leur rentabilité.

- Les prix de vente consommateurs sont en train d’être revalorisés pour absorber les hausses en mâles et femelles des dernières semaines. Mais selon les circuits de commercialisation et la stratégie commerciale de ceux-ci, les hausses sont plus ou moins rapides et plus ou moins importantes. Statbel mesurait en avril une hausse annuelle des prix de la viande bovine de 6,6 %.

- Les hausses de prix consommateur entraîne une légère baisse des ventes de bœuf.

- L’indicateur de rentabilité conjoncturelle des naisseurs engraisseurs a été actualisé par le SPF économie pour le mois d’avril. La hausse des prix impacte favorablement la rentabilité estimée des éleveurs avec un rapport revenus sur coûts (avec coûts imputés) qui atteint 1,068. Les prix du marché permettent donc enfin d’assurer une rentabilité (main d’œuvre et investissements compris) après des années où le prix du marché était en dessous des coûts de production.

- Les éleveurs ont réalisé leur 1ère coupe de l’année. En fonction des régions, les quantités sont plus ou moins satisfaisantes. Cela dit, la qualité des fourrages est très bonne. Concernant la sécheresse actuelle, en prairie la situation n’est pas encore grave. Il faut toutefois espérer des pluies dans les prochaines semaines pour relancer la pousse de l’herbe et fourrages et ne pas devoir puiser dans les stocks pour affourager en prairies les bovins.

Filière avicole

- Grippe aviaire :

- La Plateforme d’Epidémio-surveillance en santé animale (ESA) a publié dans son bulletin du 6 mai que la maladie diminue en Europe, sauf en Hongrie.

- Les éleveurs attendent impatiemment la levée du confinement ; l’AFSCA ayant elle-même informé que moins d’oiseaux sauvages contaminés étaient détectés, que le pic hivernal semblait être dépassé et qu’une tendance similaire était observée chez nos voisins.

- Marchés :

- Poulet standard : le prix du marché a encore battu des records en semaine 20 (1,37€ sur Deinze), après 8 semaines à 1,36€. Jusqu’à la mi-mai, la demande en viande de poulet est immense, avec des approvisionnements extérieurs en diminution. Une pénurie d’œufs à couver à l’échelle mondiale est observée et inquiète.

- Œufs conventionnels: le prix du marché, même si en diminution après Pâques, reste toujours très bon.

- Poulet de chair Bio: la demande semble stable.

- Poulet sous cahiers des charges de qualité: ventes correctes. De manière générale, toutes les filières de qualité ont des difficultés à trouver de nouveaux éleveurs pour répondre au développement de leur marché, en raison du prix du poulet standard qui séduit les candidats à l’installation ou en développement.

- Œufs bio: le marché reste très bon et les prix stables.

Filière porcine

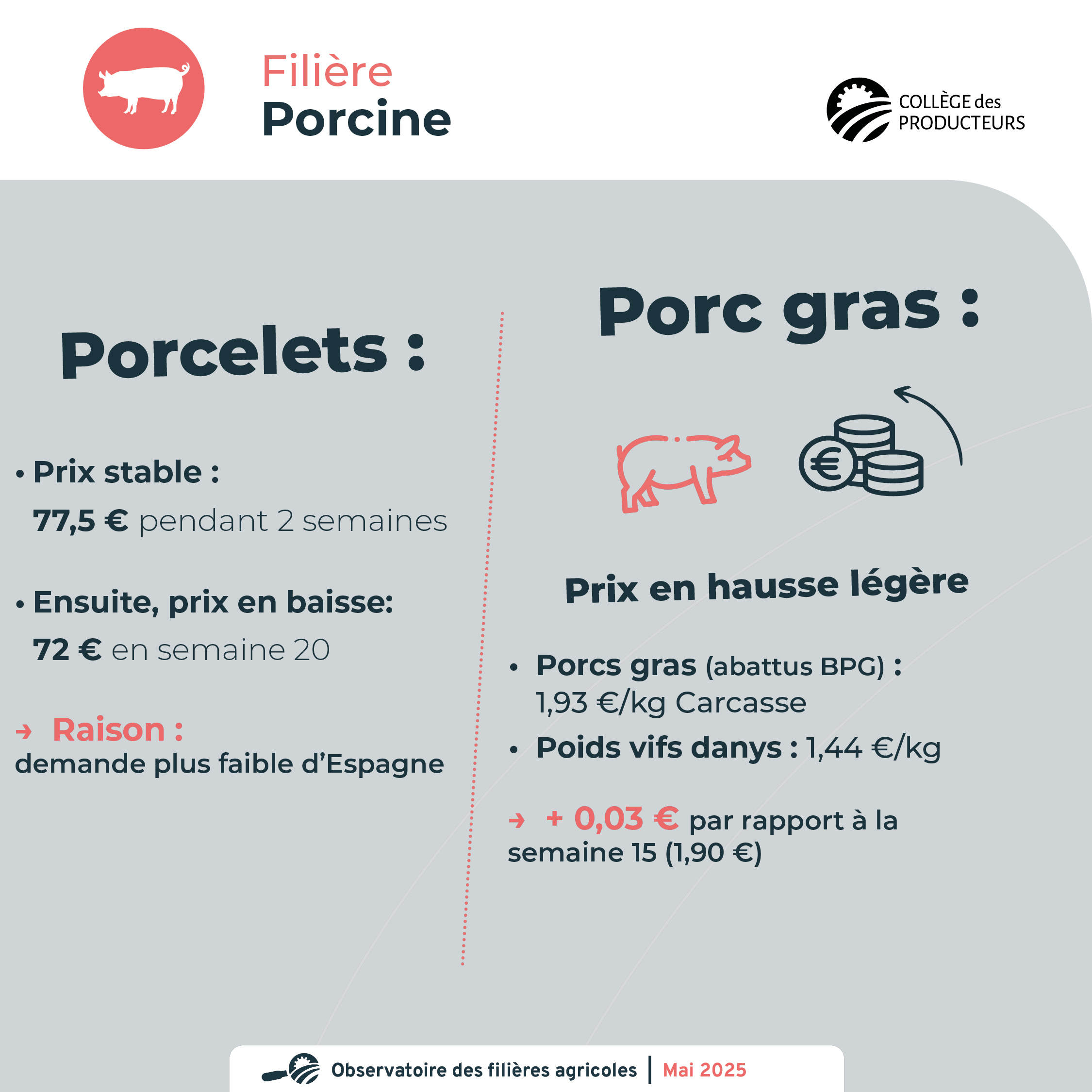

- Le prix du porcelet est resté durant deux semaines consécutives au prix de 77,5 euros, pour ensuite entamer sa descente pour atteindre en semaine 20 le prix de 72 euros. Cette diminution de prix reflète une demande moindre de l’Espagne.

- Le prix du porc gras a continué d’augmenter, mais de manière moins importante. En effet, il s’élève en semaine 20 à 1,93 contre 1,90 euros en semaine 15.

- Le prix du porcelet est de 72 euros en semaine 20.

- Le prix des porcs gras (prix abattus BPG) est de 1,93 euros et de 1,44 euros (poids vifs Danys)

Filière ovine et caprine

- La campagne de vaccination est en cours. Le manque de disponibilité de certains vaccins ralentit la mise en place dans les fermes. Actuellement, de nombreuses exploitations attendent les vaccins FCO-8 qui sont commandés mais n’arrivent pas, ce qui provoque une crainte d’épisode de FCO-8 équivalent à l’épisode FCO-3 de l’été dernier

- L’épisode FCO de 2024 a marqué la croissance du secteur avec -7,6% d’éleveurs professionnels et -7,7% de brebis reproductrices (femelles de plus de 6 mois au recensement du 15/12/2024) chez ces éleveurs professionnels (plus de 30 femelles de plus de 6 mois). Ces -7,7% de brebis sont plutôt un bon signe, étant donné que la mortalité moyenne par troupeau était de 17%. L’aide au secteur a permis aux éleveurs de recapitaliser rapidement des brebis et béliers reproducteurs.

- L’engouement des éleveurs est toujours présent pour la spéculation car les prix de la viande sont favorables.

- La recapitalisation qui va avoir lieu en 2025 pénalisera négativement la disponibilité en agneaux pour l’aval de la filière. L’aide octroyée par la Région Wallonne permet aux éleveurs de recapitaliser plus rapidement les cheptels. Les femelles de renouvellement ne sont déjà plus disponibles pour 2025 chez de nombreux éleveurs.

- La productivité numérique (nombre d’agneaux commercialisables par brebis) qui inclut l’infertilité, les avortons, le manque de vigueur et la mortalité des nouveaux nés est très faible en 2025. Cela aura un impact non négligeable sur la disponibilité nationale en viande ovine. Ce manque est déjà marqué avec des bouchers qui ne trouvent pas régulièrement leurs agneaux belges.

- L’incertitude vis-à-vis de la continuité de l’activité de l’abattoir d’Ath crée de l’anxiété chez les producteurs en circuit court et en filière. L’incertitude est souvent négative pour les perspectives des acteurs économiques.

Filière horticulture comestible

- Pommes et poires : le climat printanier aura été favorable au développement des arbres, bien qu’il soit encore trop tôt pour se prononcer sur les perspectives de rendement. Les prix en Criée sont très corrects.

- Vignes : le climat est particulièrement favorable au développement des vignes, qui devraient entrer en floraison d’ici la fin du mois de mai.

- Fraises : l’événement de lancement de la saison des Fraises de Wallonie aura été une belle réussite. Le climat de ce printemps favorise la croissance des fraises et permet une belle saison pour les producteurs.

- Légumes : Le beau temps annonce de belles cultures et les producteurs ne sont pas encore inquiets d’une éventuelle sécheresse, d’autant plus que les stocks d’eau constitués en 2023 et 2024 sont encore bien présents en profondeur. L’irrigation est utilisée pour assurer la bonne germination des semis, qui a toutefois été lancée plus tôt qu’à la normale.

Filière horticulture ornementale

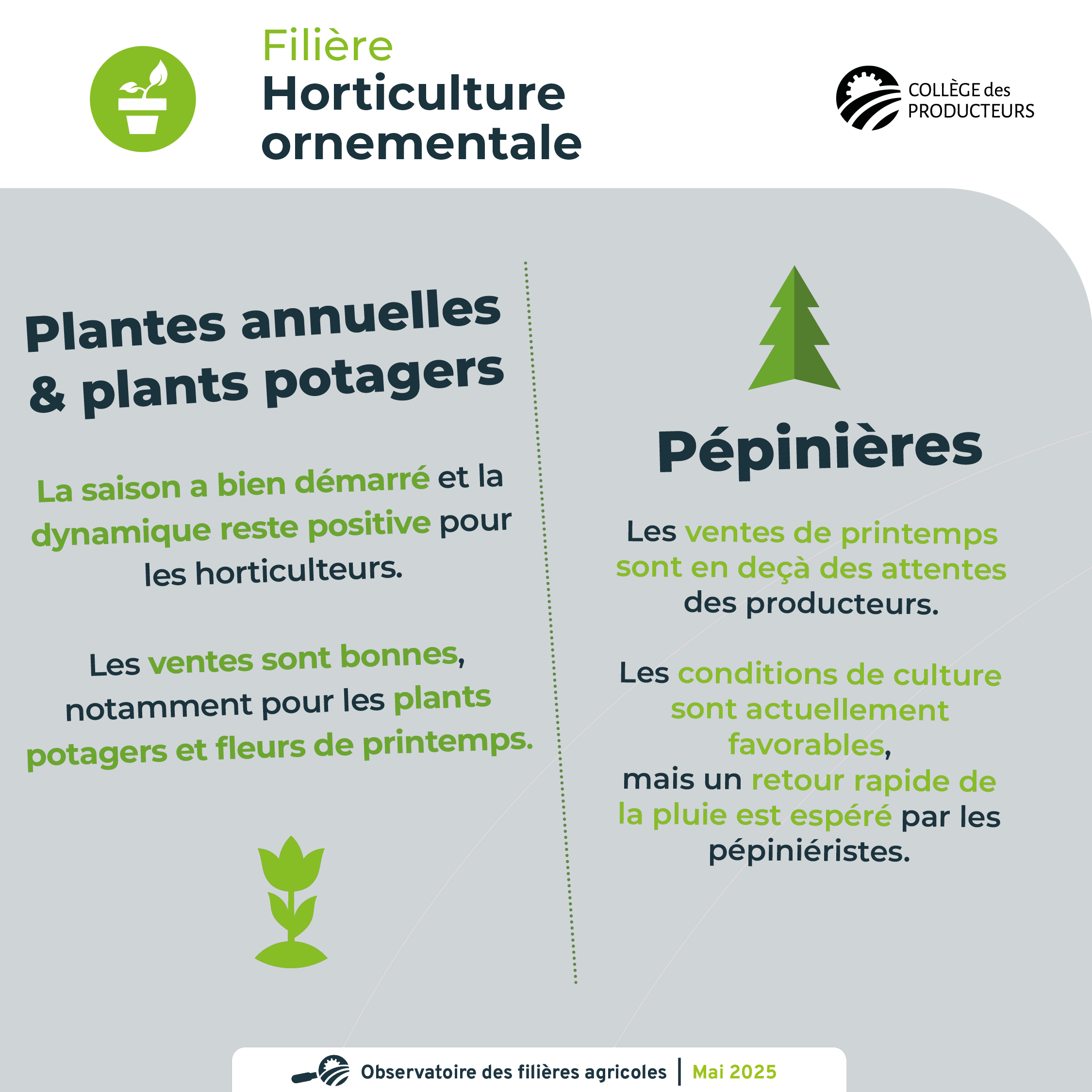

- La saison a bien démarré et la situation positive perdure pour les horticulteurs (producteurs de plantes annuelles et de plants potager).

- En pépinière, les ventes de printemps ne répondent pas aux attentes des producteurs.

- Les conditions de culture restent actuellement favorables en pépinières. Les pépiniéristes espèrent toutefois avoir rapidement un retour de la pluie.

Filière Aquaculture

- Les débits des cours d’eau pour les piscicultures chutent de 40 %, rendant les pisciculteurs inquiets et prompts à se préparer à la sécheresse.

- À l’exception des grossistes HORECA en baisse de 35%, toutes les autres ventes sont en hausse, notamment celles des restaurants, qui augmentent de 44%.

- Les pathologies infectieuses des truites importées entraînent une hausse de 22 % des prix, partiellement répercutée sur les clients.

- Les empoissonnements de truites continuent, mais des retards et des débits faibles compliquent la campagne des pisciculteurs.

- Les élevages de truitelles et de truites souffrent de la prédation par des oiseaux piscivores.

- Les reproductions semi-artificielles de cyprinidés ont commencé, mais la prédation et le manque d’eau posent des problèmes.

Filière Bio

- Les ventes poursuivent leur progression par rapport à l’année dernière. Certains producteurs se demandent si cette reprise va se poursuivre ou non.

- La demande est plus importante que l’offre actuellement dans plusieurs filières (lait, poulet, porc, céréales).

- Le temps sec commence à impacter les cultures, la pousse de l’herbe et l’accès à l’eau pour le bétail.

- Certains producteurs sont en difficultés au niveau de leur trésorerie du fait des retards de paiement des aides bio.

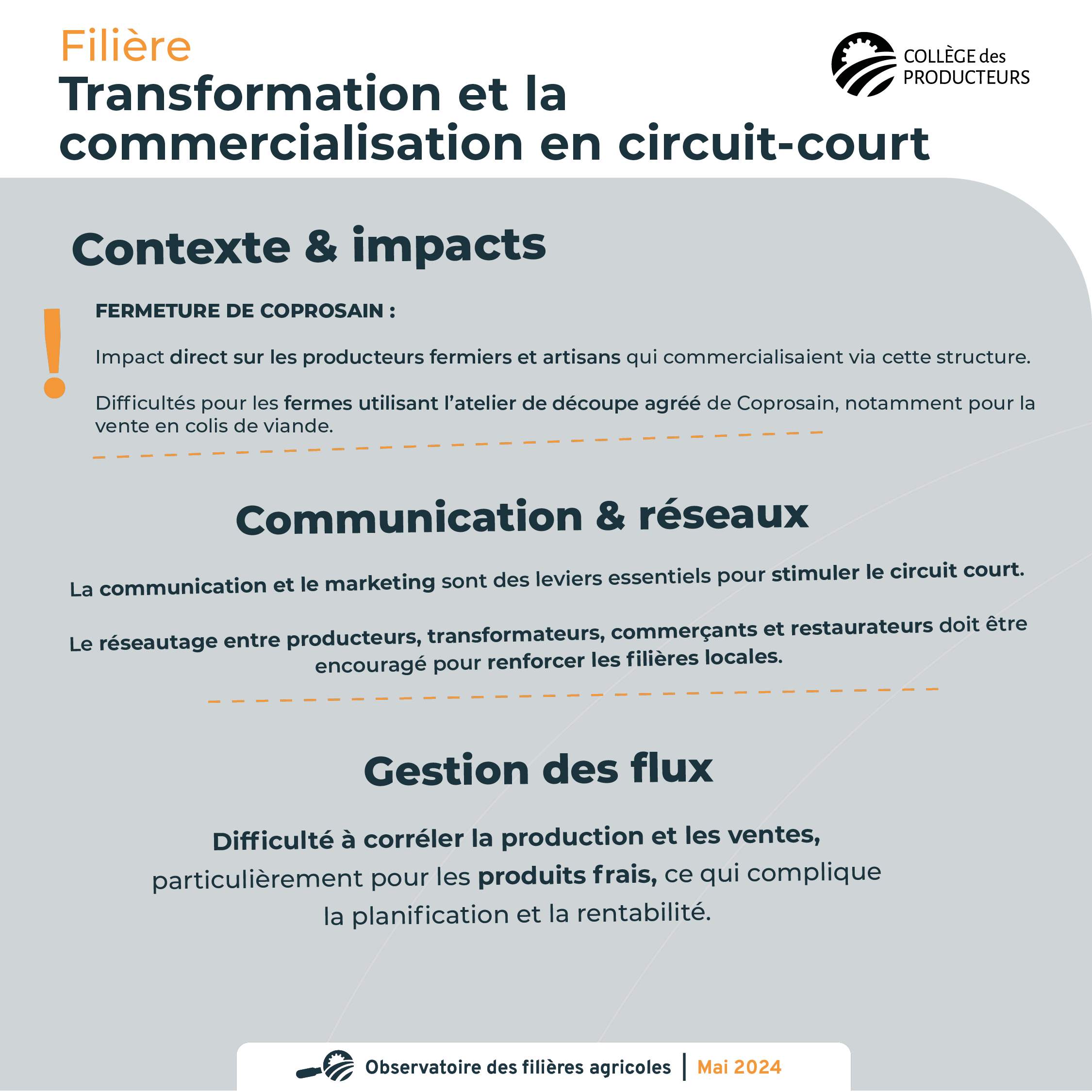

Secteur de la transformation et de la commercialisation en circuit-court

- Coprosain ayant fermé, les producteurs fermiers et artisans qui commercialisaient par leur intermédiaire ainsi que les fermes qui faisaient découper leurs animaux via l’atelier de découpe agréé de Coprosain pour vendre des colis de viande sont impactés.

- La communication et le marketing sont un facteur clé dans la dynamisation du circuit-court et il faut favoriser le réseautage entre les échelons de producteurs, transformateurs, commerçants, restaurateurs.

- Il est compliqué de corréler les volumes produits avec les ventes, surtout pour les produits frais.

Les prix GMS

Données de Statbel (avril 2025) :

L’inflation s’élève à 2,55% (2,91% en mars), poursuivant sa baisse observée depuis le début 2025. L’inflation des produits alimentaires (y compris les boissons alcoolisées) s’est élevée à 2,48% contre 2,45% le mois précédent.

On observe une baisse des prix dans une série de produits alimentaires, jouant un effet baissier sur l’indice des prix : produits laitiers et œufs (-2,8% en moyenne), pain et céréales (-1,4%), poisson et fruits de mer (-3,8%), fruits (-2,9%) et viande (-1%).

La nouvelle édition du panier Testachats du mois d’avril (sources Le Soir, Sud Info) met en évidence une hausse qui repart et dépasse à nouveau les 4 % (3.000 produits dans 7 chaînes de supermarchés : Albert Heijn, Carrefour, Colruyt, Cora, Delhaize, Aldi et Lidl). En avril 2025, un même caddie coûte 4,35 % plus cher qu’il y a un an (3,97 % en mars). « Depuis janvier 2022, notre panier de courses a augmenté en moyenne de 30 %. Il convient donc de replacer l’inflation actuelle dans son contexte. Ainsi, les prix de l’épicerie et des produits laitiers restent respectivement 34 % et 33 % plus élevés qu’à l’époque. » Dans son communiqué, Testachats relève que les catégories de produits qui ont le plus contribué à l’inflation ce mois-ci sont la viande (+ 8 %), principalement le bœuf qui connaît une forte inflation (+ 15 %), les fruits (+ 7 %), les sodas (+ 7 %) et l’épicerie (+ 6 %).

Les trois GMS dont les prix sont collectés par SOCOPRO reprennent les données suivantes.

Pour le relevé entre la mi-avril et la mi-mai, la plus forte hausse concerne la viande, principalement le bœuf (+5,17%).

| Moyenne mensuelle | ||

|---|---|---|

| Catégorie | Du 13/03/25 au 12/04/25 | Du 12/04/25 au 19/05/25 |

| Bœuf | +3,02 % | +5,17 % |

| Porc | -0,45 % | +1,74 % |

| Volaille | +1,22 % | +0,79 % |

| Œufs | +2,9 % | 0 % |

| Lait | +0,45 % | -0,50 % |

| Beurre | +2,1 % | -0,90 % |

| Fromage | +0,15 % | +0,30 % |

| Truite | 0 % | +0,33 % |

| Pommes de terre | +0,12 % | -0,84 % |

| Légumes | +2,21 % | -1,24 % |

| Fruits | +1,19 % | -0,10 % |

| Céréales et secs | -0,96 % | +1,18 % |

| Bières | +2,52 % | -2,73 % |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}