Depuis plusieurs mois, les prix de la viande bovine augmentent fortement en Belgique et en Europe, conséquence de plusieurs facteurs convergents : réduction structurelle importante du cheptel depuis plusieurs années, contraintes sanitaires récentes et demande soutenue. Cette hausse des prix impacte directement les acteurs de la filière, des producteurs aux transformateurs, tout en soulevant des questions sur la rentabilité et l’adaptation des consommateurs à ces nouvelles réalités économiques.

Une diminution marquée du cheptel bovin ces dernières années

Le moteur principal de la hausse des prix réside dans la réduction accélérée du nombre de bovins en Europe. En 2024, le cheptel européen a enregistré une baisse annuelle de 3 %, contre 1 % un an plus tôt. Cette tendance touche tous les grands pays producteurs, y compris la France, l’Allemagne, l’Italie et l’Espagne. En Wallonie, la diminution est encore plus marquée, avec une réduction de 3,73 % des troupeaux et une baisse de 3,61 % du nombre total de bovins par rapport à 2023. Le troupeau de bovins est également en contraction en Flandre.

Cette baisse est particulièrement visible dans l’élevage de bovins viandeux, dont les effectifs diminuent plus rapidement que ceux des bovins laitiers depuis plusieurs années. Sur les 10 dernières années, le nombre de troupeau a diminué de 24 % et on a 20 % de bovins wallons en moins qu’il y a 10 ans ! En 2024 il restait 1 019 000 bovins en Région Wallonne répartis dans 8 700 troupeaux (dont 6 600 de plus de 10 bovins).

Un contexte sanitaire pesant

Plus récemment, le contexte sanitaire a joué un rôle important dans l’accentuation de ces évolutions (depuis mi 2024). La Fièvre Catarrhale Ovine sérotype 3 (FCO3) a entraîné une augmentation de la mortalité des bovins et une diminution du nombre de naissances (avortements, retards de chaleur, infertilité temporaire, etc.) en Belgique. Ailleurs en Europe, ce sont la FCO sérotype 3 et 8 et la Maladie Hémorragique Epizootique (MHE) qui ont frappé les cheptels de bovins.

Les conséquences de ces problèmes sanitaires se feront sentir à moyen terme. Le manque de naissances aujourd’hui se traduira par une baisse du nombre de taurillons disponibles d’ici un à deux ans, et du nombre de vaches dans les prochaines années. Cela accentuera la tension sur le marché en limitant la disponibilité des animaux. En 2024 on a enregistré 17 400 vêlages de moins que l’année précédente rien qu’en Wallonie.

Bien qu’une campagne de vaccination devrait nous permettre de limiter l’impact de ces maladies sur le troupeau en 2025, il n’est pas exclu que de nouvelles pertes de production soient observées en plus de celles liées à l’épidémie de 2024.

Des prix en forte hausse sur toute la filière par manque d’animaux

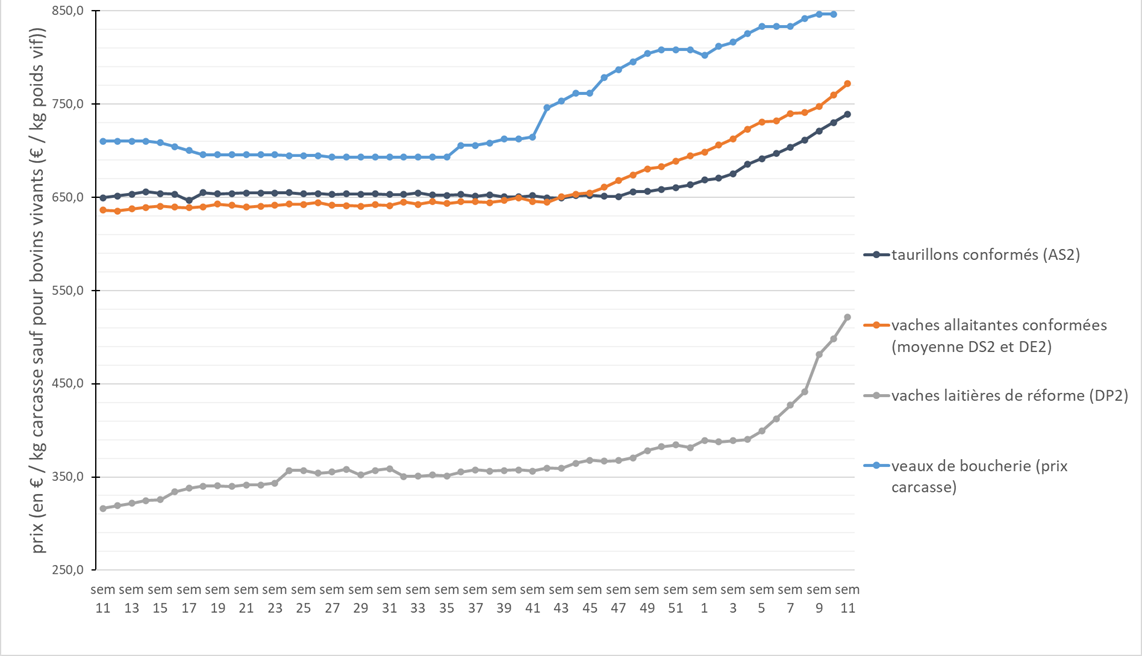

Face à cette raréfaction du bétail, les prix des taurillons, taureaux et des vaches (viandeuses et laitières) ont récemment fortement augmenté. Depuis novembre 2024, le prix des taurillons et vaches culardes a progressé de plus d’un euro par kg carcasse en quelques mois. Dans les autres catégories, les prix sont aussi à la hausse et à la mi-mars, cette hausse ne semble pas finie.

Cette tendance haussière se répercute également sur le prix du veau de boucherie, qui a atteint 8,46 € par kg carcasse.

De nombreux éleveurs ont également retardé l’abattage de leurs vaches laitières en raison de la hausse des prix du lait, réduisant ainsi la disponibilité des animaux destinés à la boucherie.

Prix carcasse des principales catégories de bovins abattus en Belgique sur la dernière année. Graphique réalisé par le Collège des Producteurs avec les données des mercuriales officielles de prix.

Un impact sur l’ensemble de la filière et sur les consommateurs

Alors que les éleveurs bénéficient de prix plus élevés, la rentabilité reste un enjeu majeur. Le prix des aliments pour bovins et des autres charges restent élevés, maintenant les coûts de production pour les éleveurs. La hausse des cours amène donc de l’oxygène dans la trésorerie des fermes bovines et est bienvenue après des années de manque de revenu.

Selon l’indicateur du SPF sur la rentabilité des éleveurs de bovins viandeux, en février il manquait encore environ 8 % au prix des bovins allaitants gras pour atteindre un équilibre économique intégrant la rémunération du travail et les charges d’intérêts (charges imputées).

Du côté de la transformation et de la distribution, la hausse rapide des prix d’achat des animaux met sous pression les marges des acteurs intermédiaires, qui peinent à répercuter complètement ces augmentations sur les prix de vente.

Pour les acteurs de la filière, la question est de savoir jusqu’où cette augmentation des prix sera supportable pour les consommateurs. La viande bovine devient un produit moins accessible, notamment pour les morceaux les plus prisés. Reste à voir si cette tendance aura un impact sur la consommation. Le consommateur va-t-il se détourner de la viande bovine alors même que l’inflation alimentaire est en recul par rapport aux années précédentes (moindre pression sur le pouvoir d’achat).

Quelles perspectives pour l’avenir ?

À court terme, la diminution du cheptel et la tension sur l’offre laissent penser que la hausse des prix pourrait se poursuivre. Toutefois, la crainte d’une baisse de la consommation pourrait freiner cette dynamique. Par ailleurs, la crise sanitaire continuera d’affecter la filière par la baisse des naissances, et certains éleveurs en fin de carrière, pourraient décider d’arrêter leur activité en profitant des prix élevés, amenant des animaux sur le marché à court terme mais réduisant encore l’offre disponible sur le marché à plus long terme.

Si la demande reste actuellement soutenue en Europe et dans les pays du Maghreb (notamment poussée par le Ramadan), les incertitudes demeurent quant à l’évolution du marché à moyen et long terme. Les acteurs de la filière devront surveiller de près l’évolution des cheptels et l’adaptation des consommateurs à ces nouveaux prix.

Nul n’est devin et il est particulièrement délicat de faire des projections sur l’évolution des marchés comme les dernières années l’on montré (crise COVID, inflation post covid, guerre en Ukraine et déstabilisation des marchés agro-alimentaires, etc.). Toutefois, les éléments présentés plus haut tendent à montrer que la viande bovine européenne, autrefois abondante, pourrait bien devenir un produit plus rare et plus cher, obligeant l’ensemble de la chaîne alimentaire à s’adapter à cette nouvelle réalité économique.

Pourtant, l’élevage bovin rend de nombreux services à la société, comme le maintien des prairies et paysages, la production d’engrais organiques pour l’agriculture ainsi que le maintien d’une activité économique non délocalisable dans les territoires ruraux. L’élevage bovin est un élevage à l’herbe qui valorise nos prairies, fourrages et cultures régionales pour produire une viande de qualité appréciée des consommateurs. Si ceux-ci veulent continuer à profiter de la diversité de saveurs offertes par ce produit et soutenir les métiers de la viande de la fourche à la fourchette, cela coûtera maintenant quelques euros de plus.

Sources

Note de l’Observatoire des filières agricoles du Collège des Producteurs. Cette Note se base sur de nombreuses sources (Mercuriales officielles de prix SPW, données d’abattages CW3C, Statbel, données de cheptel ARSIA, SPF économie, etc.) et des éléments apportés par des acteurs des différents maillons de la filière.

Tendances lait et viande mars 2025 – Idele – FNB.

RTBF – sujet du JT du 23 février 2025. https://auvio.rtbf.be/media/journal-televise-sujet-par-sujet-viande-bovine-des-producteurs-un-peu-mieux-remuneres-3310124