Alors que la conjoncture économique mondiale reste tendue, la filière viande bovine entre dans une nouvelle phase : baisse du cheptel, resserrement de l’offre, pressions géopolitiques et repositionnement des grands exportateurs. Retour sur les grandes tendances mises en lumière lors de l’évènement « Marchés Mondiaux Viande et Lait » de l’Idele de juin 2025.

🌍 Un contexte économique mondial instable

La période 2020-2025 est marquée par de fortes turbulences économiques et géopolitiques : guerre commerciale USA–Chine, retour du protectionnisme, conflits en Ukraine et au Moyen-Orient, et restructuration des flux mondiaux de matières premières. Dans ce paysage mouvant, l’UE reste un géant de l’agro-export (36 % des exportations mondiales agricoles), contrairement aux États-Unis dont la balance commerciale se détériore.

Pour le secteur agricole, cela signifie plus d’incertitudes, des marchés tendus et une volatilité renforcée. Le climat des affaires est fragilisé, et les entreprises doivent intégrer ces nouveaux risques dans leur stratégie.

🌾 Matières premières et céréales : moteurs à surveiller

Les filières d’élevage restent dépendantes des marchés des grains et du soja. Le maïs, majoritairement produit aux États-Unis, et le blé, dominé par la Russie, sont soumis à des aléas climatiques et géopolitiques. Le tourteau de soja, essentiel pour l’alimentation animale, voit ses prix impactés par la demande chinoise, les prix du pétrole et la mise en place du règlement européen EUDR sur la déforestation.

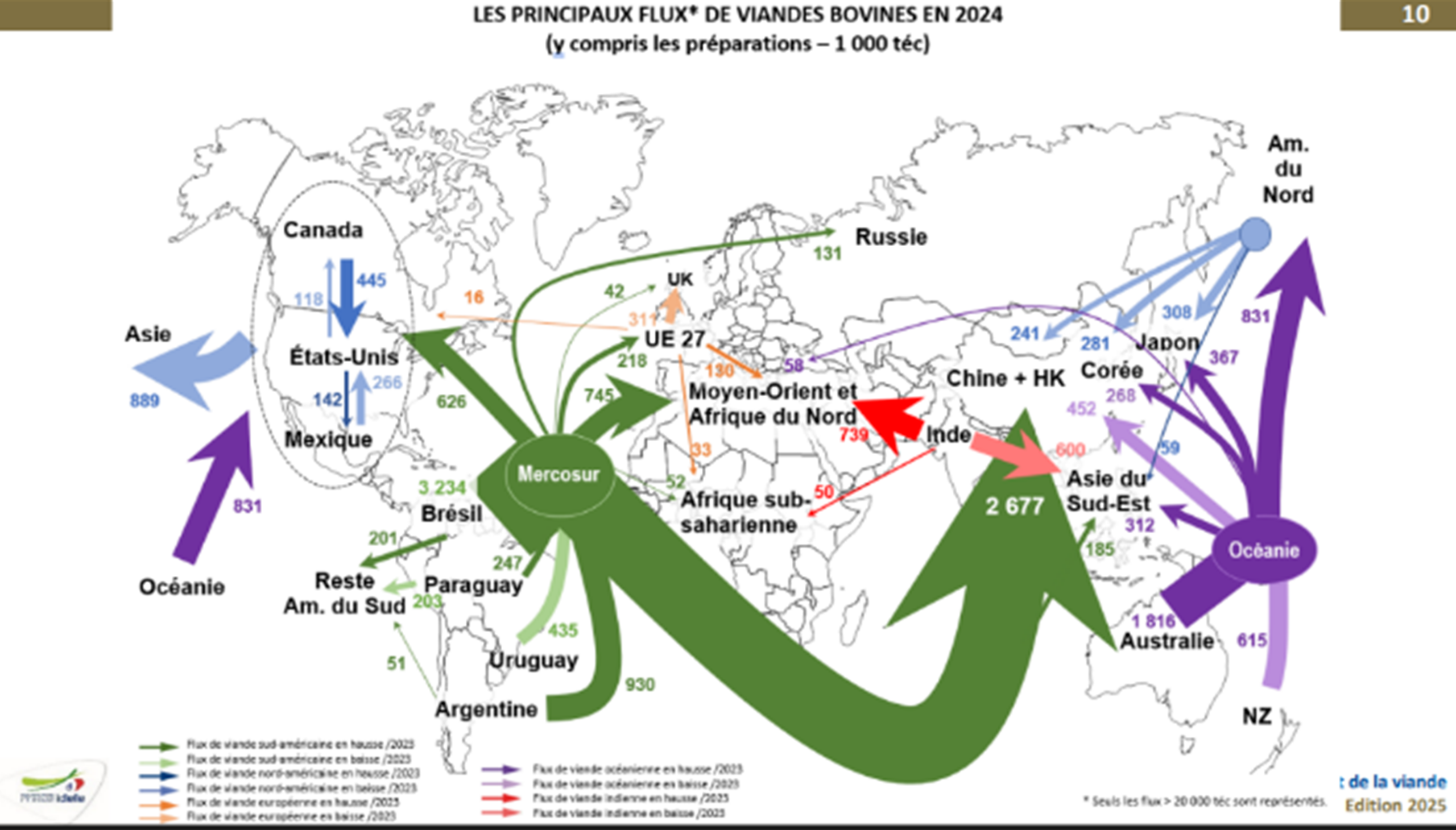

🐄 Marché mondial de la viande bovine : entre repli de l’offre et hausse de la demande

📉 2025 : baisse historique du cheptel mondial

Pour la première fois depuis longtemps, le cheptel bovin mondial est en baisse en 2025. Après une forte hausse des abattages en 2024 (notamment au Brésil, en Australie et en Chine), la production se stabilise ou diminue dans plusieurs grandes zones (États-Unis, Mercosur, UE, Royaume-Uni). Cette contraction de l’offre intervient alors que la demande mondiale reste solide, notamment dans les pays émergents.

📈 Des échanges internationaux toujours plus dynamiques

La viande bovine est l’un des produits les plus échangés au monde (18 % des volumes produits sont échangés). Le Mercosur, et en particulier le Brésil, renforce son rôle de pilier des exportations mondiales. Les abattages brésiliens ont bondi de 37 % en trois ans. Toutefois, les disponibilités se resserrent, faisant mécaniquement remonter les prix en 2025.

🇨🇳 Chine : tassement des importations, montée de la production

La Chine, acteur central du marché, voit ses importations de viande bovine se stabiliser, voire reculer, du fait d’une croissance ralentie et d’une hausse de la production locale, alimentée par une décapitalisation des éleveurs et des politiques d’autosuffisance. La Chine reste néanmoins un client-clé, en particulier pour le Brésil.

🇧🇷 Le Mercosur, puissance carnée en pleine mutation

- Brésil : moteur régional, ses exportations se concentrent sur la Chine, les États-Unis et le Moyen-Orient. Les abattages explosent, mais les prix repartent à la hausse avec la tension sur les disponibilités.

- Argentine : malgré une conjoncture économique fragile, la fin de restrictions à l’export et une meilleure situation climatique permettent un net rebond des exportations.

- Uruguay : en retrait sur les volumes mais en montée en gamme, avec une viande plus qualitative destinée aux marchés premium (UE, Israël).

- Colombie : bien que ne faisant pas partie du Mercosur, la Colombie émerge à l’export de bovins vivants, notamment vers l’Irak et l’Égypte.

La signature potentielle de l’accord UE–Mercosur pourrait redessiner profondément les flux commerciaux et accentuer la concurrence pour les éleveurs européens.

🔭 Perspectives : un marché mondial plus exigeant, plus segmenté

A court terme :

- Marché détendu en 2023–2024 grâce à l’offre brésilienne et australienne,

- Tension en 2025 liée au plafonnement des cheptels et à la baisse de production.

A moyen terme :

- Demande en hausse dans les pays émergents, surtout en Asie et en Afrique,

- Forte demande pour le bovin vif dans le bassin méditerranéen (ces pays gardant une préférence vers l’import de bovins vivants pour soutenir les filières locales et assurer un abattage halal),

- Croissance des impacts sanitaires et du réchauffement climatique (la sécheresse devenant la principale cause de décapitalisation) deviennent des facteurs clés influençant production et flux et donc in fine le prix.

💡 En conclusion

2025 marque un tournant pour le marché mondial de viande bovine. Moins de cheptel, plus d’incertitudes, des marchés toujours plus interconnectés… mais aussi une demande soutenue dans les zones en croissance. Le Mercosur conforte sa position, tandis que les pays importateurs comme la Chine ou le Moyen-Orient doivent composer avec une offre qui se raréfie. Dans ce contexte, les stratégies d’adaptation, de montée en gamme et de diversification des débouchés paraissent incontournables pour les acteurs européens se positionnant sur ces marchés.